广发银行多张信用卡权益缩水,多利卡返现大降,车主卡、犀利卡福利减少,奕驾卡停发。免年费卡时代或将终结,且用且珍惜。

原文标题:嚯!神卡几乎全军覆没

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、公告里提到“全面拥抱刚性年费”,你觉得未来信用卡的发展趋势会是怎样?大家会更倾向于选择免年费但权益一般的卡,还是刚性年费但权益好的卡?

3、广发这次调整中,唯一“升级”的是免年费类航司联名卡,商旅出行类消费里程累积比例从18:1调整到15:1,你怎么看待这种“升级”?

原文内容

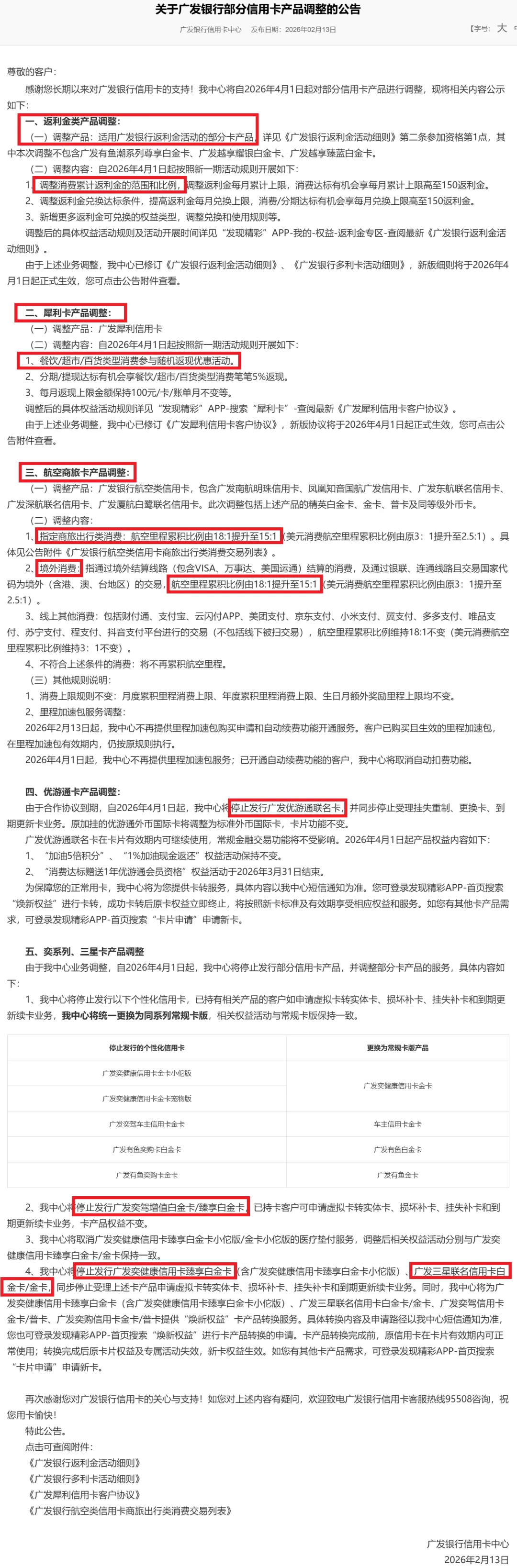

没想到这工作日的最后一天,广发还给咱送上了这么一份“大礼”。热门的多利卡、有鱼卡、犀利卡、车主卡等等全部“温暖升级”。帅帅看了一下公告内容,有好多份,估计是运营的小伙伴为了能按时放假连续加班好多天赶出来的吧。

这次温暖的卡片,可不止一两张,而是得以种类来论。如果你玩广发的卡,那么手中的卡片大概率在温暖之列。

先整体归纳下这次温暖的核心吧:

2026年4月1日起:

-

多利卡,有鱼卡,有鱼潮卡,南网卡等:取消指定商户消费10%返现,往后和微支一样只有1%返现。且需消费满6000才可兑换满100返利券;

-

车主卡:非车类消费满3000元,月返现仅60元;

-

犀利卡:餐饮/超市/百货消费由固定比例返现改为随机返现;

-

奕驾白/奕驾黑/三星联名卡:停发。

部分卡片不受影响,例如有鱼潮尊享白金卡(龙霸天)。

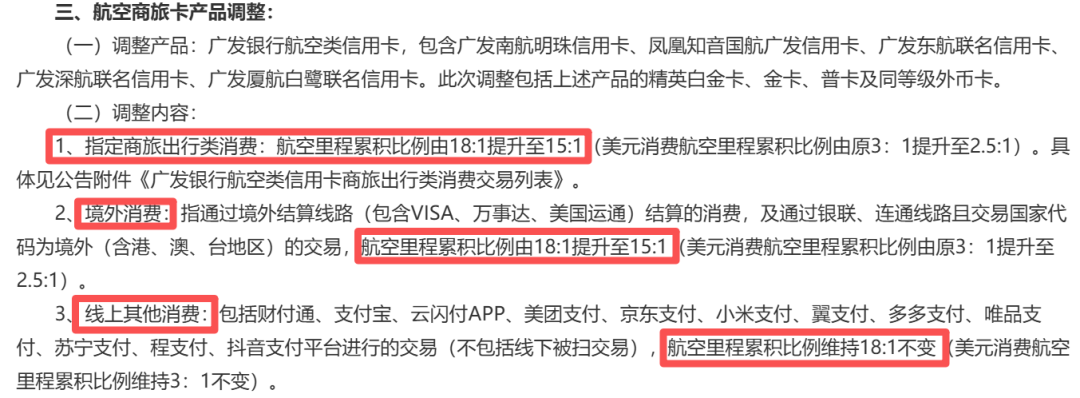

免年费类航司联名卡:商旅出行类消费、境外消费累积里程的比例由18:1调整为15:1,算是升级。

下面我们来看具体的调整情况,先从最热门的返现类信用卡开始说起吧。

免年费返现类卡统一1%返现

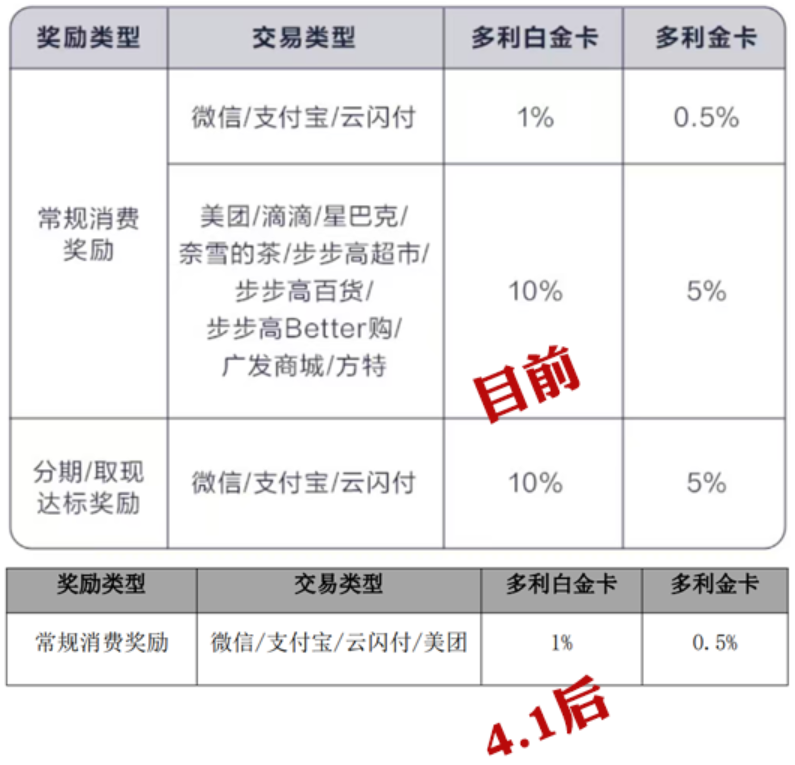

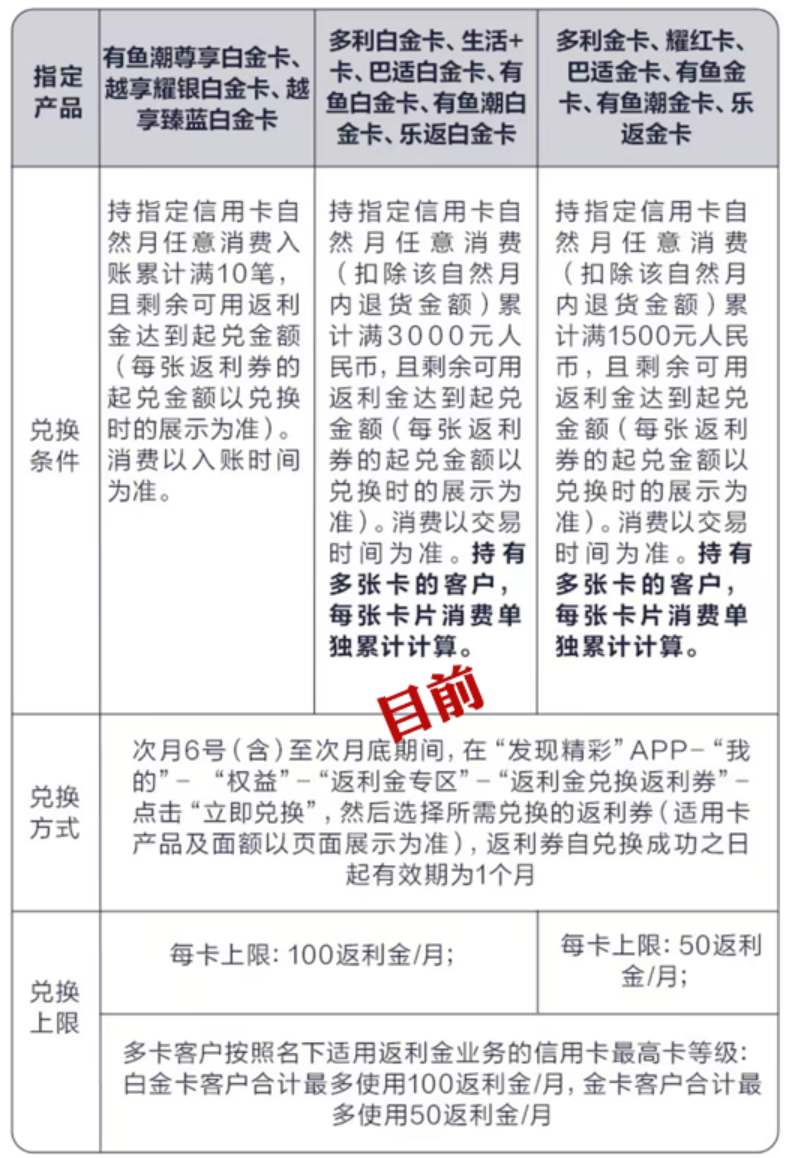

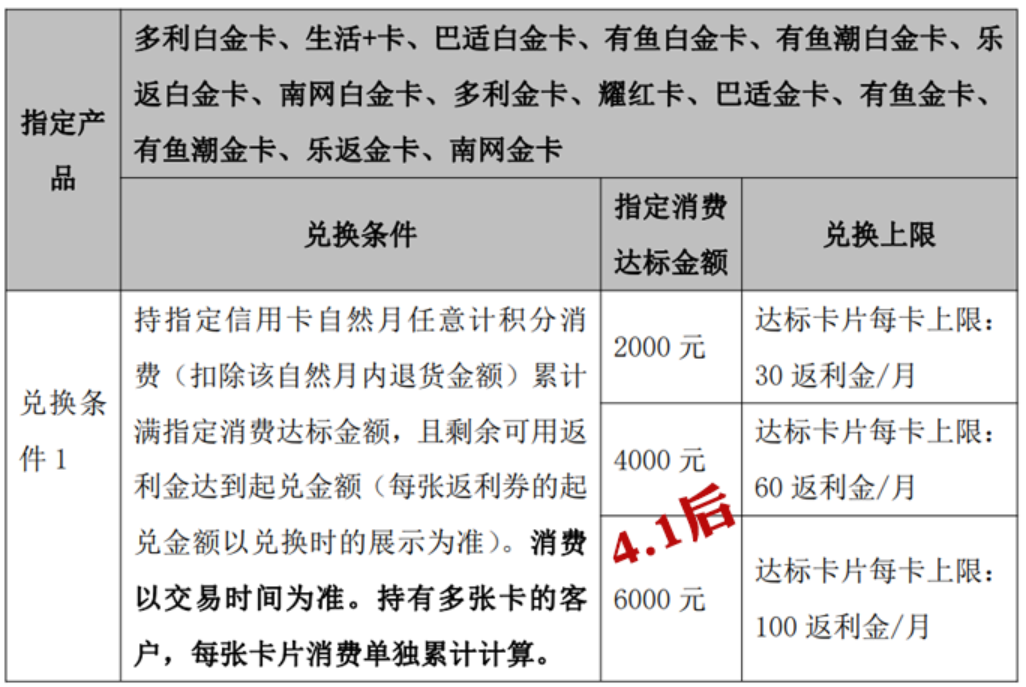

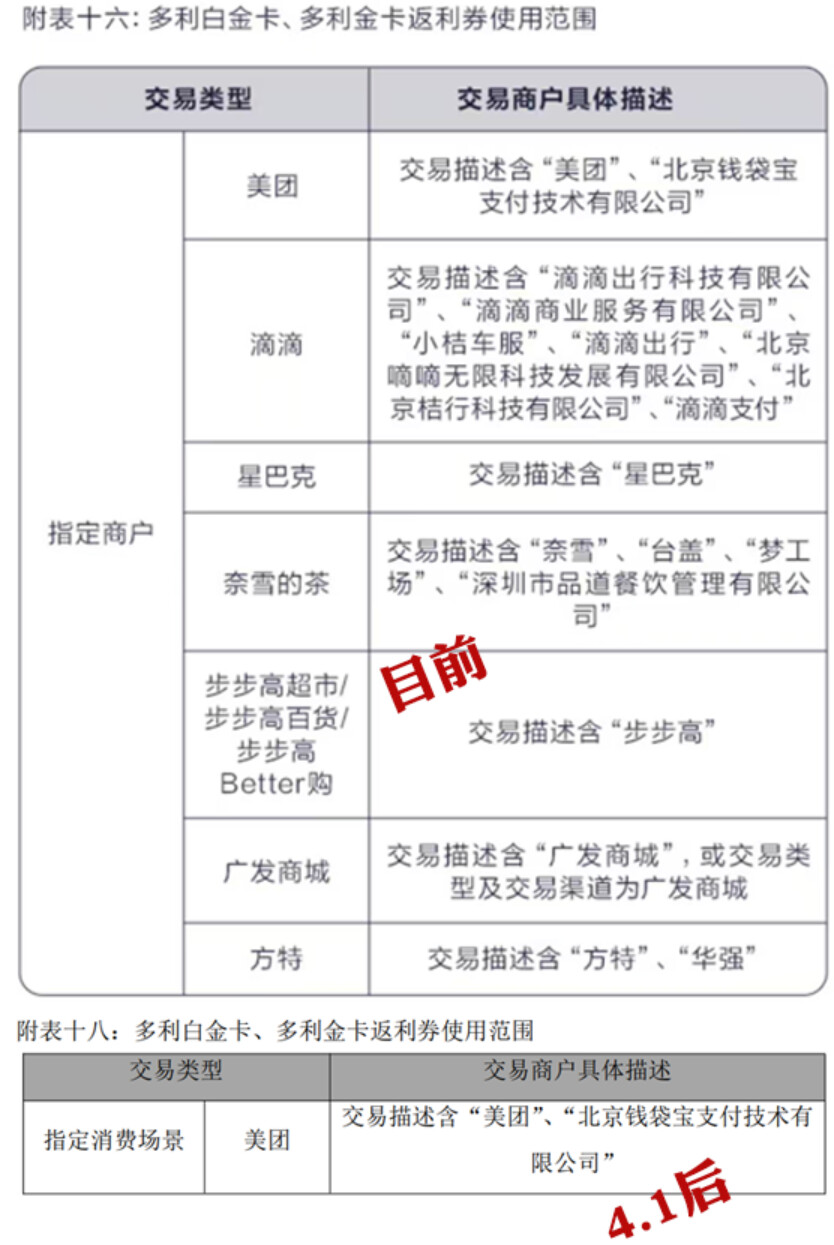

本次公告调整的返现类卡包括:多利卡、有鱼卡、有鱼潮卡、南网卡、生活+卡、耀红卡、乐返卡、巴适卡等。广发的这类返现卡,玩法大同小异,本次调整的结果也较为一致。因此这里选择热度最高的多利卡进行介绍。

目前多利白金卡的玩法:指定商户消费(美团、滴滴等)10%返现,微支云消费1%返现;月消费满3000元,可兑换100返利券,在指定商户消费可抵扣。100/3000,=3.3%,因此目前的多利卡是一张返现比例为3.3%的卡片。

调整后:

指定商户仅保留美团,且取消其10%返现,和微支云一样,统一为1%。

兑换返利券门槛分为消费2000/4000/6000三档,达标分别可兑换30/60/100元。

返现金可兑换返利券(仅限美团),以及广发饭票券、商城券。

涉及的卡片很多,详情可见广发公告:

https://card.cgbchina.com.cn/Info/27597503

至此,多利、有鱼、有鱼潮等一众曾经的返现神卡,从最初的10%返现,到之后的3.3%,再到4月份即将开始的1%,已经彻底跌落神坛。在返现比例上,已经和浙商红利卡看齐,但浙商红利卡整个返现链路要比广发的返现卡省心很多,因为可以兑换成微信立减金,适用面更广。

而有鱼潮尊享白金卡(龙霸天),因为是刚性年费卡,故不再此次温暖之列。目前市面上高比例的返现卡,应该就仅剩中信的返现卡系列了:

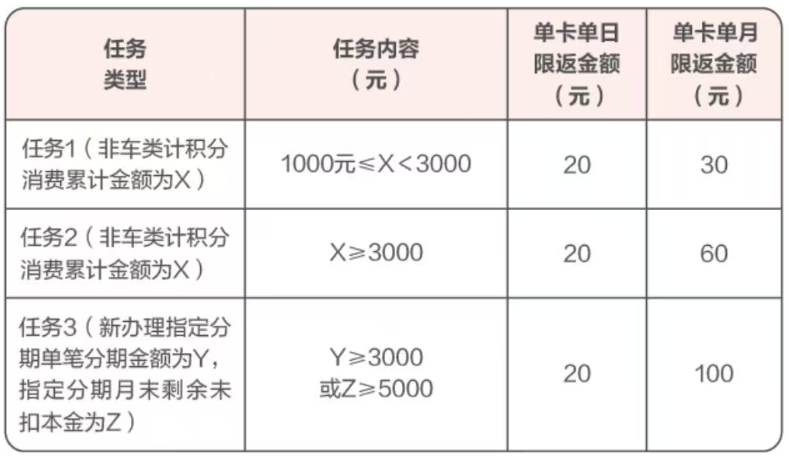

车主卡月返60元

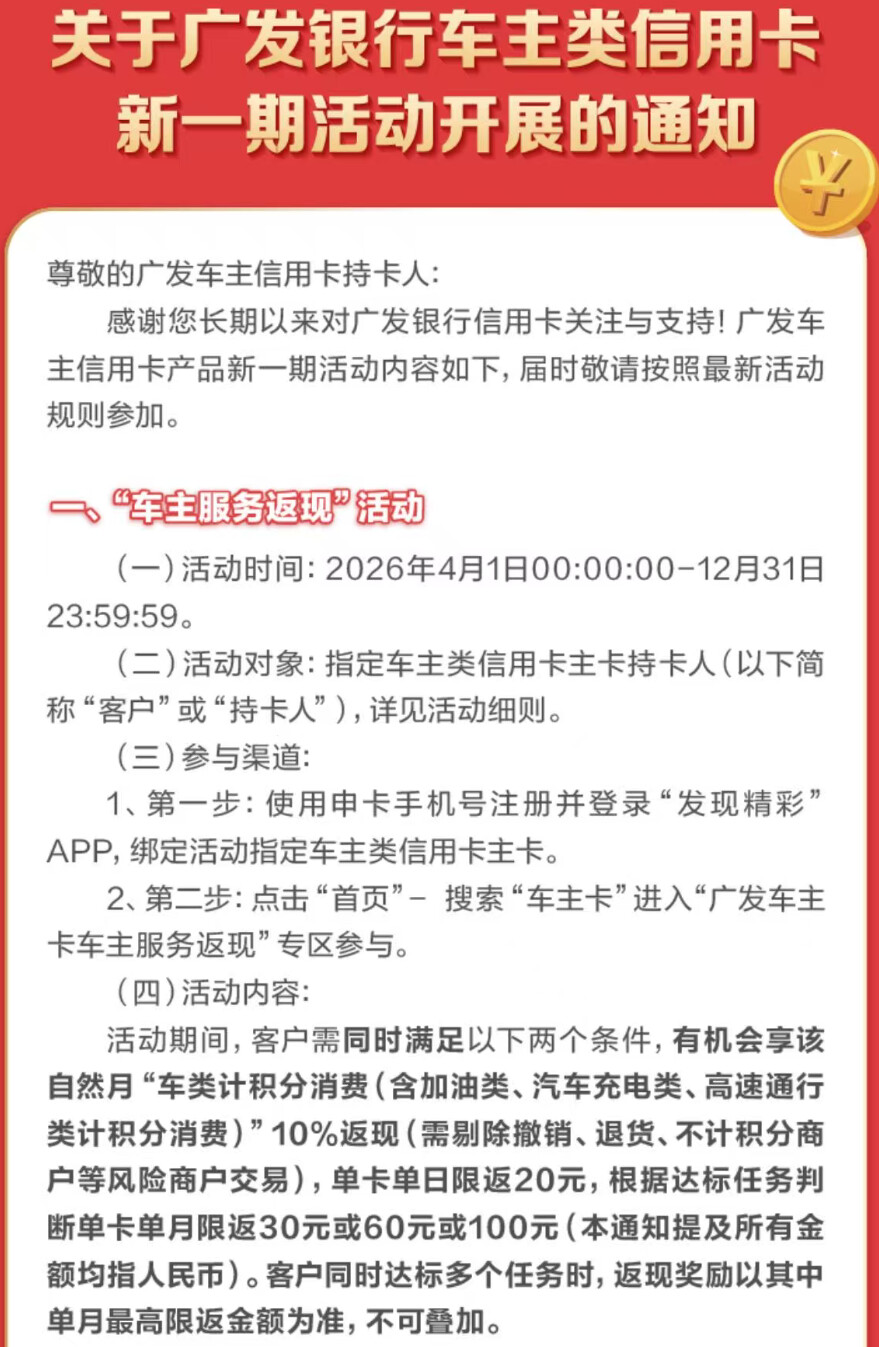

车主卡的温暖,帅帅之前剧透过,没想到实际情况更糟:

-

活动时间:4月1日 - 12月31日

-

活动对象:车主类信用卡主卡持卡人

-

活动内容:活动期间,客户同时满足以下两个条件,可享自然月“车类计积分消费”(含加油、汽车充电、高速通行类计积分消费)10%返现,单卡单日限返20元,单月限返金额根据达标任务确定(不可叠加,取最高值):

目前广发车主卡的玩法:月非加油类商户消费满2000元,然后月首周五加油500元,可获得50元+额外50元合计100元返现。归纳下就是消费3000元,享加油8折,月最高返100元,年1200元。

调整后:

“车类计积分消费”仅保留10%返现,且需满足月“非车类计积分消费”要求。以月“非车类计积分消费”大于等于3000元为例,单日仅可获得20元返现,月最高只能获得60元返现。如果想要和之前一样获得100元/月的返现,则需要参与分期。

简单来说就一点:原先8折,调整后9折;原先返现100元/月,调整后60元/月。

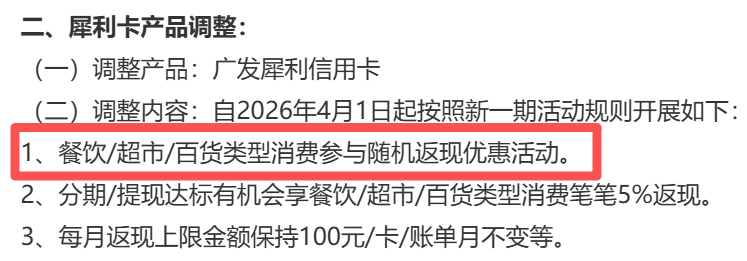

犀利卡取消固定比例返现

调整后:

-

餐饮/超市/百货类型消费随机返现;

-

分期/提现达标有机会享餐饮/超市/百货类型消费笔笔5%返现。

又是需要分期才能达到温暖前的返现比例……

部分卡片停发

停止发行广发奕驾增值白金卡/臻享白金卡、广发奕健康信用卡臻享白金卡、广发三星联名信用卡白金卡/金卡。

这些卡片早已下架网申渠道,这次算是补上了公告。神卡奕驾白,以及高端好卡奕驾黑退出历史舞台,令人唏嘘。

免年费类航司联名卡比例调整