浦发AE白权益大调整,老卡权益缩水,新卡消费要求高。AE超白依然给力,但需关注消费门槛。高端卡价值引人深思。

原文标题:浦发AE白活动更新

原文作者:爱生活的燃烧

冷月清谈:

浦发银行AE白金卡的权益已全部改为活动形式,并按季度更新。老卡老办法,新卡首年免年费,当年消费满20万免次年年费。季度消费满6万可获得接送机、贵宾厅等权益。文章建议老用户若季度消费不足6万可考虑销卡,新用户若无法满足20万年消费也可不申请。同时提及浦发Safari卡权益延续,以及浦发AE超白依然保持较高权益,但需注意消费达标要求。作者对高端卡权益不确定性提出质疑。

怜星夜思:

1、浦发AE白权益改成活动制,你觉得这种模式对用户是好是坏?为什么?

2、文章里提到,很多人“舍不得销卡,就像舍不得拉黑初恋微信一样”,你有没有类似“食之无味,弃之可惜”的信用卡?是因为什么情怀或者实际原因让你留着它?

3、浦发AE超白依然给力,但消费要求也不低。你觉得为了享受高端卡的权益,值得付出高额的消费吗?或者有什么更划算的“姿势”来玩转高端卡?

2、文章里提到,很多人“舍不得销卡,就像舍不得拉黑初恋微信一样”,你有没有类似“食之无味,弃之可惜”的信用卡?是因为什么情怀或者实际原因让你留着它?

3、浦发AE超白依然给力,但消费要求也不低。你觉得为了享受高端卡的权益,值得付出高额的消费吗?或者有什么更划算的“姿势”来玩转高端卡?

原文内容

2026年了,过去的好的坏的都已经归零,接下来的每天都是崭新的,大家都要积极面对,平安喜乐,万事顺意。

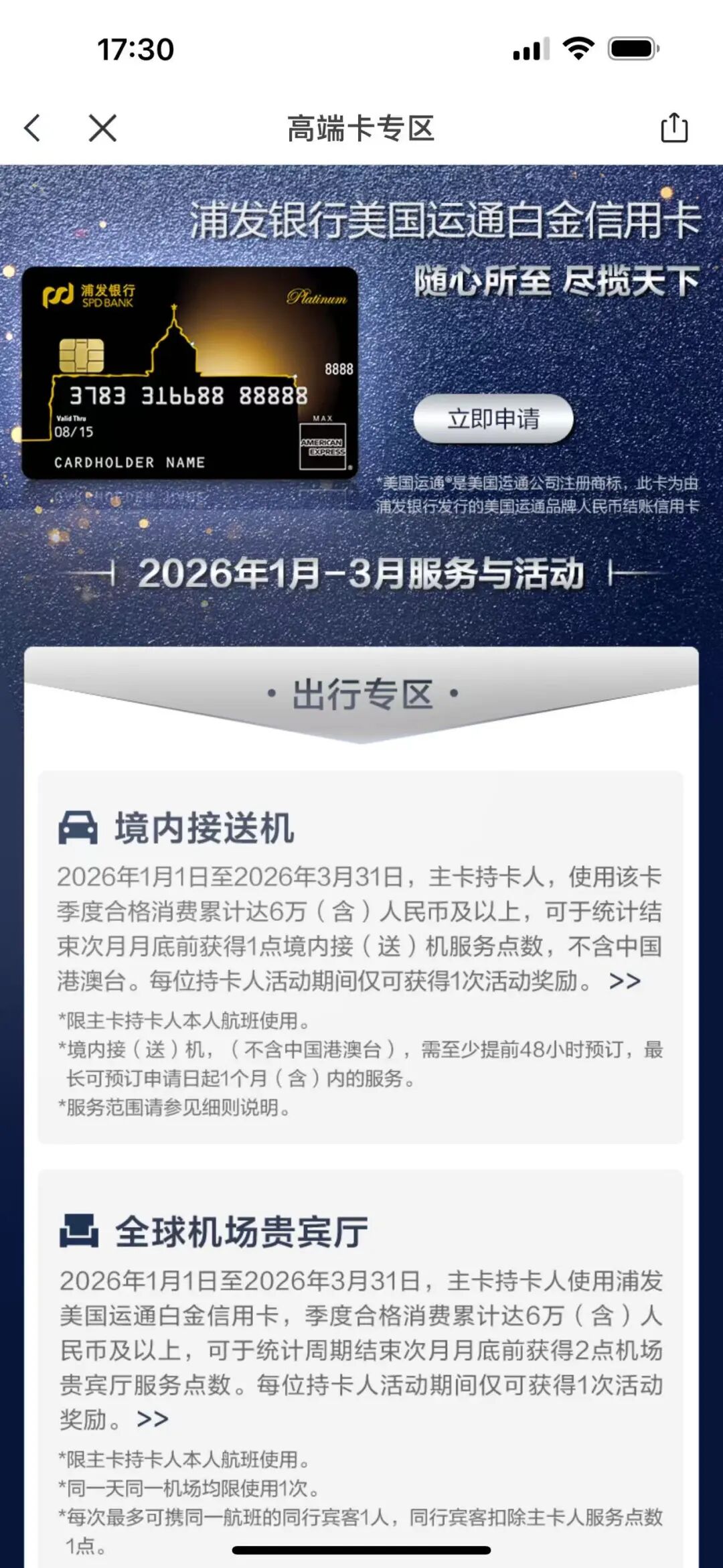

浦发高端卡的权益全部改为活动,不会再有提前45天的公告,所有活动按季度更新,今天简单聊聊曾经的神卡:浦发AE白。

活动地址:浦大喜奔APP-首页-更多-高端卡专区,顶部广告条

年费政策公告:

https://ccc.spdb.com.cn/news/zxgg/202512/t20251231_14121510.shtml

年费方面,老卡老办法,新卡新办法。2026年申请的新卡,首年免年费,当年消费满20万元免次年年费。

如果消费不达标,则正常收取次年年费,今年的新卡没有20万积分抵扣年费的说法。

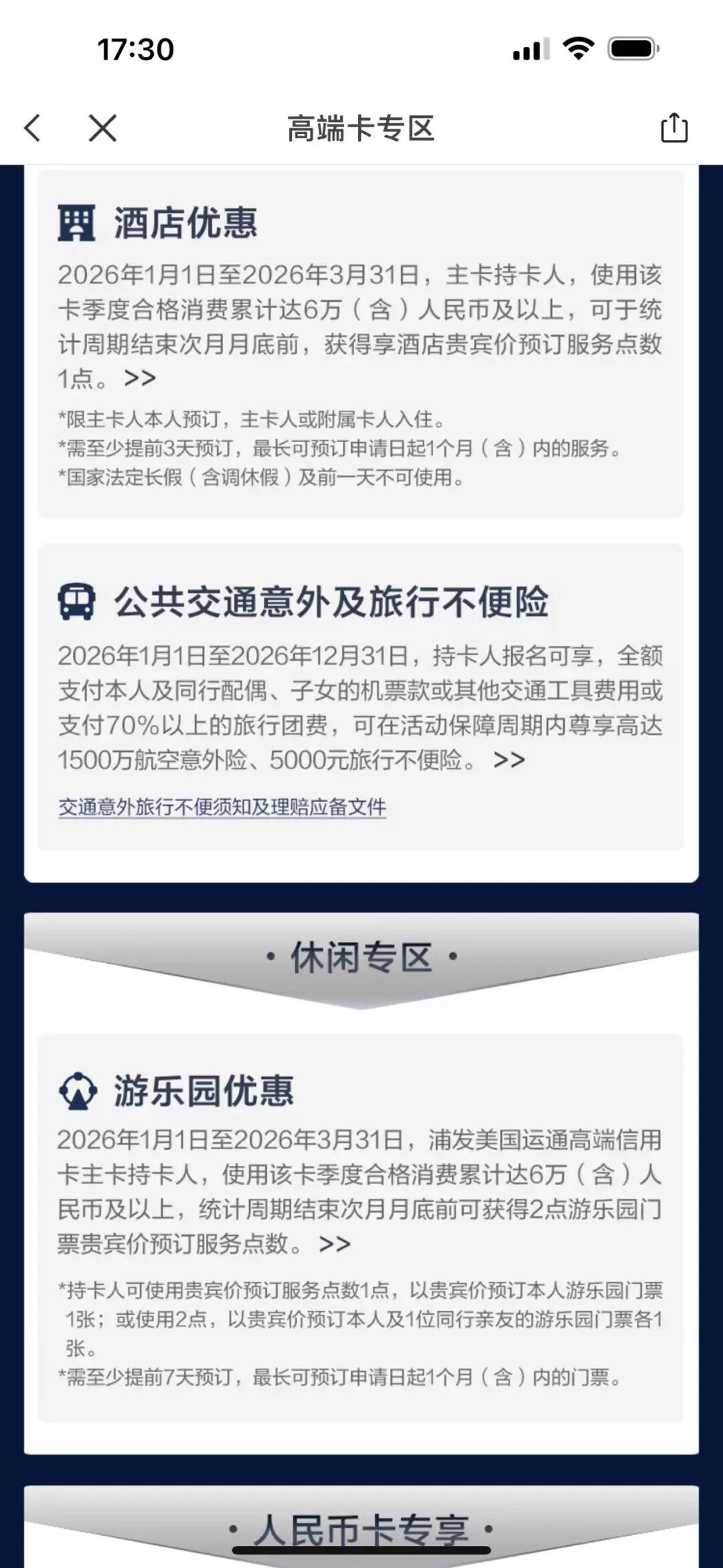

2026年1月1日-3月31日期间,使用主卡在该季度累计消费满6万元及以上,可获得:

1点境内接送机、2点机场贵宾厅、1点酒店贵宾价预订服务、2点游乐园贵宾价预订服务。

简单解读:

对还持有浦发AE白的老客户来说,每季度消费不了6万元,这卡基本没有权益,真的可以销了。

对今年想要申请浦发AE白的新客户来说,当年消费不了20万元,也没必要申请,因为你搞不定次年年费。

很多人舍不得销,就像舍不得拉黑初恋微信一样,有些莫名的情愫在里面。

现在浦发AE白的权益,甚至不如同门师弟浦发Safari卡()。

说到浦发Safari卡,它2026年权益全部延续,包括:12次贵宾厅、3次接送机、最高1500元延误险、每月抢500元刷卡金等。

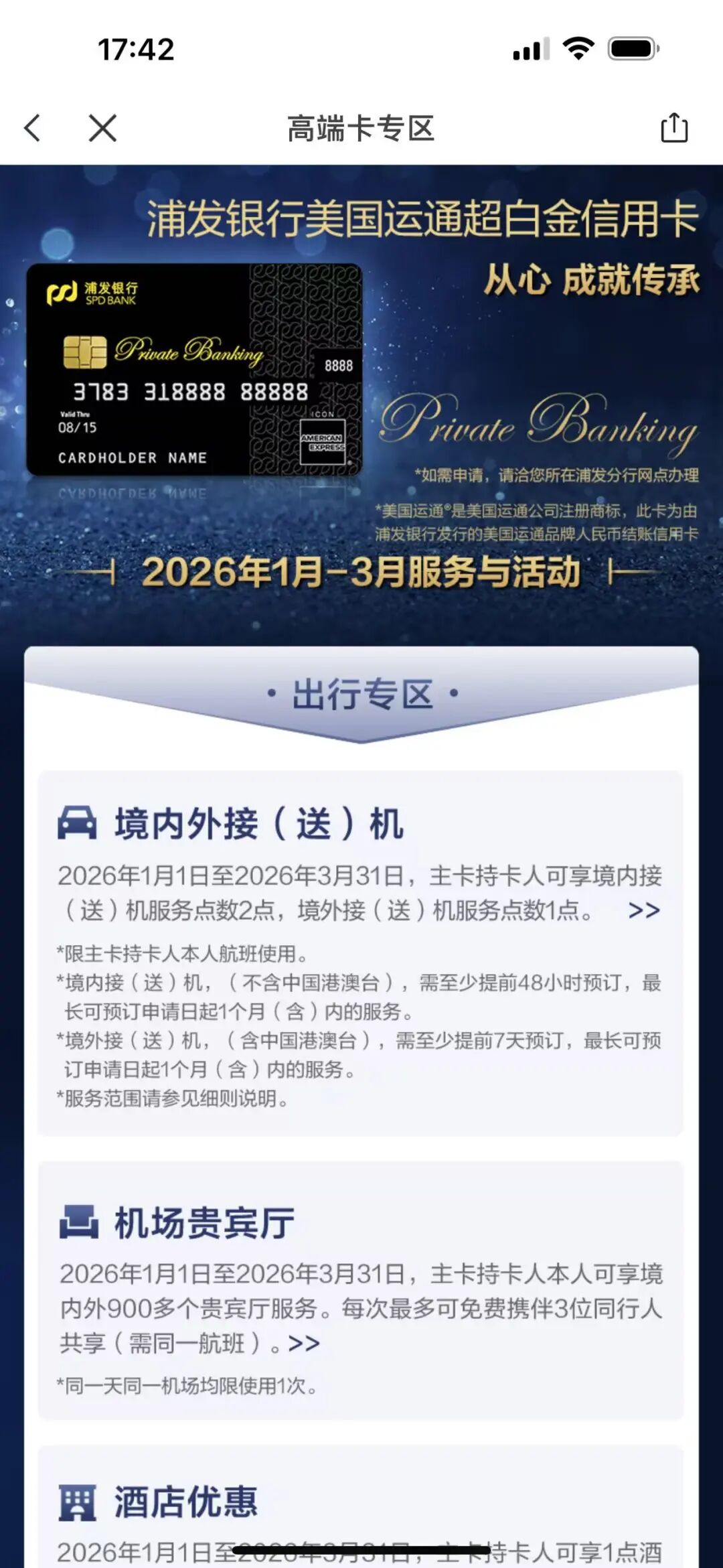

再顺带提提浦发AE超白,2026年1月1日-3月31日期间,主卡持卡人可获得:

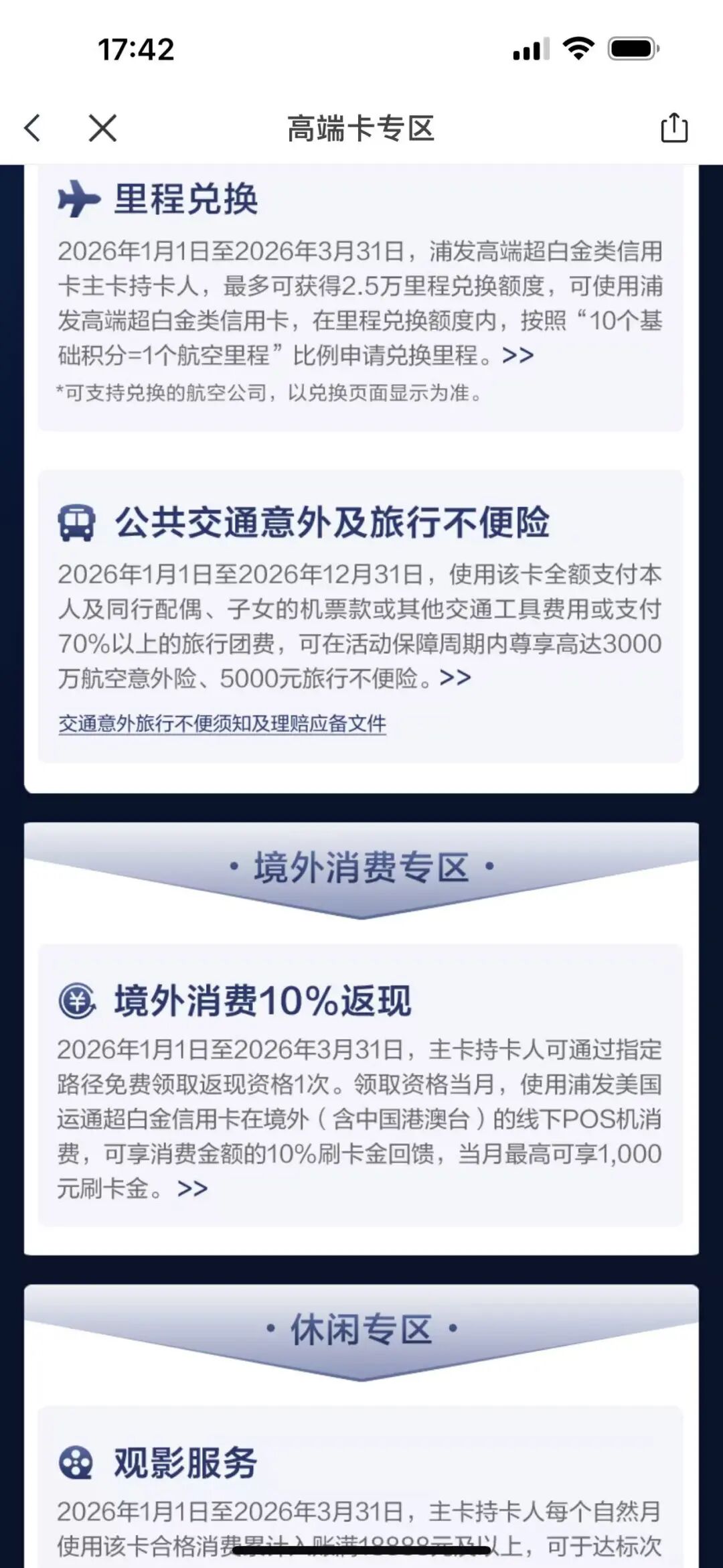

2点境内接送机、1点境外接送机、本人无限次机场贵宾厅(每次最多可携伴3人)、1点酒店贵宾价预订服务、10:1兑换2.5万里程、境外线下10%返现。

该季度主卡累计消费18888元及以上,可获得6点观影服务。

该季度主卡累计消费6万元及以上,可获得2点游乐园贵宾价预订服务。

简单解读:

浦发AE超白还是神卡,不用消费就可以获得境内外接送机、无限次机场贵宾厅、10:1里程兑换、境外返现10%等权益。

消费达标还可以获得电影票、游乐园贵宾价预订服务。

其他卡就不多介绍,大家可以活动页面查看。

关于权益改活动的做法,看似规避了监管和客诉。

但高端卡既然确定了年费,却给不了确定的权益,这种卡还能叫高端卡吗、还有人敢申请吗?

往期推荐

2025-12-31

2025-12-30

2025-12-30

2025-12-30

2025-12-29