日本经济“失去的三十年”:人口下降、投资不足、生产效率低迷,如何走出困境?

原文标题:量化宽松救不了的日本经济,出路在哪里?

原文作者:认识管理

冷月清谈:

人口方面,自2008年达到峰值后,日本人口持续下降,老龄化问题日益严重,劳动力人口减少,人均工作时长也在下降。

投资方面,制造业设备投资规模远低于泡沫经济时期,IT领域投资也远远落后于欧美国家。这导致生产能力下降,出口增长乏力。

生产效率方面,全要素生产率增长停滞,人力资源投资不足,企业员工培训率低于OECD平均水平,导致人均GDP增长缓慢,甚至被韩国和意大利超越。

此外,日本独特的通货紧缩问题也与其经济停滞密切相关。企业为保就业而选择降薪,导致服务价格下降,最终形成恶性循环。

要重振日本经济,需要恢复增长预期,促进企业投资,提高家庭可支配收入,改善商业环境,鼓励创业,解决人口减少问题,并建立可持续的公共财政体系。

怜星夜思:

2、文章提到了鼓励外籍劳工来解决人口减少的问题,但引进外籍劳工也会带来一些社会问题,比如文化冲突、社会融合等,日本应该如何应对这些挑战?

3、除了文章中提到的措施,大家觉得还有什么其他方法可以帮助日本经济走出困境?

原文内容

日本自从泡沫经济破裂后,一直笼罩在“失去的三十年”的阴霾中,经过历届政府的努力,前景依然未见曙光。日本经济新闻社金融、市场部金融部长河浪武史在他的著作《日本央行的光与影》站在金融的角度,解析了日本经济衰退的成因与破解之道。

来 源:本文摘编自《日本央行的光与影:央行与失去的三十年》,作者河浪武史,机械工业出版社2025年1月出版。

01

日本经济为何停滞?

日本经济的停滞一目了然。

日本20世纪60年代的年均实际经济增长率为0.5%,70年代为5.2%,80年代为4.3% ,90 年代降至 1.5%,进入21世纪以后又放缓至0.5%。相反,美国的年均实际经济增长率至今仍保持在 3% 左右,从20世纪 90 年代开始就超越了日本。

人口减少是造成日本经济停滞的主要因素。日本人口自2008年达到峰值的1.2808亿后便开始下降,截至2022年10月,日本人口已降至1.2494亿。今后人口仍会加速负增长,预计2048年日本人口将削减至1亿以下。

劳动力人口是GDP的重要影响因素之一,而劳动力人口的变化与总人口的变化略有不同。

虽然日本政府对老年人就业和女性就业给予了一定支持,经济增长的三大动力之一劳动力投入的情况却不容乐观。日本的劳动力人口在2013~2018年的五年间,增长了3.9%,而劳动力投入仅增长了1.6%。这是由人均工作时长减少了3.1%导致的。安倍经济学增加的就业中非正式员工的比例较高,因此可以说日本的工作岗位大多属于轮岗制。

日本在高速增长期时被戏称为“经济动物”,但2021年日本的人均工作时长为1607小时,远低于经济合作与发展组织(OECD)的平均水平(1716小时)。受人口老龄化影响,今后日本的劳动力投入仍将继续减少,据内府推算2025~2040年日本的年均劳动力投入将减少 0.6%~1.1%。

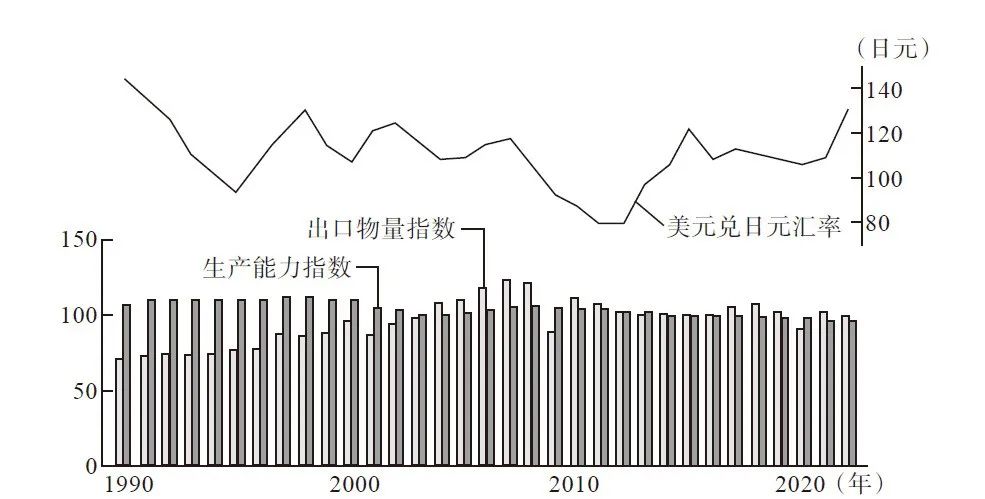

经济增长的第二大动力设备投资也未见增长。日本制造业的设备投资在1991财年的泡沫高峰期达到22.5万亿日元,随后一路下滑,在2021财年下降至15万亿日元。虽然设备投资在2002年触底(9万亿日元)后有所回升,但投资规模仍与签订《广场协议》的1985年保持在同一水平。在IT领域,自2000年以来的20年间,日本企业的实际投资仅增长了30%,而美国则增长了四倍,法国也增长了两倍。

投资不足也导致了“生产能力指数”的缓慢下降,生产能力指数代表了国内制造业的生产能力。泡沫破裂后日本的生产能力指数持续增长,在1997年11月到达峰值(112.3)。此后,该指数便一蹶不振,到2023年2月已跌至95.5,较峰值下降了15%。黑田的大规模宽松政策虽然促进了日元贬值,但并未提高日本制造业的生产能力,也进一步导致出口增长乏力。

经济增长的第三大动力生产质量也迟迟未得到提升。20世纪90年代以后,标志着专业知识和技术进步的全要素生产率(TFP)一直停滞不前。1990年之前,日本的TFP增长率常常高于美国和欧洲然而,泡沫破裂后,局势就发生了逆转(见图1)。

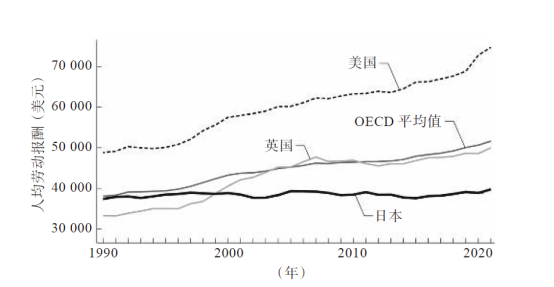

关于全要素生产率低下的原因有好几种说法,例如政府与民间研发资金不足,以及新企业不足等。此外,人力资源投资不足也是原因之一。根据厚生劳动省的调查,日本企业的职工教育经费(2010~2014年)仅占GDP 的0.1%,而美国和法国分别为2.08%和1.78%,可见日本对教育投入之低。虽然这一比例并不包括在职培训(OJT)的费用,但仅看日本企业的员工培训率,无论男女,日本企业的员工培训率都低于OECD的平均水平。

因此,尽管就业率有所增加,但人均GDP并未随之增长。2022年与新冠疫情前的2018年相比,美国人均GDP增长2.4%,英国增长1.1%,而日本只增长了0.7%。日本的人均GDP被意大利赶超,在七国集团中垫底。日本的周边国家中,韩国也超越了日本。人均GDP的停滞导致日本民众不再感到富裕。根据瑞穗银行的分析,如果低增长持续下去,2050年日本的潜在经济增长率可能降至-0.8%GDP将从550万亿日元降至470万亿日元!

02

为何只有日本陷入通缩?

增长放缓是发达经济体面临的共同问题,然而为何只有日本陷入了长期通货紧缩呢?

日本物价自 1998 年后持续下跌,1998~2002年日本的消费者物价指数增长率分别为0.3%、-0.1%、-0.3%、-0.9%、-0.8%,日本正式进入通货紧缩。物价下跌一直持续到2012年,战后只有日本经历了如此漫长的通货紧缩。

在宏观经济中,通货紧缩是由供求失衡引起的。

如果只有生产能力,却没有买家的话,生产方只能压价出售。虽说“产出缺口”是决定价格的基本要素,但日本长期通货紧缩的结构要比这复杂得多。

虽然1991年经济泡沫就破裂了,但日本在1998年才进入通货紧缩,为何中间出现长达7年的间隔呢?

日本央行在1991年开始降息,实施了量化宽松政策,金融机构也开始持续扩大贷款规模。宽松的金融环境勉强阻止了通货紧缩,产出缺口也暂时恢复到正值。

1997~ 1998 年,山一证券、北海道拓殖银行和日本长期信用银行等大型金融机构相继倒闭,银行系统失去了追加贷款的能力。企业无法再获得融资,因此只能开始限制投资来优先偿还债务。

储蓄投资差额代表着企业(非金融部门)的资金流动截至1997财年,日本企业的投资大于储蓄,储蓄投资差额达1.4万亿日元,而到了1998财年则扭转为储蓄大于投资,差额达2万亿日元。这意味着,1997财年日本企业的资金净流入高出资金净流出1.4万亿日元,而1998财年则是资金净流出高出资金净流入2万亿日元。1998财年之后,日本企业一直处于储蓄大于投资的状态。

1998年开始,日本的工资水平一路下滑,企业的谨慎度逐渐提高,最终孕育出了通货紧缩。二战后,包括货币工资和社会保险在内的劳动报酬持续增长,然而到了1998财年,日本的人均劳动报酬却下降了1.3%。机械、运输和金融等领域的较为稳定的企业也相继开始下调普通员工的工资。

日本为降低失业率而选择降薪的做法在全球都极为少见。雷曼危机后,尽管美国的失业率飙升至 10%,美国也并未降低平均时薪。日本的失业率最高也只是在2004年上升到5.4%,可见日本早已接受通过降薪来保证就业的方式。

图2

注:根据购买力平价计算。

资料来源:OECD

为何降薪会导致通货紧缩?当劳动者默许工资下调时,劳动力成本较高的服务业将会降价。因此,日本企业服务价格指数在1997年达到111.9的峰值后开始逐渐下降,即使在通胀环境下的 2022 年也仅回升到106.9的水平。这是导致日本物价整体下降的决定性因素。美国的商品价格指数增长也经常出现负值。然而,由于美国从不轻易下调工资,因此美国的服务价格指数增长几乎不会出现负值。对比美国同期的服务价格指数,美国刚好是日本的两倍,年均增长率高达2%~3%。

首先是对企业的不良影响。通货紧缩将导致企业无法提高产品和服务的价格,从而无法增加销售额和利润。企业开始降低劳动力成本,而家庭也会因为工资止步不前而开始抑制消费。当家庭减少消费时,企业就会通过降低价格,设法让客户购买产品和服务。这就是物价和工资连环下降造成通货紧缩的过程

此外,通货紧缩还会抑制企业投资。

03

日本经济能否回归增长

“行长,我已经提前借好钱了。”

一位三大巨型银行的行长听到企业客户说出这番话时不禁有些哭笑不得。

1998财年以后,日本企业长期处于超额储蓄的状态。在战后的高速增长期,日本企业始终处于超额投资、储蓄不足的状态。然而,自1998财年以来的25年里,企业始终控制投资,市场资金需求严重不足。如今,无论日本央行如何降息,宽松的资金都将无用武之地。

要重振日本经济,第一,需要恢复增长预期,促进企业投资。

其中重振消费是不可或缺的一环,其唯一途径就是提高家庭可支配收人。根据当前的高通胀,2023年春斗的加薪幅度将有望冲破3%大关,创30年来最大调薪幅度。问题在于,企业在确定适当的劳动分配率后还能维持多久的工资增长。消费能否走出低谷完全取决于此。

第二,重振日本经济还需要引导商业环境整体向好。观察一年内新企业的开业率可以发现,日本仅为4%,而德国美国和法国分别为8%、9%和10%,这些国家的创业活动都在蓬勃发展。此外,日本的倒闭率为3%左右,处于较低水平,而德国和美国的倒闭率均为8%。这意味着,日本市场新陈代谢的速度并不理想,最终导致了数字化转型(DX)等领域的落后。日本已接近充分就业,失业率在2%左右,为了提高日本经济的整体增长潜力,必须改变当前的经济环境,助力劳动力进入具有发展潜力的新企业。就业的横向移动也是提高工资水平的因素之一。

第三,重振日本经济需要解决人口减少的问题。安倍经济学的最大成就是增加了就业人数。然而,劳动力人口却难以进一步增长,今后甚至会缓慢下降。日本必须立即采取应对少子化的措施,但这对于增加劳动力人口却无法起到立竿见影的效果。日本政策投资银行(DBJ)智囊团预计,到2040年日本将需要674万的劳动力人口,是当前劳动力人口的四倍。日本需要通过鼓励外籍劳工进入日本,来扩大日本的供给与需求。

第四,重振日本经济需要恢复可持续的公共财政体系。日本央行的长期低利率政策的财政融资底色越来越浓。只要民营部门仍处于超额储蓄状态,就必须通过财政赤字来创造需求。

【延伸阅读】

发布人 |余伊羿

责任编辑 | 郑琳琳

部门领导 | 宁姗