清华学生研发自动驾驶保险方案PanDrive,利用大数据和AI技术实现动态风险评估和定价,斩获国际金融科技大赛奖项。

原文标题:大数据能力提升项目|学生成果展系列之四

原文作者:数据派THU

冷月清谈:

清华大学大数据能力提升项目旨在培养具备大数据思维和应用创新能力的跨学科人才。项目通过课程体系和实践应用,帮助学生将数据科学应用于各自专业领域。

来自五道口金融学院的殷志健及其团队在“成都 80”全球金融科技产品设计与研发大赛中,设计了一款名为PanDrive的自动驾驶保险产品,并获得奖项。该产品针对自动驾驶带来的风险挑战,提出了创新的解决方案。

该团队的方案主要包括以下几个方面:

1. **风险识别与量化:** 通过驾驶行为、硬件状态、历史记录等多维度数据评估风险。

2. **动态更新与算法优化:** 利用物联网设备采集实时数据,结合机器学习模型进行风险预测,准确率高达83.24%。

3. **责任划分与欺诈预防:** 使用AI系统重建事故场景,明确责任归属并识别潜在欺诈行为。

4. **精算与定价模型:** 结合传统驾驶与自动驾驶场景,提出动态双向定价框架,并利用贝叶斯先验调整方法实现动态更新。

5. **软硬件整合:** 整合物联网和智能设备,实时采集用户健康数据等,提供个性化折扣和一键报险等功能。

该方案的创新之处在于数据驱动、用户体验优化以及软硬件整合,为自动驾驶保险提供了新的思路,也为传统保险行业转型升级提供了参考。

来自五道口金融学院的殷志健及其团队在“成都 80”全球金融科技产品设计与研发大赛中,设计了一款名为PanDrive的自动驾驶保险产品,并获得奖项。该产品针对自动驾驶带来的风险挑战,提出了创新的解决方案。

该团队的方案主要包括以下几个方面:

1. **风险识别与量化:** 通过驾驶行为、硬件状态、历史记录等多维度数据评估风险。

2. **动态更新与算法优化:** 利用物联网设备采集实时数据,结合机器学习模型进行风险预测,准确率高达83.24%。

3. **责任划分与欺诈预防:** 使用AI系统重建事故场景,明确责任归属并识别潜在欺诈行为。

4. **精算与定价模型:** 结合传统驾驶与自动驾驶场景,提出动态双向定价框架,并利用贝叶斯先验调整方法实现动态更新。

5. **软硬件整合:** 整合物联网和智能设备,实时采集用户健康数据等,提供个性化折扣和一键报险等功能。

该方案的创新之处在于数据驱动、用户体验优化以及软硬件整合,为自动驾驶保险提供了新的思路,也为传统保险行业转型升级提供了参考。

怜星夜思:

1、除了文中提到的风险因素,自动驾驶汽车的保险定价还应该考虑哪些因素?

2、PanDrive方案中提到的动态定价是如何实现的?具体有哪些技术难点?

3、你认为自动驾驶汽车保险的未来发展趋势是什么?

2、PanDrive方案中提到的动态定价是如何实现的?具体有哪些技术难点?

3、你认为自动驾驶汽车保险的未来发展趋势是什么?

原文内容

导读

为了发挥清华大学多学科优势,搭建跨学科交叉融合平台,创新跨学科交叉培养模式,培养具有大数据思维和应用创新的“π”型人才,由清华大学研究生院、清华大学大数据研究中心及相关院系共同设计组织的“清华大学大数据能力提升项目”开始实施并深受校内师生的认可。项目通过整合建设课程模块,形成了大数据思维与技能、跨界学习、实操应用相结合的大数据课程体系和线上线下混合式教学模式,显著提升了学生大数据分析能力和创新应用能力。

回首2024年,清华大学大数据能力提升项目取得了丰硕的成果,同学们将课程中学到的数据思维和技能成功地应用在本专业的学习和科研中,在看到数据科学魅力的同时,也将自己打造成为了交叉复合型的创新型人才。下面让我们通过来自8个院系的8位同学代表一起领略他们的风采吧!

代表性成果

五道口金融学院 殷志健

“成都 80“全球金融科技产品设计与研发大赛获奖成果:Redefining Risks - Accommodating the Changing Risk of Autonomous Vehicle (产品:PanDrive)。本人作为队长,主要贡献在团队组织、产品设计和算法构建。

一、项目背景

2024年“成都 80”全球金融科技产品设计与研发大赛(Fintech80 Chengdu Hackathon)由西南财经大学和成都交子金融控股集团联合举办,是一项国际顶级金融科技竞赛。赛事要求参赛团队在80小时内基于指定的金融科技应用场景,设计和开发金融产品原型,充分运用开源技术、机器学习、区块链、用户体验设计、金融工程及全栈开发技术。评审标准包括创新性、有效性、复杂性和用户体验。

本年度的主题是:“重新定义风险:迎接自动驾驶技术下保险领域的变革”。随着自动驾驶汽车(Autonomous Vehicles, AV)的快速发展,保险行业面临全新风险管理的挑战。竞赛要求团队分析自动驾驶技术的风险,并为保险公司开发创新型产品和策略。

在该主题下,清华大学团队设计了一套基于数据驱动的风险评估框架,通过结合车辆和驾驶员行为数据,提出了动态和精算分析方法,解决了以下关键问题:

1. 风险识别与量化:从驾驶行为、硬件健康状况、历史事故记录等多个维度评估风险。

2. 动态更新与算法优化:使用物联网设备采集实时数据,结合机器学习模型预测风险等级。

3. 责任划分与欺诈预防:利用算法分析事故场景重建数据,明确责任归属并识别潜在欺诈行为。

二、产品设计

在保险创新方面,团队设计了一款针对自动驾驶特定风险的全面保险方案。产品通过实时监控驾驶行为,如急转弯、刹车频率和行驶路径优化,实现动态保费调整。这种数据驱动的定价策略,有效反映了个体风险水平,为保险公司降低风险敞口提供了强有力的工具。此外,团队整合车载信息处理设备,如特斯拉应用,自动采集驾驶行为数据,为精准定价提供了技术支持。这种以用户为中心的设计显著提升了保险产品的实用性和竞争力。

在风险评估与数据处理技术领域,团队开发了一套高度复杂且实用的风险量化框架。利用驾驶员特征、车辆硬件状态、历史事故与违章记录等多维数据,模型实现了对动态驾驶行为的精准捕捉。特别是通过长短期记忆网络(LSTM),团队能够识别如急转弯、超速、紧急刹车等高风险驾驶行为,测试结果显示模型的风险预测准确率达到 83.24%。此外,LightGBM 分类模型通过分析变量的重要性与相互关系,在风险等级评估中取得了 95.92%的准确率。这些数据分析工具的应用,不仅提高了保险风险管理的精确性,也为未来更多场景的扩展提供了坚实基础。

团队在场景重建和责任划分上引入了 AI 系统进行辅助识别。通过场景重建和分割技术,团队能够快速准确地重建事故场景,并结合硬件故障、驾驶行为异常和环境因素分析,明确责任归属。这种基于 AI 的实时处理能力,极大提升了保险索赔过程中对事故责任的判定效率。同时,团队还开发了欺诈预防机制,通过比对历史保险索赔数据与场景模拟结果,识别潜在欺诈行为。

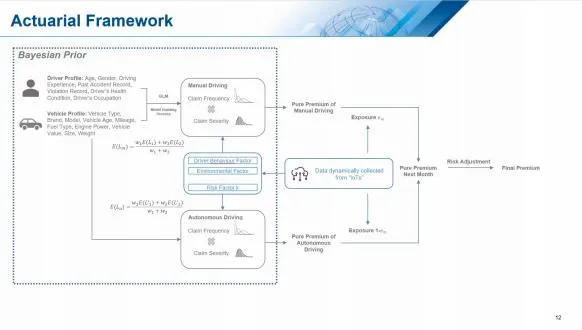

在精算与定价模型方面,团队结合传统驾驶与自动驾驶场景,提出了一种动态的双向定价框架。基于广义线性模型(GLM),在传统驾驶场景中,定价以车辆价值、驾驶员经验等为核心参数;而在自动驾驶场景中,模型进一步融入车辆自动化等级、传感器状态等关键变量,确保风险定价能够反映技术复杂性。此外,团队引入贝叶斯先验调整方法,实现了保险定价的动态更新。这种方法通过整合新的风险信息,不断优化下一月的纯保费预测,为保险产品在技术快速发展和市场需求变化中的适应能力奠定了坚实基础。

在软硬件整合方面,团队充分利用物联网和智能设备,提升了数据采集能力。通过接入可穿戴设备,保险产品能够实时采集用户健康数据,如驾驶员的疲劳程度和反应速度,为用户提供个性化折扣。这种基于实时数据的定价模式,不仅增加了产品的吸引力,也推动了更安全驾驶行为的养成。同时,保险产品还集成了一键报险和事故记录上传功能,为用户在保险索赔过程中 的便捷性和透明度提供了保障。

三、总结

团队通过对数据驱动技术、保险产品设计与用户体验优化的深度结合,成功开发了一套高度创新且实用的解决方案。这套解决方案不仅满足了自动驾驶行业对保险产品的特殊需求,也为传统保险行业在新技术背景下的转型升级提供了样本。未来,随着自动驾驶技术的进一步普及和物联网设备的推广,这一方案有望为保险行业的风险管理与产品创新注入新的活力。团队在比赛中展现的技术实力和创新能力,证明了大数据与金融科技在推动行业革新中的无限潜力。

编辑:文婧

校对:邱婷婷