宏观经济因素,如税收、市场规模和行业结构,都会对企业利润,尤其是中小企业利润,产生重要影响。

原文标题:利润究竟由谁决定?——宏观因素

原文作者:认识管理

冷月清谈:

本文探讨了宏观经济因素对企业利润的影响,尤其关注了中小企业。文章指出,国家层面的因素,如税收、市场规模、行业结构、银行体系和管理风格等,都会对企业利润产生影响。

在一些国家,成熟产业占主导地位,利润空间相对较小。而另一些国家,例如美国,则拥有大量的领导型互联网企业,这些企业的利润水平非常高。

文章还提到了企业规模扩张的障碍,指出中美两国在企业规模扩张方面具有优势,因为两国拥有发达的风险资本市场和庞大的国内市场。

此外,管理团队的责任、银行的作用以及税收政策也会对企业利润产生影响。文章认为,个体承担责任比团队承担集体责任更有可能产生更严格的利润导向。银行在利润导向方面也应施加更大的压力。高企业税率会降低净利润,但也可能会降低企业追求利润最大化的动力。

在一些国家,成熟产业占主导地位,利润空间相对较小。而另一些国家,例如美国,则拥有大量的领导型互联网企业,这些企业的利润水平非常高。

文章还提到了企业规模扩张的障碍,指出中美两国在企业规模扩张方面具有优势,因为两国拥有发达的风险资本市场和庞大的国内市场。

此外,管理团队的责任、银行的作用以及税收政策也会对企业利润产生影响。文章认为,个体承担责任比团队承担集体责任更有可能产生更严格的利润导向。银行在利润导向方面也应施加更大的压力。高企业税率会降低净利润,但也可能会降低企业追求利润最大化的动力。

怜星夜思:

1、除了文中提到的因素,还有哪些宏观经济因素会影响中小企业的利润?

2、文章提到中美两国在企业规模扩张方面更有优势,这种优势具体体现在哪些方面?除了风险资本和市场规模,还有其他因素吗?

3、文章认为高税率可能会降低企业追求利润最大化的动力,你怎么看待这个观点?

2、文章提到中美两国在企业规模扩张方面更有优势,这种优势具体体现在哪些方面?除了风险资本和市场规模,还有其他因素吗?

3、文章认为高税率可能会降低企业追求利润最大化的动力,你怎么看待这个观点?

原文内容

经济持续低迷的情况下,2024年9月24日中国人民银行发布降息政策,向金融市场提供长期流动性约1万亿元,以期提高投资,增加产出。

国家层面的宏观政策对中小企业的利润会有何影响?中小企业如何把握宏观机遇,精准提升利润呢?

以下,一起来看“隐形冠军之父”——赫尔曼·西蒙如何作答:

常识君|有话说

作 者:[德]赫尔曼·西蒙

来 源:本文摘编自《真正的利润》,机械工业出版社2024年7月出版

赚取一定水平的利润的机会也取决于具体的国家层面的因素,例如税负、工会实力、市场规模、行业结构、银行体系、管理风格以及文化等。

01

成熟产业的主导地位

在一些国家,成熟的产业占主导地位。这些产业虽然波动性较小,但利润空间也较小。在日本,这些产业包括汽车和消费性电子产品。大多数欧洲国家也严重依赖于汽车、工程和消费品等传统行业。与传统行业的数量相比,欧洲只有少量的领导型互联网企业。

美国的情况则大不相同。在短期内,微软、苹果、亚马逊谷歌、Facebook等企业的利润水平和市值已达到了一些国家的GDP水平。在2019年,苹果、微软、字母表和Facebook的净利润合计1370亿美元,超过了构成德国重要股指DAX的30家企业的利润总和,同时也超过了《财富》500强中250家获利最少的企业的利润综合(830亿美元)。

02

扩大规模的障碍

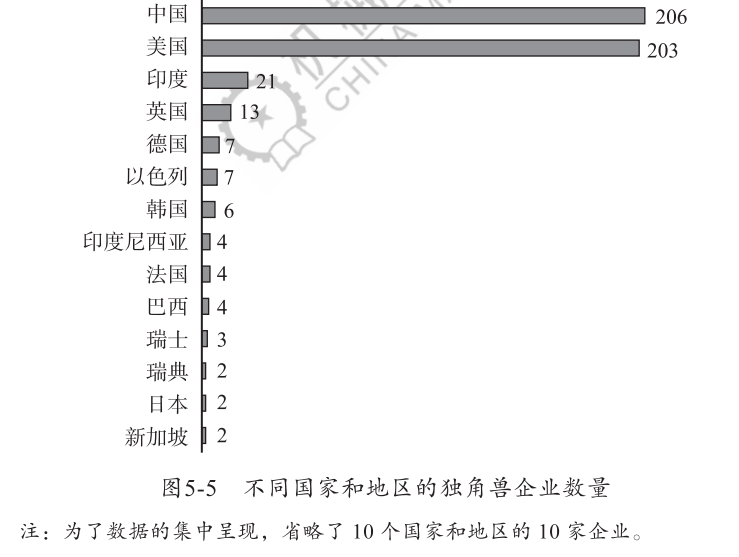

创业强度因国家而异。对此的一种解释是,在不同国家和地区之间,风险资本的易得性存在差异。更大差异体现在扩大规模能力,即新企业达到显著规模的能力上。在这方面,中美两国的能力远超其他国家和地区。不同国家和地区的独角兽企业数量如图5-5所示。独角兽企业是指估值至少为10亿美元的年轻企业。该数据涵盖了24个国家和地区的494家独角兽企业,其中409176家(总数的83%)是中国或美国的企业。

在企业的强劲增长阶段,有充足的资本公积是其成为独角兽企业的重要前提。中国和美国在这方面具有优势,因为两国都有发达的风险资本市场。国内市场规模也对企业发展起决定性的作用。在较小国家成功的策略若在中国或美国实施,在相同的时间内,可能会达到完全不同的规模,从而实现规模经济,并更快地达到利润区(profit zone)。

即使在全球范围内来看,与美国的初创企业相比,较小国家的初创企业也发展得更慢,成功程度更低。Facebook成立于2004年,在2019年获得了185亿美元的净利润;优步成立于2009年,在2019年5月上市时估值为750亿美元。而在较小的国家,这种规模化的成功几乎是不可想象的。

03

个人责任与团队责任

管理团队的责任因国家地区而异。这些责任对企业利润导向和实际利润水平都会产生影响。在美国,首席执行官承担全部的责任,类似于法国的有限责任公司中的董事长(PDG,PrésidentDirecteur Général)。德国的规定有显著差异。根据德国法律,董事会承担连带责任,董事长和首席执行官的职责严格分开。在日本,决策是经过长时间的协调后形成的,往往体现出一种团队共识。这意味着团队在形成决策的过程中发挥了强大的作用。

我认为,与团队承担集体责任相比,个体承担责任会更有可能产生更严格的利润导向。当团队承担集体责任时,更容易淡化目标。在前面提到的目标冲突中,这种情况尤为真实。群体决策时,发生冲突是常态,而不是个例。这些观点反映了我的经验,即所有者经营的企业通常具有更强的利润导向。企业所有者担任首席执行官或董事长,自然会比从外部聘请的管理者具有更高的地位,而他们个人也会直接受到亏损的影响。

根据领导层的背景,埃里克·弗雷泽(ErichFrese)教授提出了其他潜在原因。他比较了美国和德国企业高层管理人员的背景。传统上,德国企业的高层管理人员更多是工程师和科学家。弗雷泽认为,这种差异对企业的利润导向产生了影响。德国管理者更加注重技术目标,而美国管理者即使获取了技术或科学领域的学位,为了优化知识结构,也可能会去攻读工商管理硕士(MBA)学位,从而提高对利润作用的认知。

04

银行的作用

各国之间的另一个明显差异是银行体系的性质。在瑞士,三大银行的市场份额合计为80%,而同样的集中度在法国为41%在德国为 31%,而在美国仅为18%。一项研究指出:“银行业的高度集中与个别银行的市场权力密切相关。”人们认为,高度集中的市场导致银行为其融资项目的盈利能力制定严格的标准,而且具有执行这些标准的能力。

在这方面,德国是一个有趣的例子。德国的储蓄银行和合作银行占市场份额的三分之二。由于有深厚的区域根基,这些银行与当地企业建立了密切的关系。这些企业通常称其为“房屋银行”(house bank)。银行与中小企业的联系尤为密切。我常常思索是什么驱使银行为某些在我看来成功机会很小,而且往往失败,的项目提供资金。最可能的原因是地方银行对利润的要求比大银行更为宽松。

如果某家企业在一家银行有一大笔未偿还贷款,那么当这家企业面临危机时,银行很难选择撤资,并让其倒闭。在最坏的情况下,企业可能会拖欠贷款。这使银行别无选择,即使预期的回报和利润不足以证明扩大信贷额度的行为是合理的,也只能扩大信贷额度。在我看来,银行应该在利润导向方面施加更大的压力,因为银行通常具有很大的影响力来推动此类改进。

05

税收

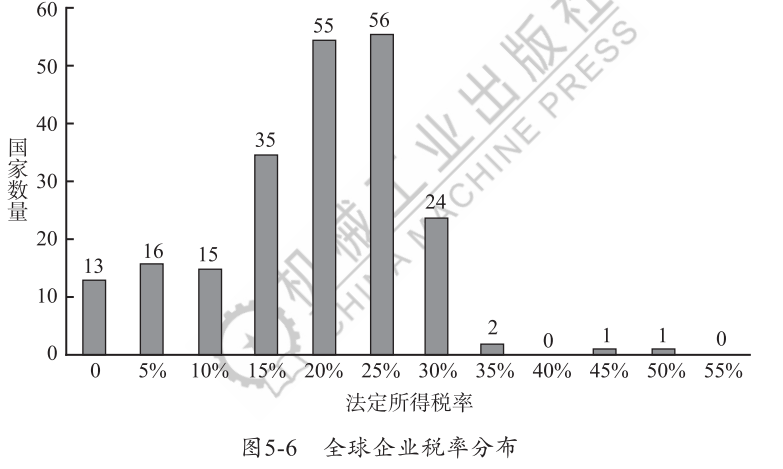

很明显,高企业税率降低了净利润。毕竟我们将最终相关利润指标定义为税后收益(EAT)。各国企业税率的巨大差异如图5-6 所示。

大多数大国的税率在20%到30%之间,例如,美国为21%,中国为25%,德国为30%。税率处于较高水平的是日本(31%)和法国(33%)。较小的国家通常税率较低,例如瑞士(18%)新加坡(17%)和爱尔兰(12.5%)。这种差异也在一定程度上解释了各国净利润的差异。如果一家企业的收入为100,税前收益为10,则其净利润率在爱尔兰为8.75%,而在法国仅为6.7%。

但中国香港的一位企业家向我指出了另一个影响:“在高税收国家,企业会产生更多的成本,但不会考虑太多,因为他们知道政府与这些成本息息相关。而在低税率国家,这种思路是不存在的。在这些低税率国家,政府参与的成本没有被计算在内,由企业家承担这些成本。这加强了对利润导向的承诺。”

这种行为也许可以解释为什么高税收国家的企业利润率往往较低。可以这样表达这种情况:高税率降低了追求利润最大化的动力。一方面根据定义,高税率减少了股权所有者的剩余金额。另一方面,政府在企业的成本中占有更大的份额。

【新书上市,欢迎选购】

发布人 | 郭倩倩

责任编辑 | 郑琳琳

部门领导 | 宁姗

点个“在看”,与世界分享你的态度!