学习如何在R中实现LASSO回归算法,包含代码与示例。

原文标题:R语言实现LASSO回归——自己编写LASSO回归算法

原文作者:数据派THU

冷月清谈:

怜星夜思:

2、在使用LASSO回归时,如何选择合适的lambda值?

3、除了LASSO,还有哪些回归方法适合高维数据分析?

原文内容

本文约500字,建议阅读5分钟

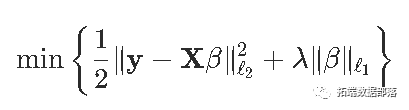

这篇文章中我们可以编写自己的代码来计算套索(lasso)回归。

相关视频

我们必须定义阈值函数

R函数是:

thresh = function(x,a){

sign(x) * pmax(abs(x)-a,0)

}

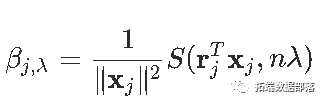

要解决我们的优化问题,设置

这样就可以等效地写出优化问题

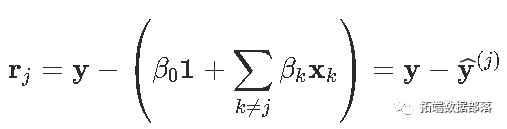

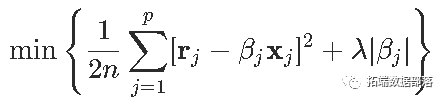

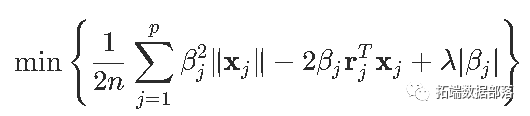

因此

一个得到

同样,如果有权重ω=(ωi),则按坐标更新将变为

计算此分量下降的代码是:

lasso = function(X,y,beta,lambda,tol=1e-6,maxiter=1000){beta0 = sum(y-X%%beta /(length(y))

beta0list[1] = beta0

for (j in 1:maxiter){

for (k in 1:length beta)){

r = y - X[,-k]%%beta[-k] - beta0rep(1,length(y )

beta[k] = (1/sum(omegaX[,k]^2) *

threshog(t(omegar)%%X[,k ,length(y lambda)

}

beta0 = sum(y-X%%beta)/(length(y))

obj[j] = (1/2)(1/length(y))norm(omega(y - X%%beta -

beta0rep(1,length(y))),‘F’)^2 + lambdasum(abs(beta))

if (norm(rbind(beta0list[j],betalist[[j]]) -

rbind(beta0,beta),‘F’) ) { break }

例如,考虑以下(简单)数据集,其中包含三个协变量:

chicago = read.table("data.txt",header=TRUE,sep=";")

我们可以“标准化”

for(j in 1:3) X[,j] = (X[,j]-mean(X[,j]))/sd(X[,j])

y = (y-mean(y))/sd(y)

要初始化算法,使用OLS估算

lm(y~0+.,)$coef

例如

lasso(X,y,beta_init,lambda=.001) $obj [1] 0.001014426 0.001008009 0.001009558 0.001011094 0.001011119 0.001011119$beta

[,1]

X_1 0.0000000

X_2 0.3836087

X_3 -0.5026137

$intercept

[1] 2.060999e-16

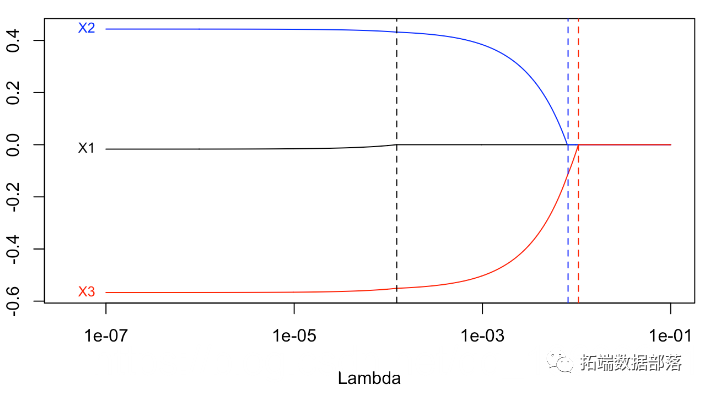

我们可以通过循环获得标准的lasso图

原文链接:http://tecdat.cn/?p=18840

编辑:于腾凯

校对:林亦霖