麒麟9020亮相背后,是国产芯片产业链六年协同突围的缩影。

原文标题:新书上架 | 国产芯片大突围!

原文作者:图灵编辑部

冷月清谈:

怜星夜思:

2、国产芯片的突破,普通消费者能明显感受到吗?还是更多停留在产业层面?

3、在全球化受阻的背景下,芯片产业追求“完全自主”现实吗?

4、先进封装、Chiplet这些路线,真的能弥补制程落后的差距吗?

原文内容

2025年9月4日,深圳。华为秋季新品发布会的聚光灯下,余承东笑着说出那句"好久不见"——麒麟9020芯片,时隔四年,第一次堂堂正正出现在发布会的PPT上。

在此之前的三年里,麒麟芯片像一个"不能说的秘密"。2023年8月29日,Mate 60 Pro在毫无预热的情况下悄然上架,人们拆开机器才发现那颗沉睡已久的"中国芯"又跳动了。但华为选择了沉默——系统设置里不显示芯片型号,发布会上不提制程工艺,连"5G"的标识都从机身上抹去了。

这种"不可见"的状态,恰恰是过去几年中国芯片产业的缩影。明明在做,在砸钱,在突破,但因为怕刺激对手、怕供应链再出变数,只能做了不说,甚至做了还要藏着掖着。

麒麟9020的公开亮相,像是一个信号弹。它告诉所有人:那条被掐断的路,我们自己蹚出来了。

文章摘自图灵文化与微信读书合作上架的《半小时讲透国产芯片》。

一颗芯片背后的千军万马

很多人以为,芯片就是华为一家公司的事。其实不然。一颗麒麟芯片的背后,站着成千上万的中国企业。

华为麒麟9000官方图

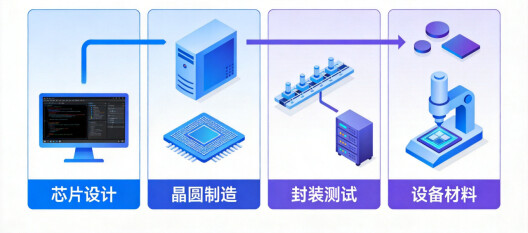

TechInsights的拆解报告显示,麒麟9000S由中芯国际采用N+2工艺代工,晶体管密度接近台积电7nm水平。这个"接近"的背后,是整条产业链的协同攻坚:EDA工具用了华大九天的方案,刻蚀机来自中微公司,光刻胶来自南大光电,封装由长电科技完成……从设计到制造,从设备到材料,一颗芯片串起了上百个环节的国产替代。

这不是什么"弯道超车"的神话,而是一场名副其实的"科技长征"。

时间倒回到2019年5月16日,美国商务部将华为列入"实体清单"。那一天,海思半导体总裁何庭波发出了那封著名的内部信:"多年前,还是云淡风轻的季节,公司做出了极限生存的假设,预计有一天,所有美国的先进芯片和技术将不可获得,而华为仍将持续为客户服务。为了这个以为永远不会发生的假设,数千海思儿女,走上了科技史上最为悲壮的长征。"

那时候,多数人以为这只是华为一家企业的困境。很少有人意识到,这道禁令撕开的,是整个中国半导体产业的"阿喀琉斯之踵"——设计能力很强,但制造、设备、材料处处受制于人。

事实证明,最坏的情况还在后面。2020年9月15日,台积电正式停止为华为代工芯片。麒麟9000成了"末代旗舰",那批5nm工艺的芯片,华为省着用了好几年。

从"买办思维"到"自主可控"

中国芯片产业的弯路,不止这一条。

很长一段时间里,"造不如买,买不如租"的思路在行业内盛行。毕竟,从海外买成熟的芯片和设备,又便宜又好用,何必辛辛苦苦自己搞研发?华为做海思,早年在内部也争议不断——每年砸几十亿进去,做出来的芯片不如高通的好用,图什么?

直到被人卡了脖子,大家才明白:有些东西,你可以不用,但不能没有。

2020年之后的那几年,是中国芯片产业最难熬的日子,也是最狂飙突进的日子。一边是海外封锁层层加码,从14nm到7nm,从设备到材料,包围圈越收越紧;另一边是国内资金、人才、政策全方位涌入,一条条产线拔地而起,一家家创业公司拿到融资。

德勤中国的一份报告里有个数据很有意思:2025年,中国芯片设计产业销售额达到8357亿元,同比增长29.4%。这个数字放在全球背景下更有分量——全球芯片设计市场规模约4300亿美元,中国已独占超过四分之一。销售额过亿的设计企业突破800家,行业格局告别了过去"小而散"的草莽阶段。

更关键的变化在于结构。过去国产芯片大多集中在低端领域,做些利润微薄的模拟芯片、MCU。现在,AI芯片、车规芯片、存储芯片、高端处理器……这些曾经的"无人区",开始出现中国企业的身影。

寒武纪的云端AI芯片拿下了智算中心的订单,地平线的车规芯片出货量突破千万套,长江存储的3D NAND闪存在全球市场站稳脚跟,华为昇腾算力支撑起大模型训练的"国产替代"。

政策层面的支持力度也在持续加码。国家集成电路产业投资基金(大基金)三期注册资本达到3440亿元,重点投向设备、材料、EDA等基础领域,存续周期匹配产业长周期,为行业提供了稳定的长期资金来源。工信部、财政部等部门还出台了十五五集成电路配套财税政策——28nm及以下制造企业可享受10年免征所得税优惠,研发费用加计扣除力度持续加大,新建智算中心也设置了国产化率底线要求。这些政策组合拳,为国产芯片产业的长期发展筑牢了制度底座。

这些突破不是孤立的。它们像一颗颗棋子,慢慢在棋盘上连成一片,构成了中国半导体产业的"新生态"。

"去全球化"大潮下的答卷

2025年,当"去全球化"从一个学术概念变成日常现实,当供应链断裂、技术封锁、市场割裂成为常态,中国半导体产业交出的答卷多少有些出人意料。

不是一蹴而就的"全面超越",也不是被一棍打死的"彻底失败",而是一种更加务实的姿态——在能突破的地方全力突破,在暂时突破不了的地方迂回前进。

芯片设计端,从"小而散"走向平台型领军企业集中,800多家亿元级企业构筑起产业基本盘;制造端,成熟制程做大规模,28nm及以上工艺实现自主可控,先进制程则在多重曝光、异构集成等技术路线上寻求突围;封装端,Chiplet、3D堆叠等先进封装技术成为"换道超车"的抓手,用系统级性能弥补单点制程的差距。

设备和材料领域的进展更具标志性。2025 年全球半导体设备市场规模约 559 亿美元,中国内地设备市场规模近 380 亿美元,连续六年为全球最大单一市场。国产设备化率达到35%,刻蚀、沉积、清洗等关键设备在晶圆厂的认可度稳步提高。过去我们只能做低端耗材,如今已开始向EUV光刻胶、抛光液等高壁垒领域发起总攻。

这条路当然不好走。每一个百分点的国产化率提升,背后都是无数次的试验、失败、再试验。但这条路必须走。因为芯片不是普通商品,它是数字时代的"石油",是大国博弈的"新边疆"。

麒麟芯片的故事,是中国芯片产业的一个缩影。从被掐断供应链到重建自主产业链,从"不可见"到"重出江湖",这条路走了整整六年。

而这,仅仅是个开始。

国产芯片产业全链条协同演进示意图