长寿时代,退休理财的重点从“攒钱”转向“会花、慢花、继续投”。

原文标题:长寿时代,理财的方式变了

原文作者:认识管理

冷月清谈:

怜星夜思:

2、退休资产到底该怎么花,才不会一边焦虑一边舍不得用?

3、“活到100岁钱不够花”的焦虑,应该靠多赚钱解决,还是靠规划解决?

4、退休后认知能力下降,投资决策是不是应该提前交给家人或专业机构?

原文内容

随着人均寿命的持续延长,要规划好退休之后的生活也变得越来越难。尽管很多人都在为退休后的生活未雨绸缪、长期坚持储蓄和投资,恐怕也没有多少人能够充满自信地说自己可以悠然自得地活到100岁吧。

“我攒的钱能保证我安度晚年吗?”——对此感到不安的绝不止你一人。

《银发时代理财术》一书便是为此而写,作者将与大家一起探讨“即使活到100岁,资产也不会耗尽的方法”。

说到避免资产耗尽,很多人首先想到的就是“节约”。的确,如果尽量省着花,就能让手中的钱维持更长的时间。

但是,明明上班的时候已经非常努力了,退休之后还要想尽各种办法省吃俭用,着实是一件令人可悲的事。

虽然也需要适当地控制开销,但我认为,与其担心活到100岁没钱花就省吃俭用,还不如为了社会发展合理地消费。

因此,本书将探讨如何在科学运用资金的同时,避免资产耗尽。

01

退休后,资产运用的方式变了

市面上教大家如何积累财富的书多如牛毛,但很少有人教大家“退休后如何合理地运用资产”。

然而,退休后资产的运用方法与积累财富的方法同样重要。因为只有掌握了这些诀窍,才能更有效地活用在职工作时期积累起来的财富,在充分使用的同时避免资产耗尽。

其中重要的几点包括:

1.退休之后继续进行适当的投资。

2.了解从资产中合理提取资金的方法。

3.选择合适的养老金领取方式。

4.基于上述几点进行合理规划。

此外,在实践这些要点时,了解退休后特有的心理问题,避免被情绪所左右也十分关键。

如果当初开始理财就是为了保障退休生活,那么,包括变现在内的所有财务决策都应该服务于这个终极目标。

然而,在现实中很多人往往会将“退休”这一时间点设为理财终点。稍有投资理财常识的人或许也听过“临近退休时,需要逐步降低投资风险”这样的说法。这些思路都隐含着一个前提:以退休为节点,等到了退休的那一刻就应该清空手中全部的投资产品。

但随着平均寿命的增长,退休后可能还有长达30多年的人生,我们真的应该在退休时就将手中的投资产品全部变现吗?

我主张,不要一次性卖掉所有金融资产,而是根据实际需要逐步变现。我将这种逐步变现的方式称为“资产活用”(即资产的灵活运用)。而如何科学规划变现的节奏与方式,将直接决定资产能否稳健支撑至100岁。

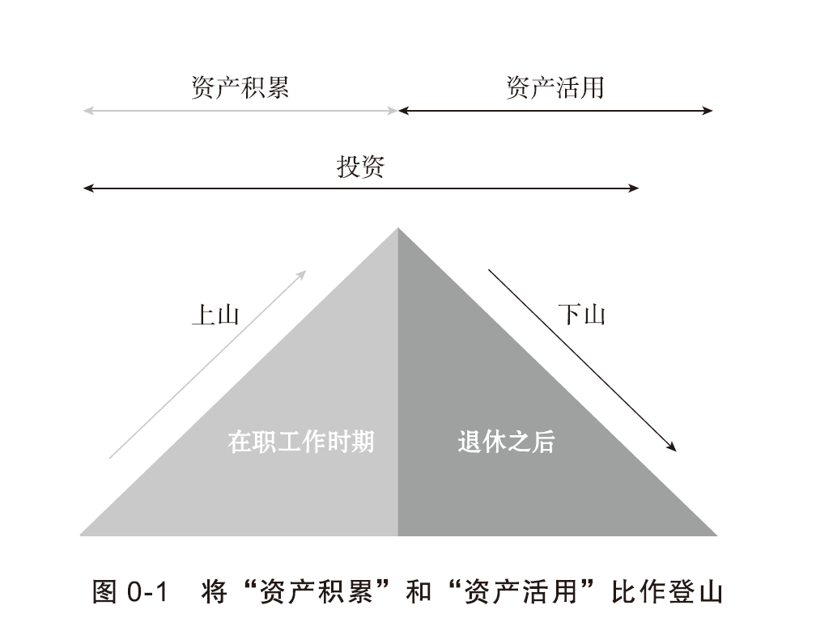

我经常把投资比作登山。

如果将积累资产的过程比作上山,那么,资产的规模就相当于这座山的高度。要实现顺利登顶的目标,通常需要我们选择一条坡度适宜的路线,并花费足够的时间。

当然,也有人可能在很短的时间内迅速登上一座陡峭的山。即使在马上退休前才开始投资,只要你有“足够多用来登山的力气(=收入)”,就有可能登顶更高的山峰。以登山类比,退休时最理想的状态是“人在山顶”,也就是资产规模达到峰值。此后开始进入到消耗资产的阶段,这相当于登山中的“下山”(见图0-1)。

山体越高大,下山所需的时间自然也就越长。但更重要的是下山路线的选择:即便不是一座很高的山,如果我们能够选择一条平缓的下山路径,同样可以延长下山的旅程。也就是说,资产规模(山峰高度)与变现策略(路线选择)共同决定了资金可持续的年限。

02

退休后易受情绪影响,投资难度增加

想必各位读者之中,有不少人都有长期定投的经历。在这个过程中,可能也经历过股价暴跌这样的风浪。一开始或许还会感到惊慌失措、惴惴不安,但随着投资经验的不断积累,再面对类似的市场波动时,应该已经能以一颗平常心泰然处之了。

然而,一旦退休之后开启“下山”之旅,人们往往会受到情绪的影响。

之所以退休后容易受到情绪的影响,主要是因为劳动收入大幅减少。以前上班的时候因为有稳定的收入,所以就算股票基金价格大跌也不会影响生活,自然能保持“长期投资”的淡定心态。

记得我还在上班的时候,遇到了特朗普当选美国总统、英国脱欧等引发市场剧烈震荡的场面,我都毫不犹豫果断抓住了买入时机。

但当靠养老金和资产变现过日子时,情况就大不相同了。看到资产大幅缩水,难免担心这会影响到自己的正常生活。

年龄的增长也会让我们更容易受情绪左右。众所周知,随着年龄增长,人的认知能力会自然衰退。这不是什么丢人的事,而是自然的生理变化。所以大家要明白,“等上了年纪,做投资决策确实会越来越力不从心”,这也是很自然的。

03

退休后理财的原则

在行为经济学中,个体在决策过程中因情感因素等导致的非理性行为被称为“行为偏差”。在逐步变现资产的过程中,随着年龄增长,这种“行为偏差”会表现得尤为明显——这正是我想通过本书传递的重要观点之一。

那么,在变现和活用资产的过程中,应该如何排除情绪干扰呢?具体的方法我会在后续章节中详细说明,这里先分享三个基本原则:

第一,要明白“退休资产本就是用来花的”,坦然接受资产减少的事实。很多退休人士不愿看到资产缩水,但别忘了,我们年轻时积攒资产的初衷,不就是为了退休后使用吗?如果退休后还舍不得花,那积攒资产又有什么意义呢?

第二,要在接受资产减少的同时,控制消耗速度。遗憾的是,日本社会还缺乏科学的退休资产规划理念。我希望通过本书,能让大家真正理解之前反复提到的“逐步变现”这个做法的精髓。只要掌握科学的资产活用方式,就能心平气和地看待资产有计划的减少。

第三,请务必继续投资理财。有些人上班的时候拼命投资理财,一退休便停止了。我建议大家一定要坚持下去。

综合这三大原则,退休后理财的秘诀就是:既要让资产继续增值,又要控制消耗速度,细水长流地使用资产。

相关图书