CPO通过缩短数据传输距离,为AI算力降耗提速,并推动国产光通信供应链崛起。

原文标题:新书上架 | 股价一年狂飙近13倍!CPO到底是什么?

原文作者:图灵编辑部

冷月清谈:

文章还将CPO与短视频、AI工具、医疗影像、自动驾驶、AR/VR等日常场景联系起来,说明这类底层算力基础设施的升级会间接改善普通用户体验。

产业部分重点介绍了国内CPO供应链中的“易中天”组合:中际旭创、新易盛、天孚通信,以及光迅科技、华工正源、源杰科技、仕佳光子、罗博特科等细分环节企业。文章认为,国产厂商虽未完全掌握所有上游高壁垒芯片环节,但在规模化制造、封装、器件配套和成本控制方面已成为全球CPO产业化的重要力量。

怜星夜思:

2、如果CPO能明显降低数据中心能耗,普通用户会最先在哪些产品里感受到变化?

3、国产CPO企业的优势主要在制造和供应链,这种优势能不能转化成长期护城河?

4、CPO、LPO、NPO这些技术路线并行发展,普通投资者或技术爱好者应该重点看什么指标?

原文内容

2023年年末,一份从OpenAI内部流出的机房能耗账单,在科技圈悄然刷屏,解开了AI算力高能耗的核心谜题。大众只看得见ChatGPT对话流畅、AI绘图效果惊艳,却极少知晓这些智能体验的背后,是天文数字级的电力消耗。根据内部披露数据,ChatGPT高峰期训练与推理的单日耗电量接近50万度,全年综合电费突破1.8亿元。这份能耗体量,足以支撑一座中小型县城全体居民半个月的日常用电,震撼了无数行业从业者与普通网友。

大众一直存在一个根深蒂固的疑问:手机、电脑芯片制程已迭代至3纳米、2纳米级别,芯片性能更强、体积更小,理论能效持续优化,为何AI大模型的能耗不降反升,甚至出现“算力越强、耗电越恐怖”的反常现象?

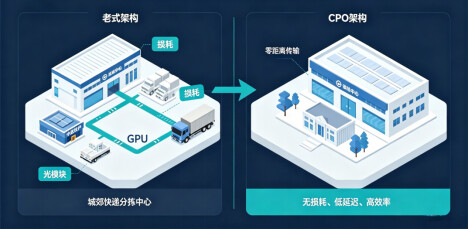

事实上,当下制约AI算力能效的核心瓶颈,早已不是芯片本身的计算能力。GPU、AI加速芯片的运算效率每年都在迭代升级,但芯片之间、机柜之间的数据传输损耗始终无法根治。海量二进制数据在高速流转中不断衰减、卡顿、损耗,产生大量无效能耗。而CPO共封装光学技术,是目前产业界唯一能彻底解决算力传输顽疾、解锁AI算力扩容上限的核心黑科技。

图灵文化与微信读书合作上架的《半小时讲透CPO》,用通俗易懂的语言讲透CPO为何成为AI科技的最先受益者。

CPO全称共封装光学(Co-Packaged Optics),核心逻辑简单易懂,核心革新在于砍掉无效传输距离,重构算力硬件结构,从根源上解决传统架构的传输痛点。

传统架构依靠长铜线连接芯片与光模块,而CPO彻底摒弃这一设计,将光模块的核心功能部件——光引擎,与交换芯片、AI算力GPU共同封装在一块精密基板上,将原本数十厘米的数据传输距离,压缩至毫米、微米级别,实现近乎“零距离传输”。

延续快递类比:CPO相当于把城郊的快递分拣中心,直接搬进居民楼一楼。住户产生包裹后可即时完成分拣、转运,省去长途运输、中途损耗与额外能耗,传输效率翻倍、运营成本大幅下降。

落地到硬件性能层面,CPO优势直观且硬核。多家头部机构联合实测数据显示,同等算力、同等带宽配置下,CPO架构整机功耗降低40%~70%,数据传输延迟压缩80%以上,设备整体体积缩小近一半。

这组数据意味着AI机房电费大幅下降、设备发热显著减少、算力集群可无限扩容、数据响应速度大幅提升,完美解决了当下AI产业最核心的高能耗、高延迟、低扩容三大痛点。也正因其无可替代的性能优势,2023年起,英伟达、谷歌、Meta、亚马逊、阿里云、腾讯等全球顶级科技巨头,全部重仓布局CPO技术。经过多年试点打磨,2026年正式成为CPO规模化商用元年,这项技术彻底从概念落地,成为AI算力的底层标配。

传统传输VS CPO传输通俗对比

普通人的生活,早已悄悄被CPO影响

绝大多数人从未听过CPO,误以为这是遥远的机房黑科技,与日常生活无关。但事实上,我们日常刷手机、使用AI工具、就医问诊、驾驶智能汽车,都在默默享受CPO技术迭代的红利。所有便捷、流畅、智能的数字化体验,底层都依托算力机房的升级,而CPO正是算力升级的核心基石。

日常手机使用场景中,短视频AI智能剪辑、一键成片、画质修复,社交软件AI生图、智能美颜、文案生成等功能,均依托云端超大算力集群运算。CPO普及前,云端数据传输慢、算力拥堵,一张AI图片生成需等待数秒,视频剪辑卡顿、延迟是常态。随着CPO机房逐步落地,云端算力效率大幅提升,原本10秒的操作如今1秒即可完成,移动端体验大幅优化、丝滑流畅。

医疗场景中,高端3D核磁共振、CT全景扫描会产生海量高清影像数据,单次检查数据量可达2TB,等效上千张高清照片。传统服务器处理、重建影像需耗时数分钟,患者等待报告周期长。搭载CPO架构的医疗专用服务器,可实现海量医疗数据毫秒级传输、实时运算,快速完成影像重建与数据分析,大幅缩短就医等待时间,提升医院诊疗效率。

智能出行领域,高阶自动驾驶快速普及,智能新能源车搭载的多路高清摄像头、激光雷达、毫米波雷达,每秒产生海量路况数据,需要车载芯片实时汇总、运算、决策。传统传输架构延迟高、稳定性差,极大限制车辆避险响应速度。搭载小型化CPO模组后,车载传感数据实现超低延迟传输,车辆应急避险反应从人类的200毫秒压缩至5毫秒以内,大幅提升自动驾驶的安全性与稳定性。

智能穿戴领域,下一代AR、VR设备的核心痛点是机身笨重、续航短暂、画面延迟眩晕。而CPO微型化封装技术,可极致压缩光学硬件体积与功耗,未来量产AR设备重量有望控制在50克以内,与普通墨镜持平,同时续航翻倍、画面无延迟,真正实现全天候日常佩戴。

从线上娱乐、智能办公,到线下医疗、智能出行、可穿戴设备,CPO作为AI时代的底层算力基建,正悄无声息地重构大众生活,这也是其长期占据科技、财经热点,成为核心产业赛道的根本原因。

国产三巨头:从代工配套到全球供应链主力

多数人疑惑CPO核心技术起源于海外,为何国产厂商能占据全球供应链核心席位?核心原因是国内光通信企业拥有全球顶尖的规模化制造能力、成熟完善的供应链体系与极致的成本控制能力,在CPO产业化落地阶段实现弯道超车。

在国内行业里,中际旭创、新易盛、天孚通信被业内谐音称作“易中天”组合,是国产 CPO 供应链三根支柱,也是CPO全球核心供货方。

中际旭创作为全球光模块绝对龙头,是英伟达、Meta的双核心主力供应商,也是国内最早打通CPO规模化量产产线的企业。目前其800G、1.6T硅光CPO光引擎月产能突破50万只,出货量稳居全球第一,牢牢占据全球中高端CPO器件核心市场份额,是国产CPO产业的标杆企业。

中际旭创 2025 年审计年报披露全年营收 382.40 亿元,同比增 60.25%,归母净利润 107.97 亿元,增幅超 108%,高速光模块毛利率从 34.65% 抬升至 42.61%,增长核心来自 800G/1.6T、CPO 高端产品放量。 产能布局横跨中、泰、马三地:苏州本部月产能达 200 万只,泰国工厂 2025 年月产 50 万、2026 年冲刺 100 万,泰国专属 CPO 专线现阶段 1.6T 产品月产 5000 只,规划扩至 2 万 / 月、良率目标 85%。成为英伟达 GB200/GB300 算力集群 1.6T CPO 核心定点供货方,1.6T 高速光模块全球出货排名行业第一,CPO 产品批量落地英伟达全球智算项目。

新易盛深耕海外云厂商供应链多年,产品品质与稳定性通过谷歌、亚马逊、Meta等顶级客户长期验证,持续斩获海外大厂批量CPO订单。同时企业前瞻布局研发,在海外搭建前沿实验室,重点攻坚下一代薄膜铌酸锂光引擎技术,提前卡位未来2~3年技术迭代赛道,夯实长期核心竞争力。

新易盛是业内出名的技术激进派,2019 年开始前瞻性布局 LPO 线性直驱方案,通过精简 DSP 电路架构实现功耗下降约 30%,产品获亚马逊、微软批量采购。2025 年财报营收 248.42 亿元,同比暴涨 187.29%,归母净利润 95.32 亿元,同比 235.89%。 成都 + 泰国双工厂落地,2026 年 CPO 及 LPO 产品线目标月产 40~50 万只,产品布局全覆盖:传统插拔、LPO、NPO 近封装、CPO 四条路线同步研发,1.6T DR4、6.4T NPO、12.8T XPO 均已完成样品发布,依靠多路线分散行业技术路线波动风险。

天孚通信是产业链隐形龙头,专注研发生产CPO无源光学组件,涵盖光纤阵列、高精度耦合器件、光学封装配件等核心刚需零部件。这类配件看似不起眼,却是CPO光电精准耦合、稳定传输的关键。全球主流 CPO 厂商多采购天孚光纤阵列、无源耦合组件,是产业链核心无源器件供应商。

天孚通信是 CPO 价值链重构的典型受益者。传统分立光模块时代,无源组件只是整机边角成本;CPO 架构里,外置激光源 + 光纤阵列(FAU)合计占到整机成本 52%,恰好是天孚核心赛道。2025 年公司营收 51.63 亿,净利润 20.17 亿,毛利率高达 53.96%,核心光学原材料自制率突破 70%,相比同行外购成本低 15%~20%。 2026 年高速光引擎产能爬坡至每月 20~30 万颗,产品批量送入英伟达供应链。光学零部件替换壁垒极高,头部客户认证周期普遍 2~3 年,一旦定点落地,客户更换供应商成本极高,构成天孚长期护城河。

除易中天三巨头,国内还有第二梯队细分龙头:光迅科技(全产业链自研光芯片,2025 年营收近 120 亿,自研 400G/800G 芯片,1.6T CPO 送样海外);华工正源深耕 25G 光芯片,联合阿里研发 3.2T NPO;剑桥科技、联特科技聚焦硅光与外置光源差异化路线。 产业链上游还有一批不做整机、专供核心原材料与设备的 “卖铲型企业”:源杰科技量产 CP 必备 CW 连续激光器芯片,是硅光光源核心供应商;仕佳光子量产 AWG 波导芯片,打破海外垄断;罗博特科生产 CPO 高精度耦合封装设备,国内产线国产化稀缺标的,不管下游厂商谁盈利,上游设备、原材料厂商稳定受益算力扩容红利。

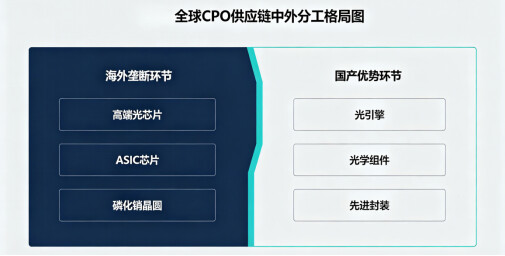

目前全球CPO产业链已形成清晰的中外互补格局:海外企业垄断上游高端光芯片、核心ASIC芯片等高壁垒环节,国内企业掌控中游器件量产、精密封装、组件配套等核心产能。国产厂商凭借极致的量产与成本优势,彻底摆脱低端代工定位,成为全球CPO产业化的核心主力。