一文梳理商业银行对接人行的主要系统及跨行转账链路。

原文标题:人行相关的主要应用系统清单概览

原文作者:牧羊人的方向

冷月清谈:

怜星夜思:

2、手机银行跨行转账时,走超级网银、小额还是大额,银行一般会怎么路由?普通用户有必要关心吗?

3、这些对接人行的前置机和报送系统,为什么很多银行不直接并进核心系统里,而是单独建设?

4、监管报送类系统看起来不像支付系统那么实时,它们的技术难点到底在哪里?

原文内容

日常工作中经常听到这个应用系统是否涉及到人行相关的业务,那么人行相关的主要应用系统有哪些,重要性级别是怎样的,本文简单了解下。

1、人行相关的主要应用系统清单

在分析与人行有关的应用系统之前,对相关系统的重要性级别进行一个简单的分类,分为核心系统、重要系统和一般系统。

-

核心系统:银行开业运营、跨行支付、基础合规的必要条件。系统中断将直接导致业务停摆、资金无法清算或引发严重监管处罚。

-

重要系统:关键监管报送、特定业务运行、货币政策传导等。中断或出错将招致监管处罚、声誉损失或重大资金敞口风险。

-

一般系统:常规统计监测或辅助管理。中断短期内影响有限,但长期缺失将影响监管评级或运营效率。

注:重要性级别按一般商业银行视角评定;对于特定银行(如主做跨境业务、非数字人民币运营机构),部分系统的评级可能浮动。

1)大额实时支付系统(HVPS)

-

银行端系统:二代支付系统(跨行资金清算系统、支付网关/前置系统)

-

对接的人行系统:大额实时支付系统

-

功能与特点:逐笔发送、实时清算,资金到账速度最快,无金额限制,主要用于大额资金汇划、拆借、证券结算等。银行通过行内二代支付系统生成报文,经人行支付报文交换平台(MBFE) 连接城市处理中心(CCPC),最终由人行国家处理中心(NPC)完成跨行资金清算。

2)小额批量支付系统(BEPS)

-

银行端系统:由二代支付系统统一处理

-

对接的人行系统:小额批量支付系统

-

功能与特点:批量打包发送,定时轧差净额清算,支持7×24小时运行。用于普通跨行转账、代发工资、代收水电费等单笔金额较小(目前限额为单笔100万)的业务。

3)网上支付跨行清算系统(IBPS,超级网银)

-

银行端系统:网银互联前置系统(超级网银前置)

-

对接的人行系统:网上支付跨行清算系统

-

功能与特点:支持网银、手机银行实时跨行转账、协议付款/收款(如资金归集)、预授权等。银行需搭建专门的网银互联前置,与人行IBPS系统直连,采用SOAP/XML等报文标准,实现全天候实时到账。

4)境内外币支付系统

-

银行端系统:外币支付前置系统

-

对接的人行系统:境内外币支付系统(由人行清算总中心运行)

-

功能与特点:处理境内银行间美元、欧元、港币等主要外币的跨行支付。银行通过外币支付前置连接人行的外币清算处理中心,实现境内外币的实时或批量清算。

5)人民币跨境支付系统(CIPS)

-

银行端系统:CIPS参与者系统/跨境人民币清算系统

-

对接系统:跨境银行间支付清算有限责任公司运营的CIPS(受人行监管)

-

功能与特点:为境内外金融机构提供跨境人民币清算服务,覆盖全球主要时区。银行内部一般建设CIPS直连模块,与行内核心、SWIFT系统集成。

6)数字人民币系统

-

银行端系统:数字人民币核心系统、智能合约管理平台等

-

对接系统:央行数字人民币系统、数字人民币互联互通平台

-

功能与特点:处理钱包的兑出(银行账户转数字人民币)、兑回(数字人民币转银行账户)、转账、支付等内部账务,确保数字凭证与实物资金(即存放在人行的准备金)一一对应。与央行数字人民币系统交互,对已部署的合约进行执行、冻结、废止等操作。

1)中央银行会计核算数据集中系统(ACS)

-

银行端系统:综合前置系统(ACS前置、流动性管理系统)

-

对接的人行系统:中央银行会计核算数据集中系统

-

功能与特点:商业银行在央行的准备金账户均通过ACS管理。银行通过综合前置系统与ACS直连,实现流动性管理、现金存取款、再贷款/再贴现、同城票据交换差额清算。

2)人民币银行结算账户管理系统

-

银行端系统:账户管理系统(核心系统账户模块)

-

对接的人行系统:人民币银行结算账户管理系统

-

功能与特点:银行开立、变更、撤销单位银行结算账户时,需通过行内系统生成报文,实时或批量发送至人行账户管理系统进行核准或备案,以确保账户的合规性和唯一性。

3)联网核查公民身份信息系统

-

银行端系统:联网核查前置/柜面系统/网银身份认证模块

-

对接的人行系统:联网核查公民身份信息系统(人行信息中心)

-

功能与特点:在办理开户、大额现金存取等业务时,银行柜员或自助机具通过该系统核对客户身份证件的真实性和照片一致性,返回核查结果并留存。通常以接口形式被核心系统、卡系统、信审系统调用。

1)企业和个人信用信息基础数据库(征信系统)

-

银行端系统:征信前置系统(信用报告查询与报送系统)

-

对接的人行系统:金融信用信息基础数据库(人行征信中心)

-

功能与特点:银行信贷管理系统需定期生成包括贷款、担保、信用卡、还款、违约等信息的报文,通过征信前置系统加密传输至人行征信中心。在贷前审批、贷后管理时,经客户授权,银行通过征信前置系统发起个人或企业信用报告查询请求,并保存查询记录。

1)反洗钱监测分析系统

-

银行端系统:反洗钱监测与报送系统(AML系统)

-

对接的人行系统:中国反洗钱监测分析中心系统

-

功能与特点:依据监管规则,从各业务系统(核心、卡、电子银行等)抽取交易数据,生成大额交易报告和可疑交易报告,通过专线加密报送。还包含客户风险等级划分、名单筛查(如涉恐名单由人行下发)等功能。

2)金融统计监测系统

-

银行端系统:金融统计信息管理系统(监管报送平台)

-

对接的人行系统:金融统计监测管理信息系统(人行调查统计司)

-

功能与特点:按月、季、年,向人行报送资产负债、信贷收支、存贷款明细、损益等数百张标准化统计报表。银行统计系统需基于科目和台账自动生成符合人行接口规范的XML或PBOC标准报文。

3)利率报备监测系统

-

银行端系统:利率报备系统/利率管理模块

-

对接的人行系统:利率报备监测分析系统(人行货币政策司)

-

功能与特点:逐笔报送存贷款产品的实际执行利率、利率调整方式、LPR(贷款市场报价利率)运用情况等。人行评估利率传导效果、进行宏观审慎评估(MPA)的重要数据来源。

4)存款保险信息系统

-

银行端系统:存款保险数据报送系统

-

对接的人行系统:存款保险信息系统(人行金融稳定局)

-

功能与特点:按期报送各存款账户的结构化数据,用于计算投保机构评级和保费基数。需准确标识存款人类型、账户、金额等,并与核心系统数据严格勾稽。

5)跨境人民币收付信息管理系统(RCPMIS)

-

银行端系统:RCPMIS报送系统(跨境人民币合规系统)

-

对接的人行系统:跨境收付信息管理系统(人行宏观审慎管理局)

-

功能与特点:银行办理所有跨境人民币业务时,必须在业务发生次日前,将收付信息逐笔录入或导入RCPMIS系统,包含收支信息、跟单信息、涉外交易背景等。

6)货币金银管理信息系统

-

银行端系统:现金运营管理平台/冠字号码管理系统

-

对接的人行系统:货币金银管理系统、反假货币信息系统等

-

功能与特点:向人行发行库预约取款、交款,进行库存统计(现今预约);实现纸币冠字号码的记录、上传和查询,满足人行全额清分和冠字号查询要求(冠字号码流转);将假币收缴情况和影像上传至人行反假货币信息系统。

7)支付信息统计分析系统(PISAS)

-

银行端系统:支付统计分析模块

-

对接的人行系统:支付信息统计分析系统(人行支付结算司)

-

功能与特点:按人行报文规范,报送每日的支付业务总量、渠道分布、金额区间等统计数据,用于支付体系运行监测。

1)财税库银横向联网系统(TIPS)

-

银行端系统:国库前置系统/代收付系统

-

对接的人行系统:国库信息处理系统

-

功能与特点:实现财政、税务机关、人行国库和商业银行之间的税款电子化扣缴和入库。银行系统接收TIPS发起的实时扣税、批量扣税、银行端查询缴款等交易,划转税款至国库账户,并将回执返回TIPS系统,完成后纳税人可即时获取电子税票。

1)国际收支统计申报系统

-

银行端系统:国际收支间接申报接口系统

-

对接系统:国家外汇管理局“数字外管”平台

-

功能与特点:发生涉外收入或对外付款时,银行必须督促申报主体填写信息,并通过行内系统生成申报报文,上传外汇局,完成国际收支统计义务。

2)结售汇与外汇账户管理系统

-

银行端系统:外汇业务处理系统/监管报送平台

-

对接系统:个人外汇业务监测系统、资本项目信息系统、货物贸易外汇监测系统等

-

功能与特点:报送结售汇交易明细(如每日结售汇头寸报备)、个人购汇额度使用情况、资本项目(如外债、直接投资)的登记与资金流动信息等,确保外汇合规。

商业银行内部涉及人行的应用系统几乎覆盖了银行的核心交易链路,从支付清算(大额、小额、超级网银、CIPS)到会计账户(ACS、账户管理),从风险管理与合规(征信、反洗钱)到监管统计(金融统计、利率、存保),再到财税国库与外汇。这些系统多以前置机/网关+行内业务处理模块的架构存在,构成银行与央行之间庞大而严密的信息与资金交互网络。

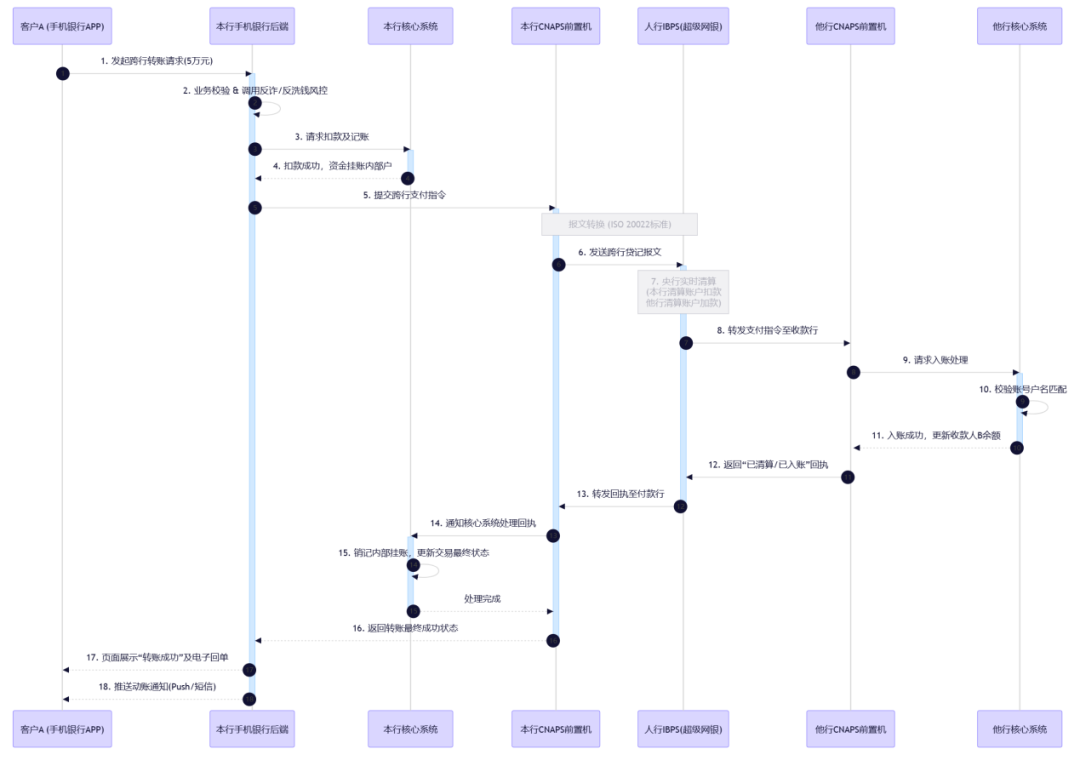

2、手机银行跨行转账支付场景

交易场景:客户A(本行)通过手机银行向客户B(他行)转账 5万元。由于金额在5万元(含)以内且需要7×24小时实时到账,银行的路由系统会自动选择走人行的 网上支付跨行清算系统(超级网银 IBPS)。系统交互时序图如下所示:

-

发起与风控:客户在手机银行APP发起转账,本行手机银行后端进行业务校验,并调用反诈/反洗钱风控引擎进行实时拦截检查。

-

行内扣款:风控通过后,调用本行核心系统,扣减客户A的账户余额,并将资金挂账到“待清算支付往来”内部户。

-

报文组装与发送:本行核心/支付路由平台将指令发送给本行CNAPS前置机,前置机按人行ISO 20022标准组装报文,发送至人行IBPS系统。

-

人行清算与转发:人行IBPS系统接收报文,进行实时轧差清算(扣减本行在人行备付金/清算账户额度,增加他行额度),并将指令转发给他行CNAPS前置机。

-

他行入账:他行前置机接收指令,调用他行核心系统,校验收款人B的账号户名。校验通过后,资金入收款人账户。

-

结果回传:他行核心将“入账成功”结果原路返回给本行。本行核心系统销记内部挂账,并向手机银行APP推送“转账成功”通知。

上述为跨行转账交易的简化流程,实际交易链路更为复杂下,一般包括交易发起与甲银行内部处理、与人行系统的交互与清算、收款行处理与响应以及完成清算与状态同步等流程。