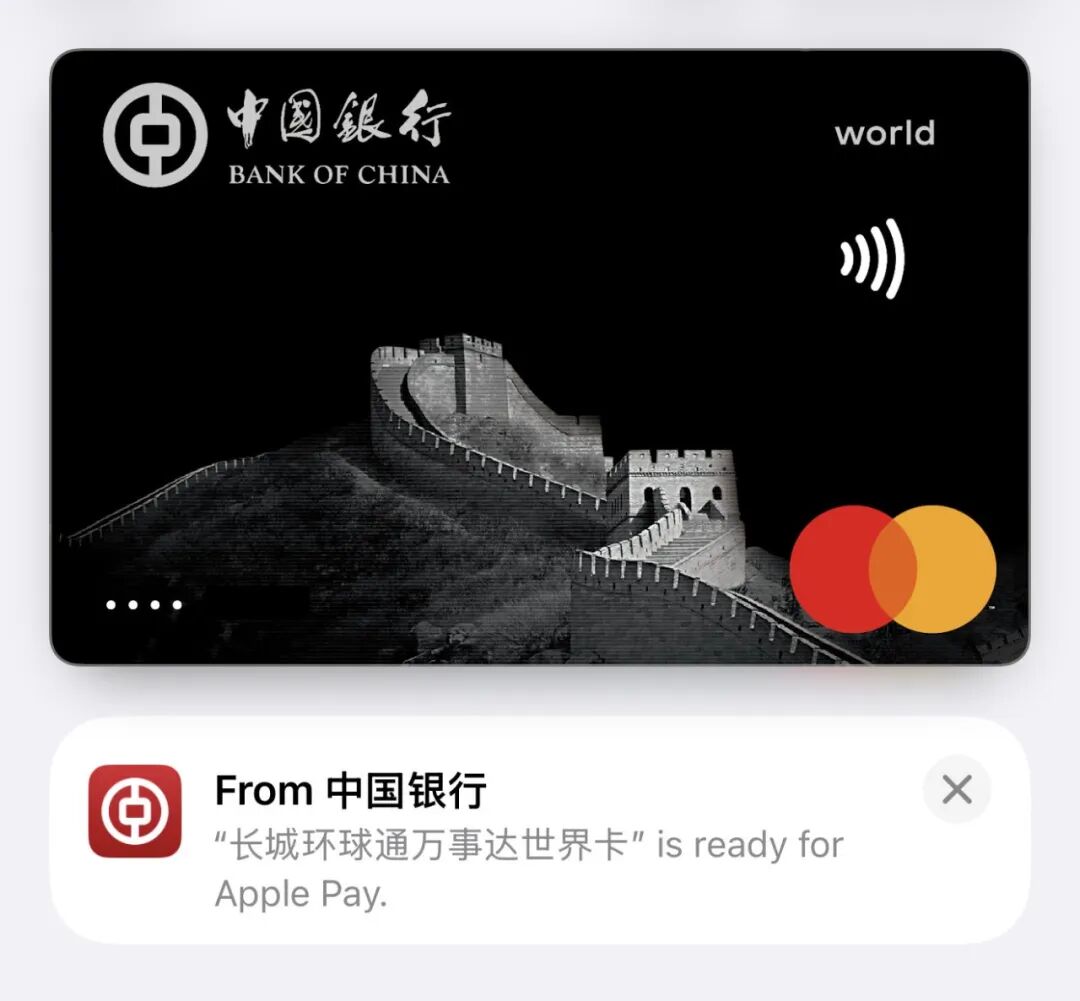

万事达 Apple Pay 国行上线,首批 4 家银行支持,现阶段重点仍是境外消费返现。

原文标题:卡 | Apple Pay 又添新卡,万事达终赶潮流

原文作者:社会主义羊毛

冷月清谈:

怜星夜思:

2、问题2:首批只支持 4 家银行,你觉得这是技术接入节奏的问题,还是银行对万事达在国内使用前景还在观望?

3、问题3:如果未来万事达国内支付通道真的打通了,你觉得它对 Visa、银联,甚至用户的支付习惯,会带来多大变化?

4、问题4:文章里提到不少返现活动,你觉得这种上线初期的补贴,是真优惠还是更多偏“拉新展示肌肉”?

原文内容

首先把银行 APP 更新到最新版,然后打开对应的银行的 APP,找到 Apple Pay 功能,通过银行端发起绑定流程。

狗熊用浦发和中行做了测试,有过绑定 Visa 卡的经验,大家对这套流程应该非常熟悉了。在银行 APP 中搜索 “Apple Pay” 到对应的功能页面,选择你要绑定的万事达卡,然后按照提示进行身份认证后即可绑定。

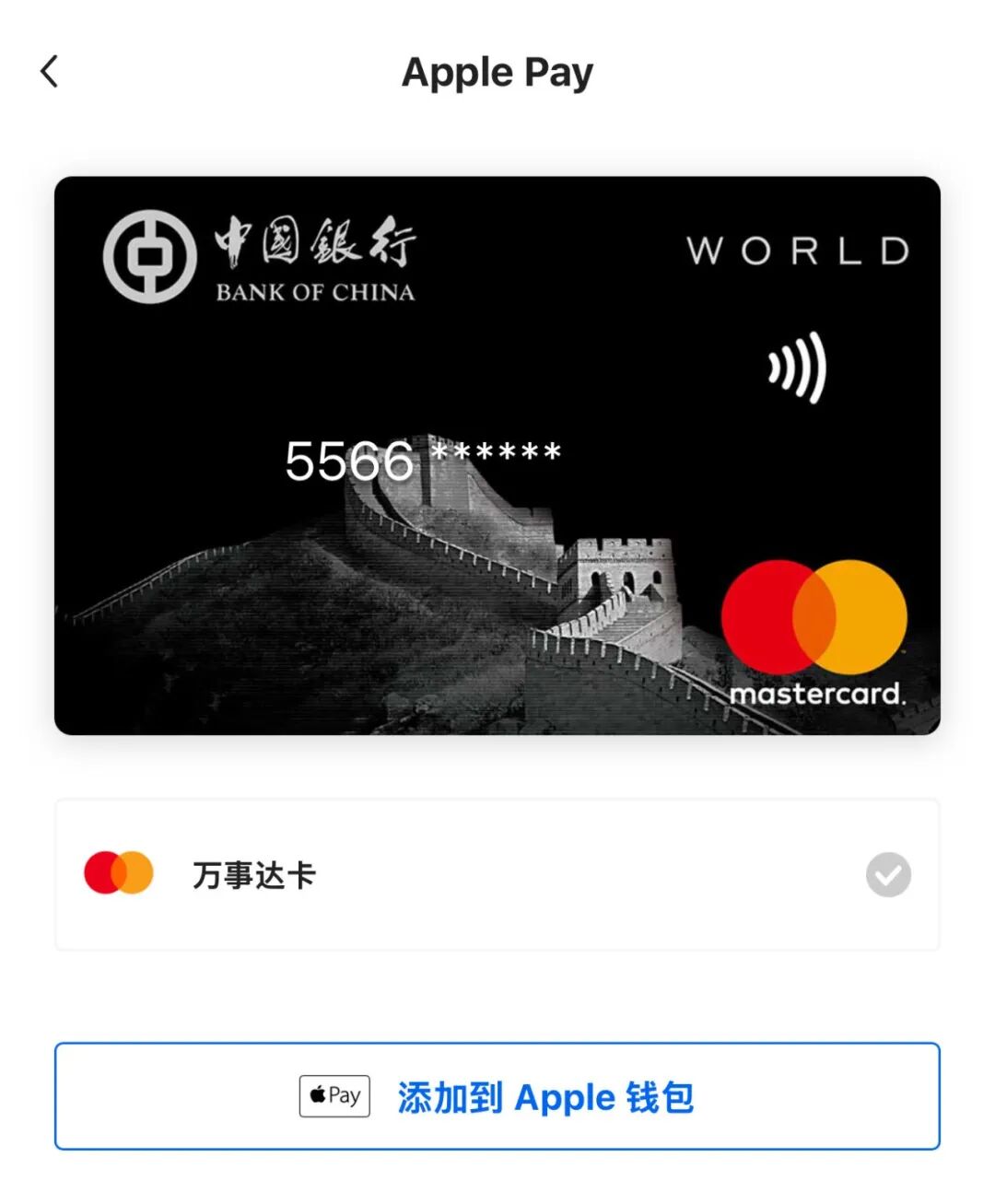

中行的除了第一步之外其他的都一样:

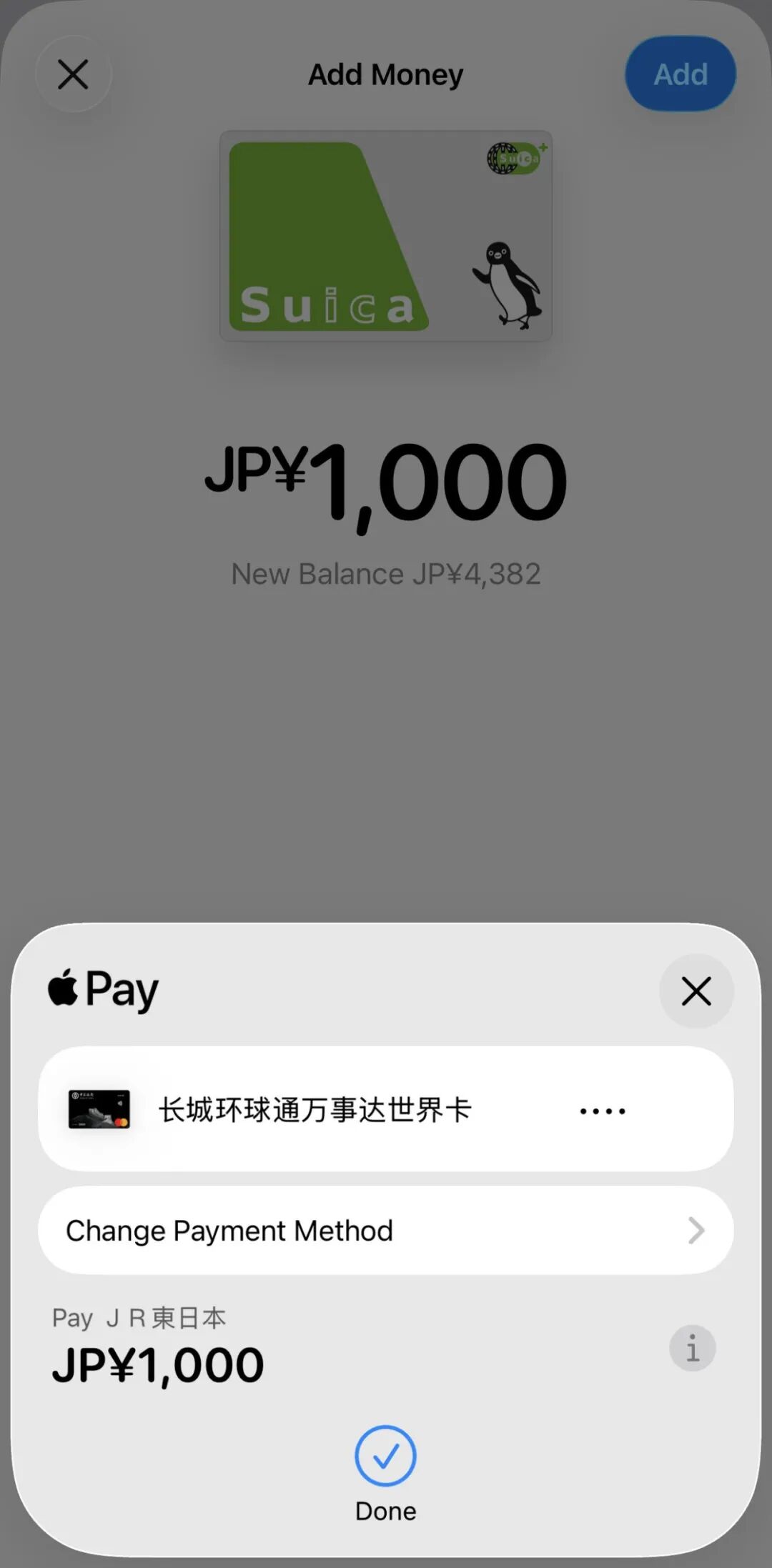

绑好卡,自然要支付一笔尝尝鲜,身在国内的狗熊自然选择了西瓜卡:

西瓜卡表示赢麻了:

对应新产品上市,首先是万事达卡组织的活动,活动时间为 04/16 ~ 12/31,自然都需要绑定 Apple Pay 进行跨境消费。

-

首绑专享:境外消费至高返5美元

完成首笔合格交易后,有机会获得 $3 返现,完成第 2 笔交易后,有机会获得 $2 返现。

-

消费赢 500 元礼遇:境外消费满 10 笔解锁 500 元礼遇抽奖福利

消费满 10 笔及以上即有机会抽取 500 元礼遇。本活动分三期(4~6 月、7~9 月、10~12 月),每期抽奖名额 100 位

以及不专属 Apple Pay 的活动:

-

交通出行:境外交通至高免单优惠

-

万事达卡环球赏:精选全球商户至高返 50%

-

精彩香港:乐游中国香港至高返 10%

还有银行自己的返现活动,以下活动都需要在境外(含港澳台)通过万事达卡通道刷 Apple Pay 参与:

-

浦发:04/16 ~ 12/31 期间,报名后刷卡可享:

-

首刷 100% 返刷卡金:至高 20 元人民币,每人 1 次,总奖池 15w;

-

Apple pay 交易笔笔返 2%:每月至高返 100 元人民币,月奖池 3w,总奖池 27w。

-

中行:04/16 ~ 06/30 期间,刷卡即有机会获得订单金额 100% 消费金奖励,单笔消费金至高返等值 $5,每卡限 3 次,总奖池 $6w/月,无需报名。

-

农行:04/16 ~ 06/30 期间,刷卡有机会享受前 3 笔交易每笔至高 100% 返现,单笔最高返现 $2。无需报名,活动奖池为 $10w。

中信暂时没有单独的活动。

万事达官方介绍见:🔗,其他 3 家银行的活动详情可见对应的推文。

不过这次支持万事达 Apple Pay 的银行比较少,有人推测是 Token Service Provider 由发卡行自建而非万事网联,反正国内也没办法用,只能国外刷卡(或者类似西瓜卡这种可以在境内完成的境外交易),干脆等国内外一起用了在上。

话说回来,上次 Visa 发布的时候万事达刷了一下存在感,这次万事达发布,Visa 刷回来存在感:

赶紧上线了新活动:04/15 ~ 09/30 期间,在 “V 享臻选” 微信小程序绑定 Visa 卡并成功领取优惠券后,通过 Apple Pay 在境外商户通过 Visa 清算网络完成交易,每累计完成 3 笔单笔金额不低于等值 $3 的合格交易,即有机会可获得 $3 返现奖励。每人累计最高可获得 $6 返现奖励。

以及境外 Apple 零售店购买电子产品,单笔消费满 $1,000 随机返现 $10-50 活动。

Visa 活动详情见:🔗

下面就是等着万事网联打通国内支付通道,可以用 iPhone 在国内也能愉快的刷万事达卡啦。

相关阅读:

-

🔗

-

🔗