中信老户升级白金卡返现活动续期,最高返2400元,可覆盖刚性年费并叠加里程权益。

原文标题:老户的春天:全系白金卡,年费免了!

原文作者:聪明旅行

冷月清谈:

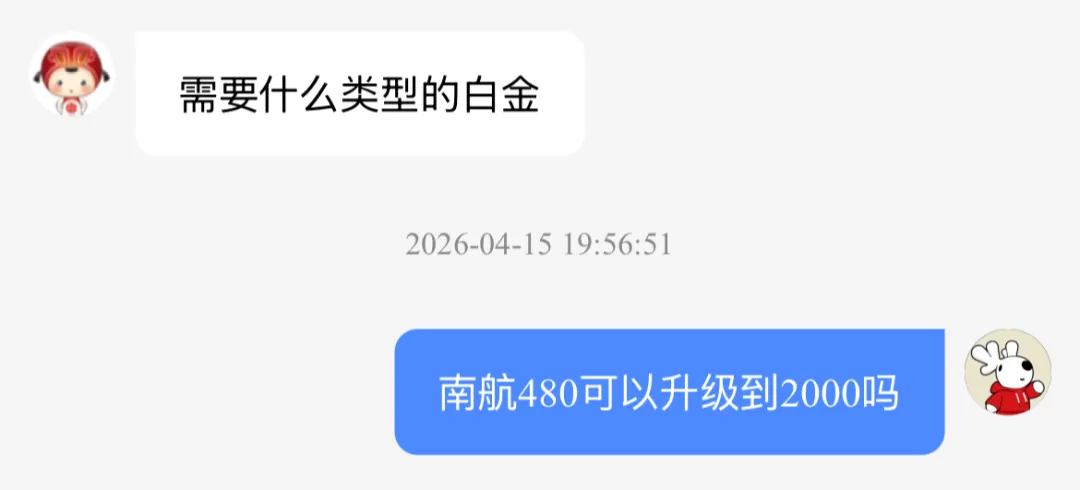

本次亮点是部分480元航司联名卡也可参与升级,作者以南航小白金为例,升级至2000元尊贵白金后,首年返现2400元,扣除年费后相当于倒贴400元,同时保留10:1累积南航里程、年上限12万里程、36个新生活权益点、龙腾点数、延误险等权益。

文章还提到不同持卡人的升级思路:航司联名卡用户适合借升级突破里程累积限制;悦卡金卡用户可结合8倍积分和里程兑换策略选择480、980或2000档白金;普通免年费金普卡升级则更适合结合里程玩法,否则单纯免首年年费意义有限。新户若通过直销渠道办理480元航司联名卡,未来再升级,也可能实现两年年费减免。

怜星夜思:

2、如果主要目标是攒航司里程,中信这波升级白金卡和其他里程卡相比,优势到底大不大?

3、文章里提到新户可能做到“两年年费全免”,这种玩法会不会很快缩水?现在上车还是再观望?

4、指定场景消费要在美食、出行、购物里三选一,你会怎么选?

原文内容

朋友们,你敢想吗?老户也有春天!

今天的故事是重生之刚性年费白金卡,老户年费全免甚至还给你倒贴!

这事儿去年分享过,都以为只是个一次性活动,没想到今年竟然续期了,而且还有大升级。

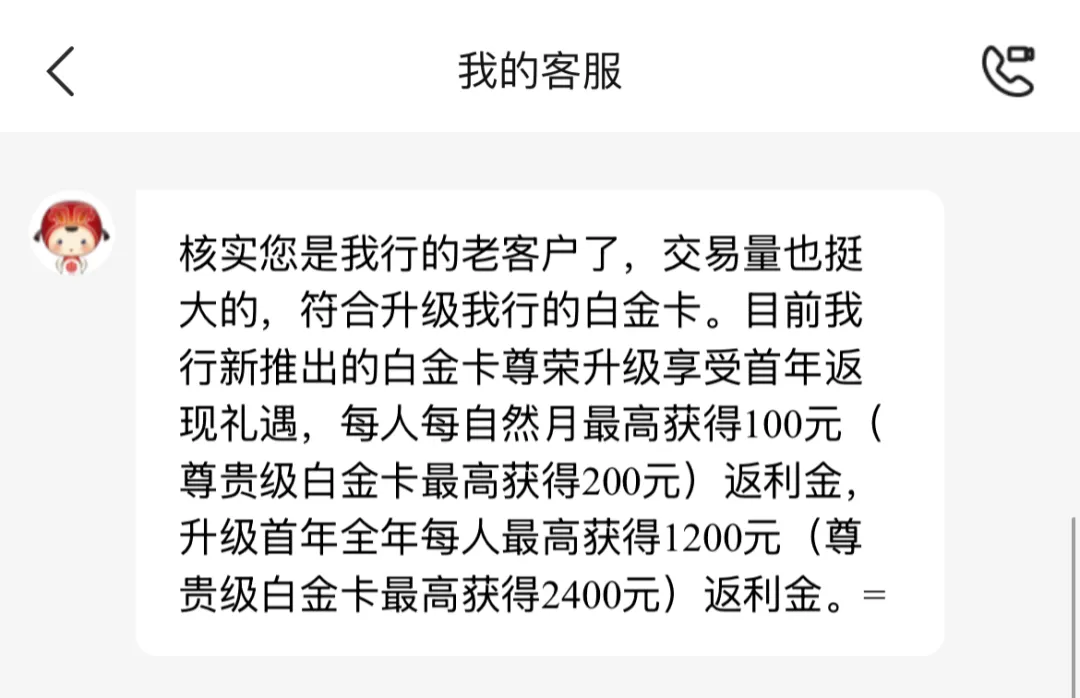

没错,是中信的老户福利。金普卡升级白金,小白金升级大白金,月返现100/200元,年返现1200/2400元,完全覆盖480/980/2000元年费。

这次还有大升级:480的航司联名卡也可以参与活动,我的南航小白金,降级退年费(可谈),再升级2000大白金。

流程非常丝滑,只要你确认这个方案,全程由客服操作,你在家坐等升级换卡就行了。

首年返现2400元,扣除年费2000元,倒贴400块的南航尊贵白金,直接成为全网最佳里程卡。

10:1不限渠道累积南航里程,年上限12万里程,累积里程的同时,顺手再给你每年36个新生活权益点、8点龙腾(+9元可享餐食体验)、延误险、预约挂号...

这配置根本没对手,多少人吹的废行多利卡,是不是被按在地上摩擦!

根据去年上车的群友反馈,返现玩法上没什坑,咱们先看看升级和返现规则,再分享几个比较划算的白金卡升级方案。

中信老户

「 升级白金 减免年费 」

中信老户可以去「动卡空间App首页 - 卡片升级」,也可以联系在线客服或电话客服,如果像我一样,有减免年费方面的要求,建议直接选择电话客服。

确定升级后,还需要选择返现方案:每月消费满3000元,其中包括700/1400元的指定商户,即可拿到15%返现,100/200元。

可选的返现权益很多,有三种指定场景消费可选:美食、出行、购物,选择一项,不可更改。

覆盖日常生活方方面面,消费达标很容易,牛马平时点个外卖、餐饮团购,月消费700/1400很轻松了吧。

返现形式是满10.01减10元的微信立减金,达标60天内手动领取。

说到这,应该很好理解了,老户升级白金卡,减免首年刚性年费,减免方式是返还1200/2000元微信立减金。

10元就10元吧,这都不叫事儿,没有消费门槛,也没有名额限制,日常消费随手就用了,比如充电费、燃气费这些刚性支出,小额立减也非常好用。

「 老户升级方案 」

每个人手里的卡不一样,所以对应不同的升级方案。总结下来比较划算的有这么几张:

-

480年费的航司联名卡

跟我情况类似,最简单朴实的理由,连今年的480元年费都不用出了,而且还直接突破了线上消费2000里程/月的限制,又多出来一堆卡权益。

同样的消费,既累积了里程,又减免了年费,还有36+1权益,这种既要又要还要,必须无脑冲啊!

-

悦卡金卡

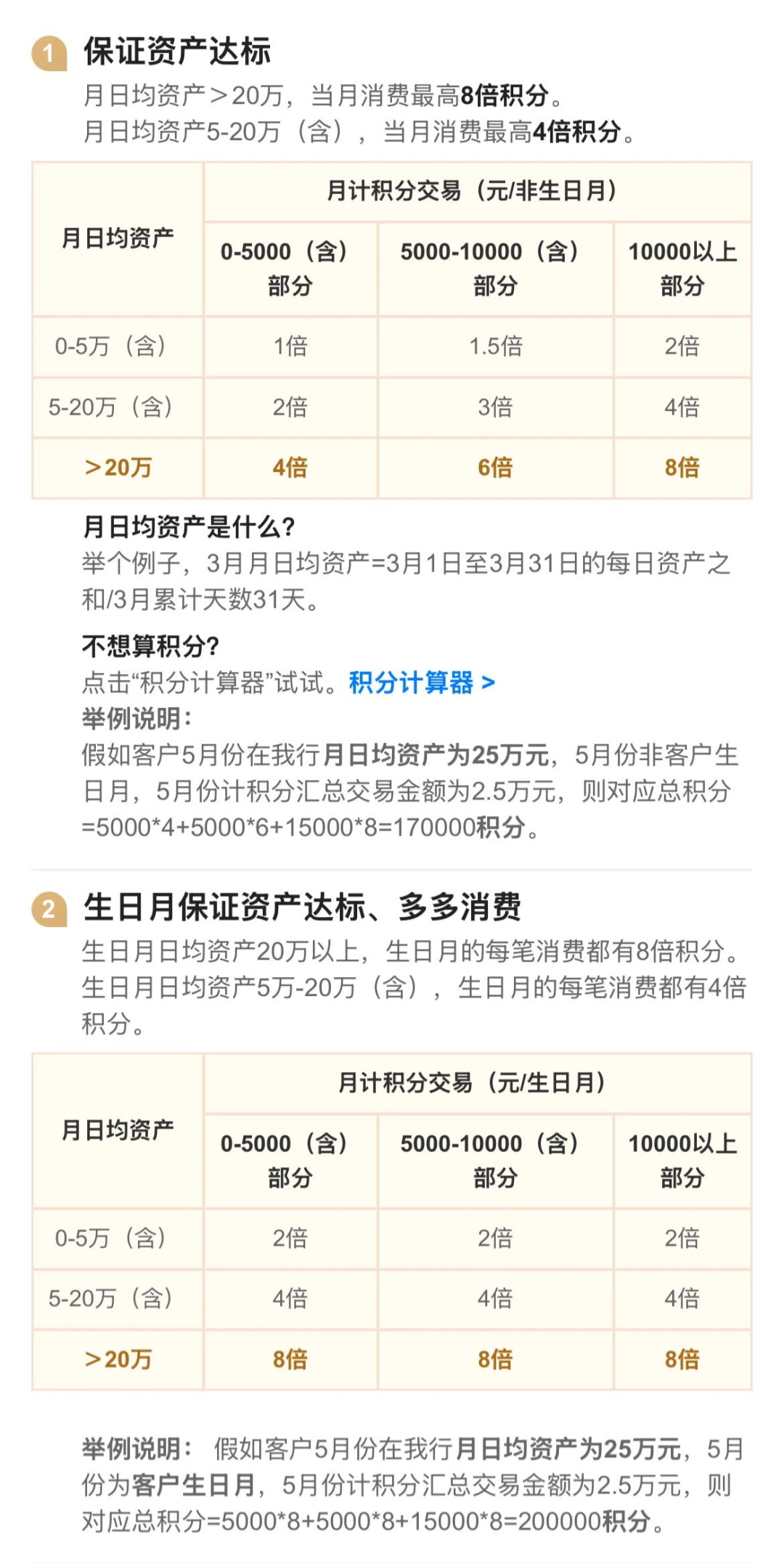

手里有这张卡的朋友,说明你在搞8倍积分,同时你还有一张480元以上白金卡,组合使用实现5:1兑换航司里程。

那么升级到480/980的白金卡,返现1200元,升级2000的白金卡,可以返现2400元,区别就是980白金有18个点的36+1,而2000白金卡有36个点。

建议480或980,根据自身需要选择就好。

没有悦卡的老户,现在申请个悦卡金,过60天就能升级了,这个活动持续到年底,首年返现权益,领取之后的12个月内有效。

提醒:悦卡8倍积分,需要满足当月日均资产20万元以上。非生日月消费3.3万,生日月消费2.5万,可以拿满月上限20万积分。

-

其他

有免年费的普卡/金卡,升级成年费白金,只是想免掉首年年费再拿1200/2400元返现,这种基础操作的意思不大,还是应该往以上两种里程玩法靠拢,实现一举两得。

尤其是中信每年多次的里程加赠活动,南航、海南、国航都有,再搭配折扣券,实现《》老户升级的含金量还在提升。

在中信,老户的春天确实来了,而且一点都不比新户差,其他同行还能睡得着吗!

还有,如果你是中信新户,按照这种玩法,你可以实现2年的年费全免。

中信新户

「 免2年年费 」

现在办一张480的航司联名卡,消费达标免首年年费,明年按照上面的玩法,把这张卡升级到2000年费的尊贵白金,还能再免一年,2年下来免掉2480元刚性年费,10:1累积里程、白得卡权益,额外再给400元微信立减金,就问全网还有谁?

有一说一,在当下这种用卡环境,能做到新户老户通吃,中信已经是遥遥领先的水平。

大点干早点散,能拿下现在,已经是最好的安排,老担心明年缩水,纯纯多余!

「中信群、玩卡群」欢迎加入,请添加 smartrip02

- END -

- 所有数据截至4月16日-

如有出入,请以实际预订为准