香港ZA Bank开户、ZA Card返现玩法与新户福利攻略。

原文标题:必申的小神卡,还有这张!

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、ZA Card的抽奖返现和美股碎股回赠,你会选哪一种?

3、用港卡在内地消费时,哪些隐藏成本最容易被忽略?

4、香港虚拟银行和传统银行相比,优势真的那么明显吗?

原文内容

继续来说帅帅去港澳开户薅羊毛的经历(一趟港澳行,能写好几篇呀)。自从薅完澳门的羊毛(,)后,帅帅又去了香港,陪A9大佬开了的户。虽然香港渣打的福利可望不可及,但无门槛的羊毛必须要薅到。所以这次的目标是香港众安银行 - ZA bank!

终于写到它了!相信对港卡略懂的小伙伴一定知道大名鼎鼎的ZA,香港排名第一的数字银行。说起ZA,福利真的多到数不清,这次帅帅就一篇介绍完。恰好现在是ZA六周年行庆,福利加倍。去香港,必开!

因为是数字银行,ZA的账户帅帅是躺在酒店床上开完的,app上全程丝滑申请。前两天ZA的Visa卡已经收到,直接寄到内地,EMS派送。

简单介绍下香港众安银行(ZA Bank):

香港众安银行(ZA Bank)是香港首家持牌虚拟银行,2019年获金管局牌照、2020年3月正式开业,由众安国际(众安保险旗下)运营。无实体网点、全手机App操作,提供多币种存款、Visa扣账卡、港美股、跨境转账等一站式服务,纳入香港存款保障(80万港元保障),主打低费率、高返现、极速开户,是香港用户规模与资产规模领先的虚拟银行。

ZA的亮点:

开户体验好:身处香港即可线上开户,0开户费、0账户管理费、0最低存款,10分钟完成;

开户福利好:1800投资礼包、6%活期利率、刷卡额外0.5%股票回赠(三选一);

消费回馈高:最高200%返现或1.5%股票回赠(新手期2.5%);

可领取Visa卡:高颜值实体卡,可自选卡号,消费回馈方式二选一。

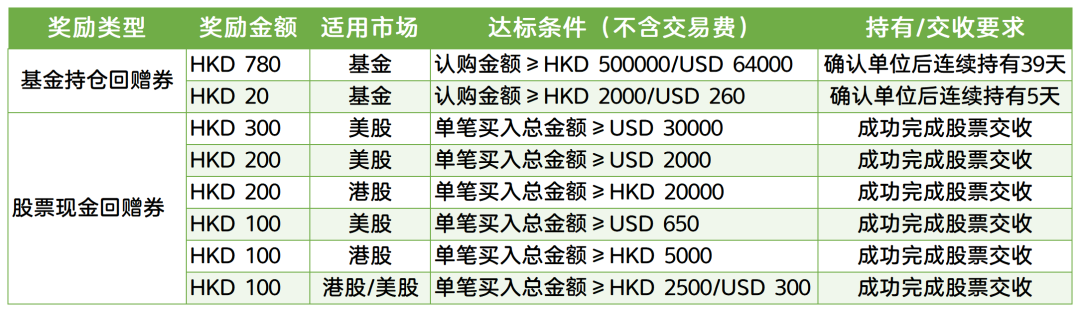

一张表了解:

下面展开来聊聊。先说ZA的基础玩法,后面会介绍具体的开户流程、开户福利以及消费返现实测。

说实话,ZA的app,是帅帅见过最不像银行app的app,感觉更像是某些潮牌电商的app。易用性方面也比某些香港银行的app好太多,这点真的好评。

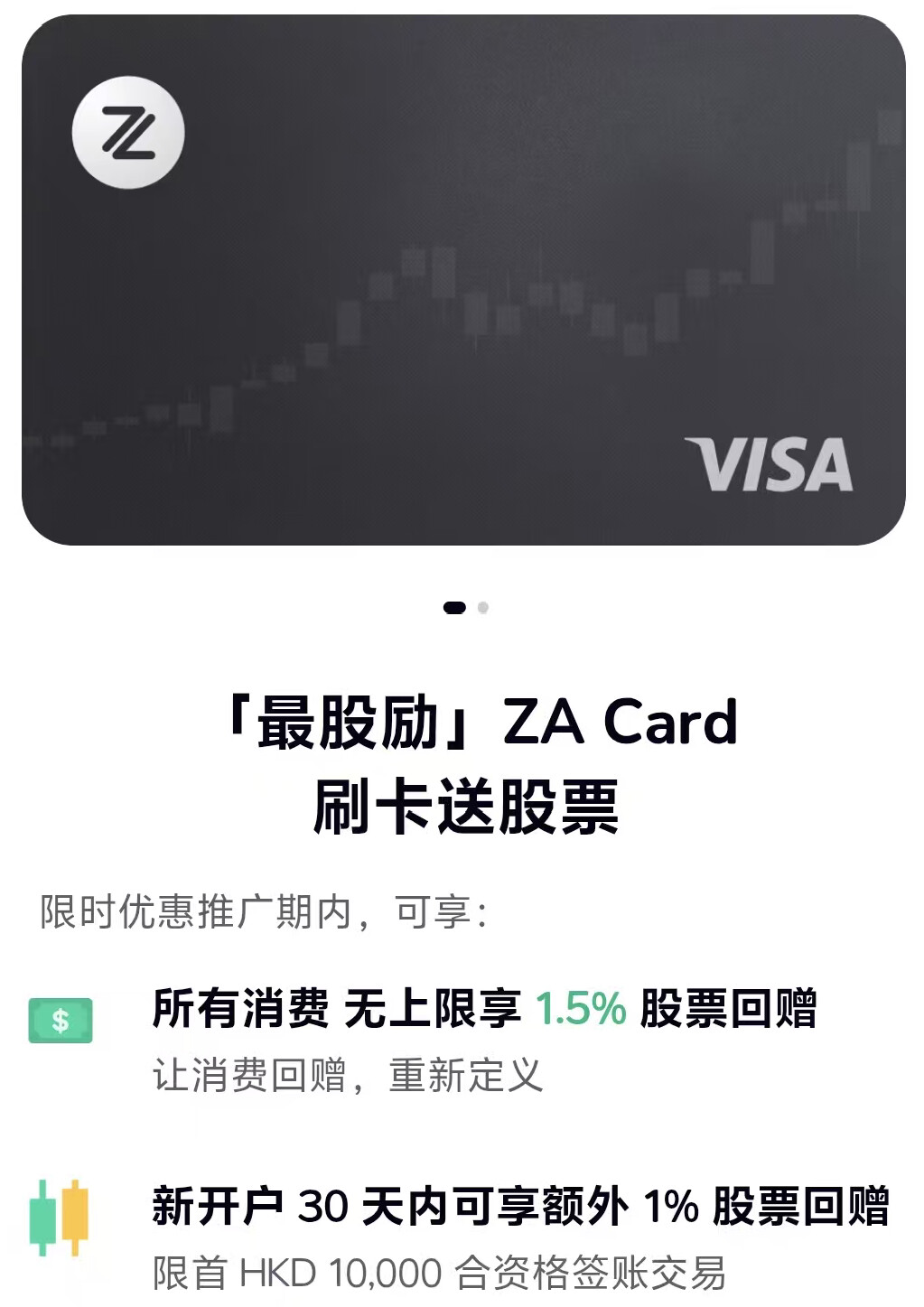

消费回馈自由切换,高达200%返现

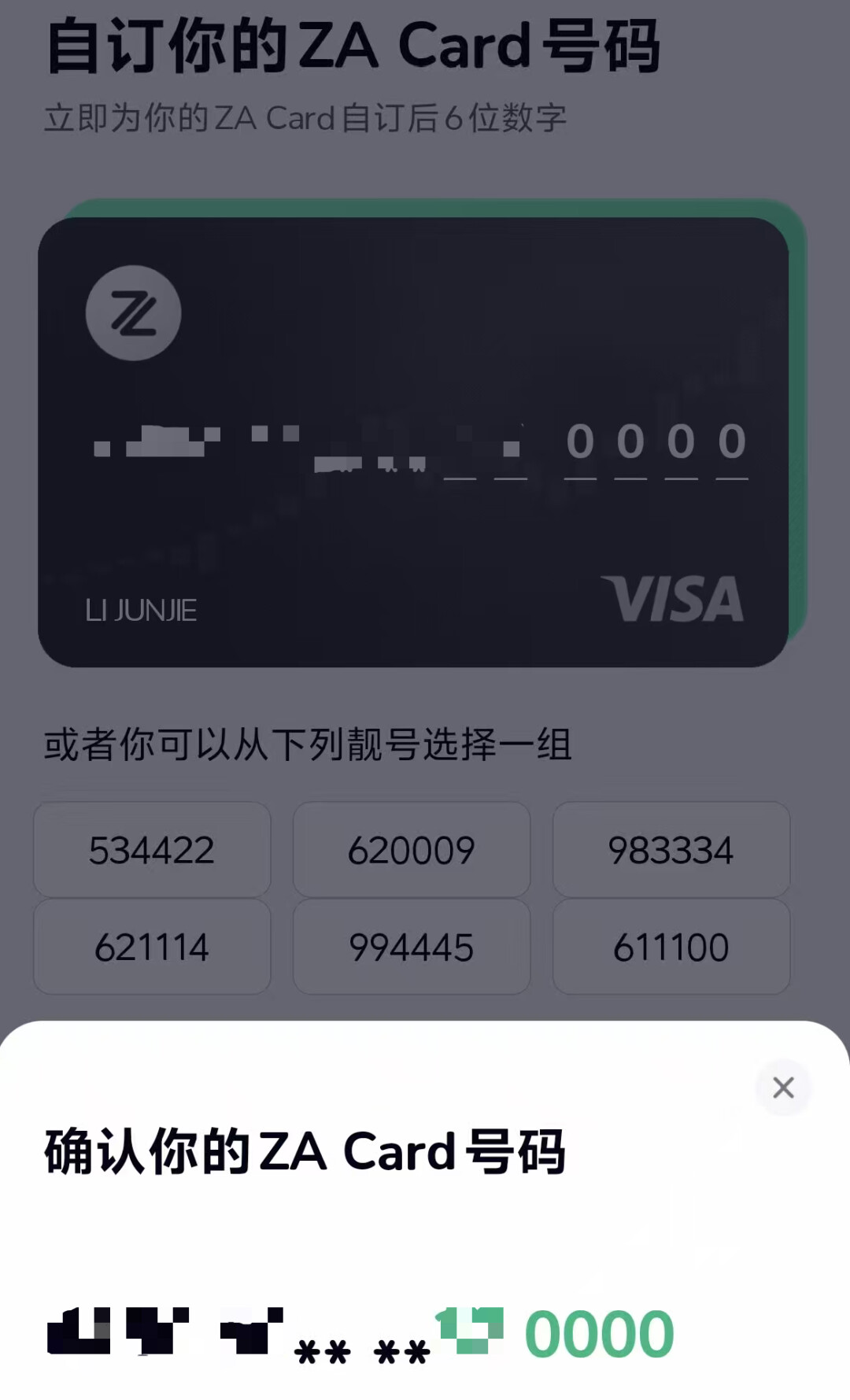

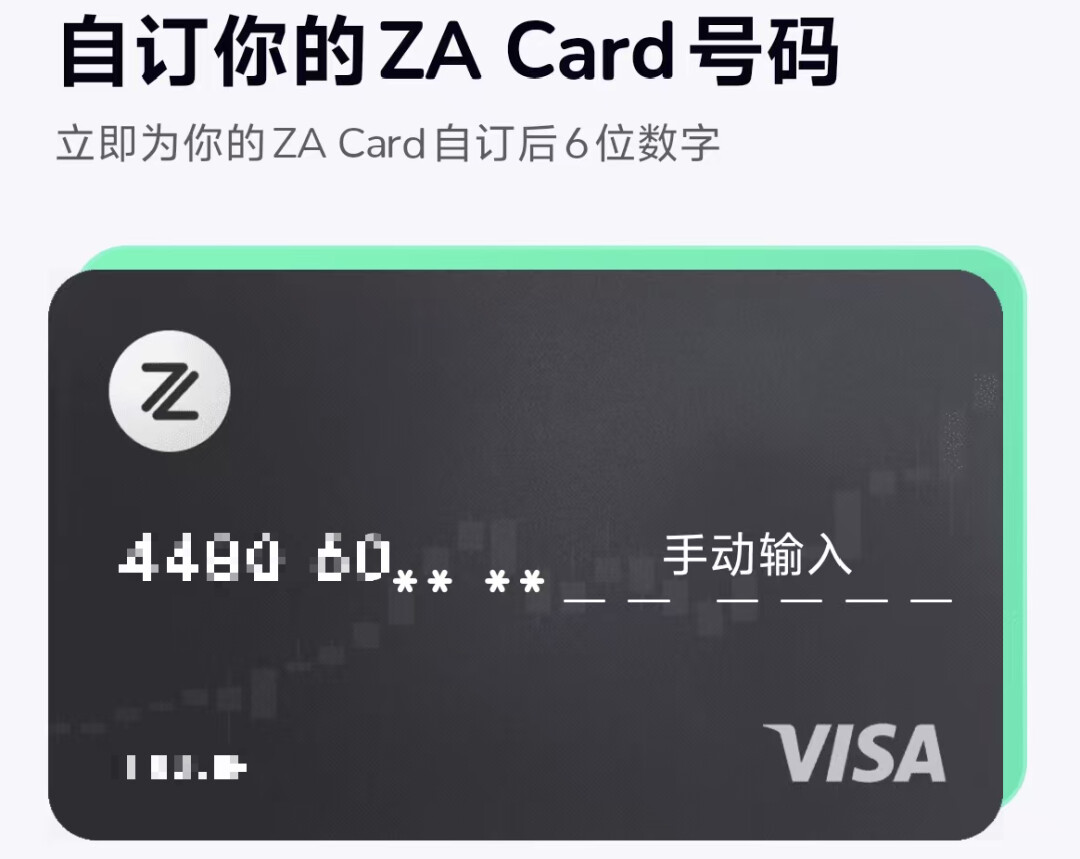

咱们先来看ZA的基础玩法。当我们开完户后,就可以直接申请ZA Card。这是一张Visa卡,有实体卡,且可以自定义卡号。目前4A卡号还有,帅帅选了一个0000,不错。

当我们用卡消费,可以选择两种回馈方式:

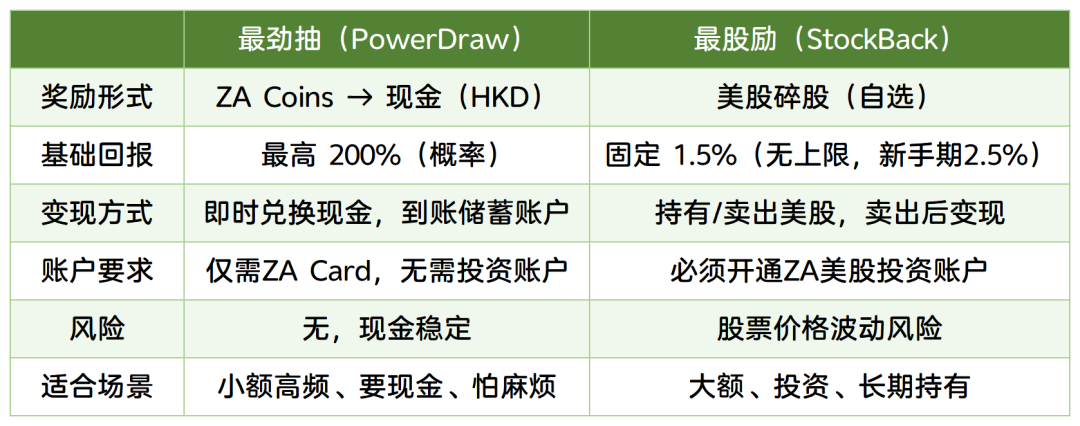

ZA Coins(最劲抽)

类似积分,能以100:1的比例兑换成港币。消费金额和ZA Coins并不挂钩,而是单笔≥10港币时,可获得1次抽奖机会,最高可抽中消费金额200%的ZA Coins。例如消费10元,最高可抽中价值20港币ZA Coins。

不过要抽中200%,肯定需要锦鲤体质。日常差不多也就在1%-5%左右。

帅帅实测了两笔,一笔是1.3%,另一笔是1.8%。尚可。另外可以花88 ZA Coins(0.88港币)购买道具卡,使用后可保底1%返现。

美股碎股(最股励)

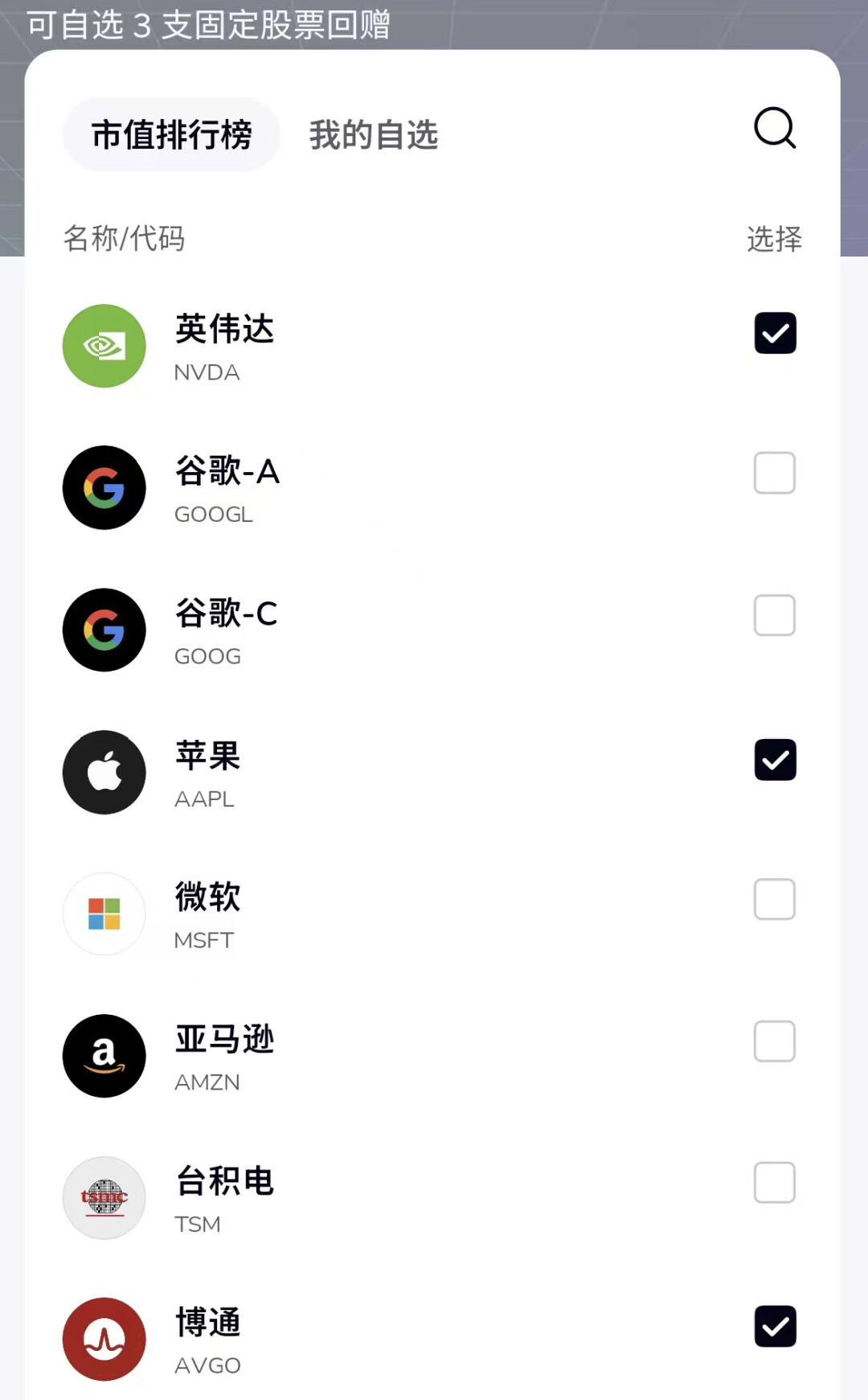

这是ZA首创的了。消费单笔≥10港币,可获得1.5%的美股碎股,开户后1个月内,有1%加赠,合计2.5%。美股可以自选3个,方便后期入账。

两种回馈方式并不是固定的,可以随时切换。

选择ZA Coins,存在返现比例的不确定性,有可能高也有可能低;选择美股碎股,会随着股票市值波动,可能涨也可能跌。如何选,就看各位了。

但帅帅觉得,无论选择哪一种,都比单纯的积分回馈有意思得多,不亏是排名第一的数字银行。这点内地的银行真的应该好好学学。这么多年了,消费→积分,一成不变。也不怪现在的年轻人觉得信用卡是老古董才用的玩意儿。

新户礼+羊毛,满满福利

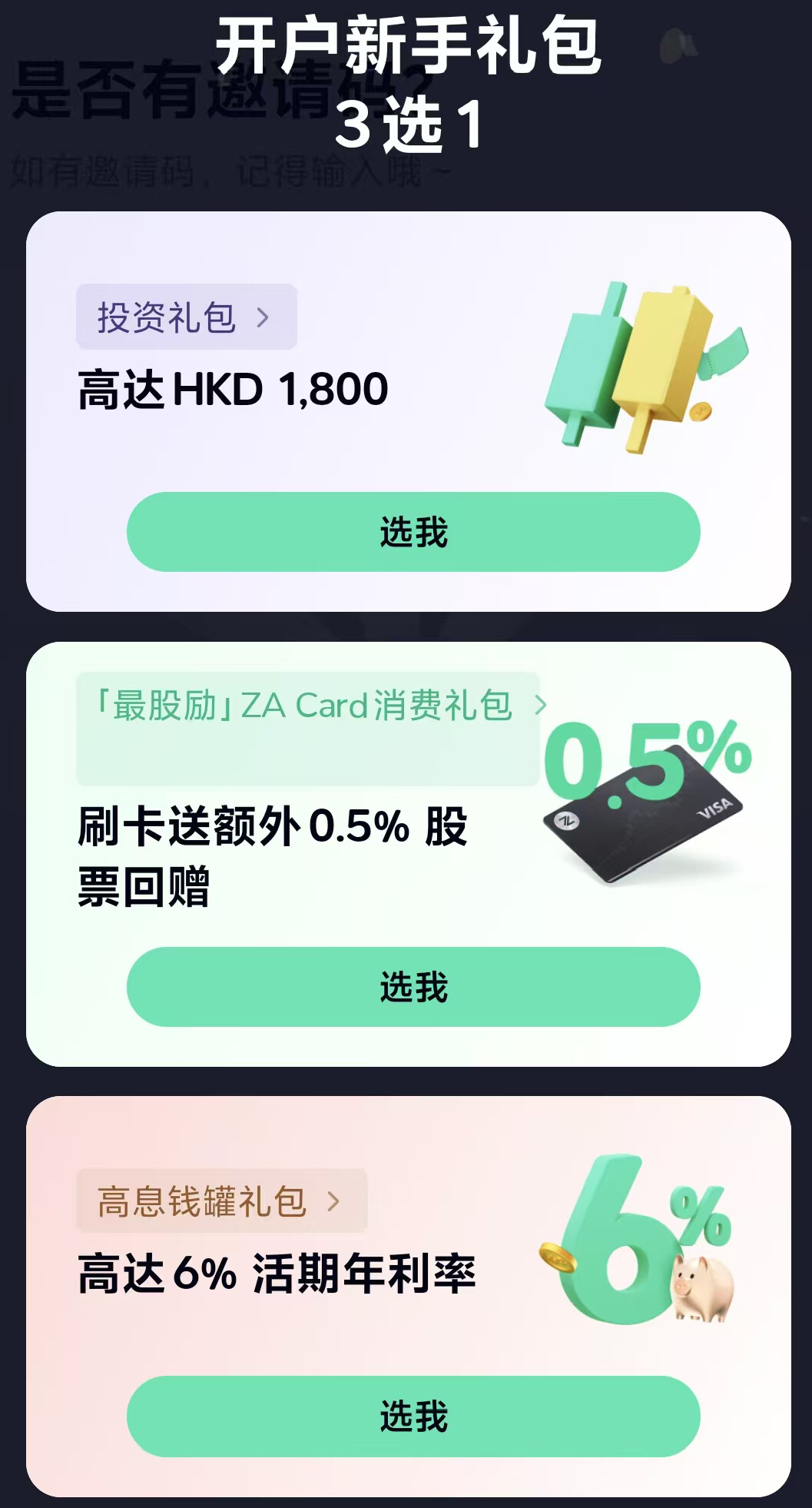

再来看目前ZA的开户福利。上文帅帅有提到,目前开ZA,可以在1800投资礼包、6%活期利率、刷卡额外0.5%股票回赠(三选一)。这里推荐小伙伴们选择1800投资礼包。

首先要注意,开户福利需要填入邀请码可享,如果不介意的话可以填帅帅的邀请码:YMM7H5

先来看“+19.9%”的7天定存券。开户+存入1000港币可获取一张,最高可存入2万港币。不算定存本身的收益,用券加赠部分可获得76元港币收益。

另一张“+19.9%”券,需要在满足上述要求的基础上,同时持有基金和股票(金额不限)。最高可存入10万港币,用券加赠部分可获得381元港币收益。

两者合计,可获得450港币+的收益。

再来看基金、股票、海外汇款现金回赠券,以及货币兑换立减券。首先忽略掉货币兑换立减券和海外汇款现金回赠券,基本用不到,也薅不了。重点来看股票和基金回赠券。

可以看到,20港币的基金持仓券可以薅,780港币的要求太高,放弃。股票方面,除了300港币的回赠券要求较高外,其它都比较容易达成(A博时港元)。扣除股票交易的手续费,最终能薅到的差不多在500港币左右。

和上文提到的定存券收益相加,开户福利这块,咱们差不多能薅到接近900港币。

另外目前ZA处于6周年行庆,所以还有一些其它的活动:

-

StockBack抽奖:入App即抽,最高6万港币回赠;年龄尾数为6(26/36/46 岁)可额外抽 1 次;

-

咖啡消费高返:ZA Card咖啡消费享最高6%股票回赠,全场景可积累StockBack;

-

限量金属卡:每周StockBack累计交易额/回赠累计排行榜前60名赠送。

除此之外的一些小额福利,例如绑定ZA Coins奖励,首次ZA Coins(最劲抽)奖励,首次美股碎股(最股励)奖励等数元、数十元的奖励就不展开了,留待小伙伴们自行探索。

总之,在开户福利方面,ZA是狠狠拿捏了。传统银行开户麻烦,还没什么新户礼。ZA直接在线app开户,新户礼满满。ZA Card也能当成一张不错的返现卡来用,好玩又有收益。所以如果你近期准备去香港,ZA的账户一定记得开。

在线开户,全程丝滑

卡片安利完了,再来介绍下开户流程。跟着帅帅一起来操作:

首先复制下方邀请码(开户福利需要在注册过程中填写邀请码才可获得):

YMM7H5

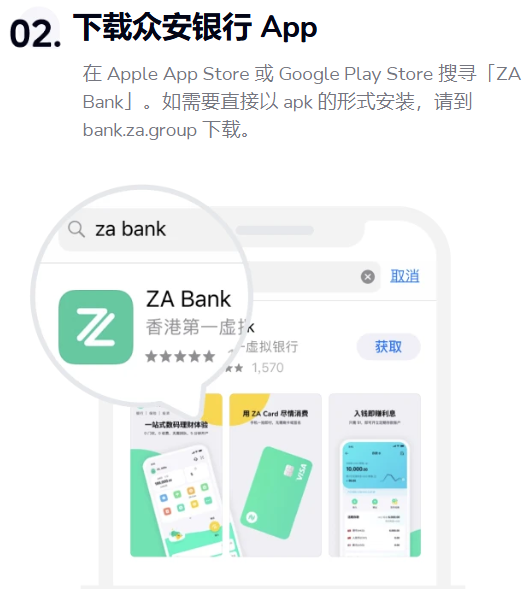

然后苹果用户进入Apple App Store,安卓用户进入Google Play Store(在香港无需上科技),搜索“ZA Bank”,下载ZA的app并安装。

一、打开app,申请开户,证件选择“访港旅客”。

二、选开户新手礼包,推荐选择“1800投资礼包”。

三:填写个人信息,记得在最后填写“邀请码”:YMM7H5

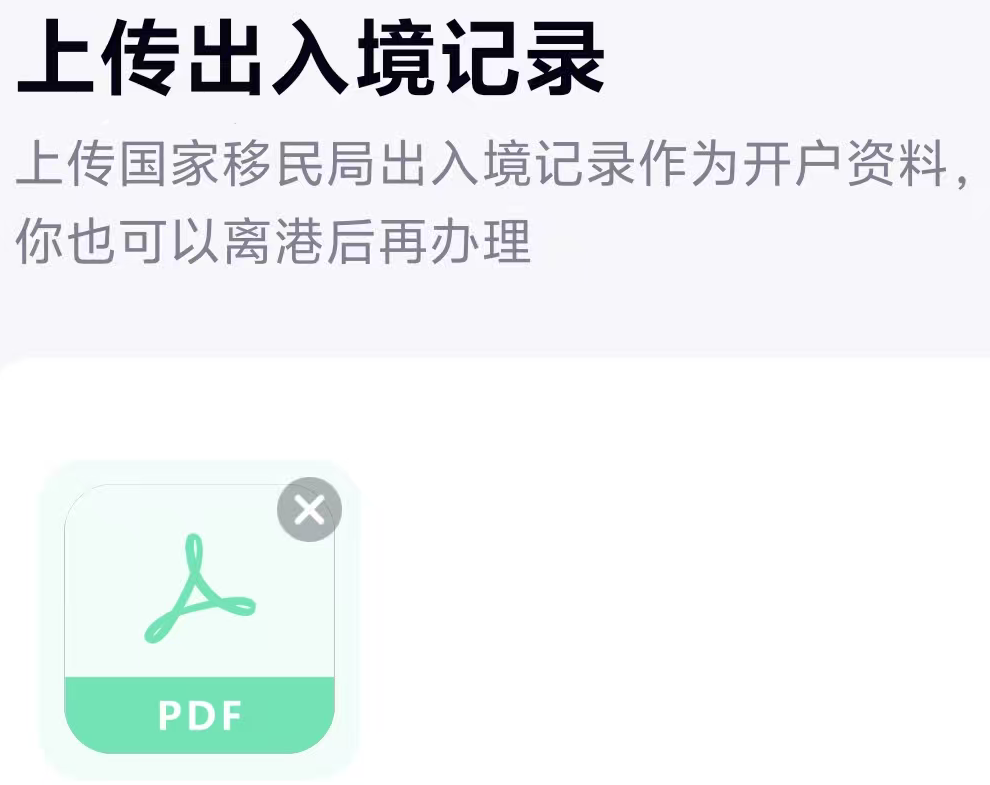

四:根据提示上传“出入境记录”。

五:账户开通后申请ZA Card,可自定义卡号(还有4A可选),同时选择消费奖励回馈方式:“最劲抽”或“最股励”。

六:开户成功后,记得再一并开投资账户+基金账户。回内地就开不了哦。

是不是很简单?帅帅自己实测差不多5分钟开完户,体验真的很丝滑。数字银行嘛,在“在线开户”这方面肯定是做了很多优化的。

开完户后,就可以开始探索app了,里面各类羊毛挺多,新手任务记得去做:

如果准备薅股票卡和基金卡,或者准备用卡消费,需要提前入金。ZA的入金也很简单:

有其它港卡,直接用“转数快”,免费,秒到。

如果没有其它港卡,则可以用“”,也是免费的。ZA是首批支持“跨境支付通”转账的银行之一。

最后,如果你准备用ZA的这张卡在内地消费,有些提醒必须要给到:

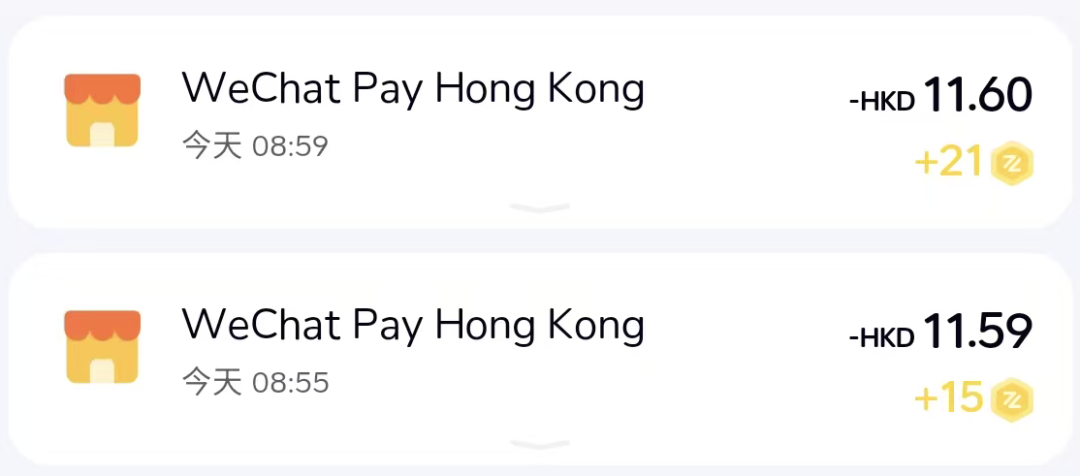

用ZA Card进行非港币消费,是有1.95%货转的。

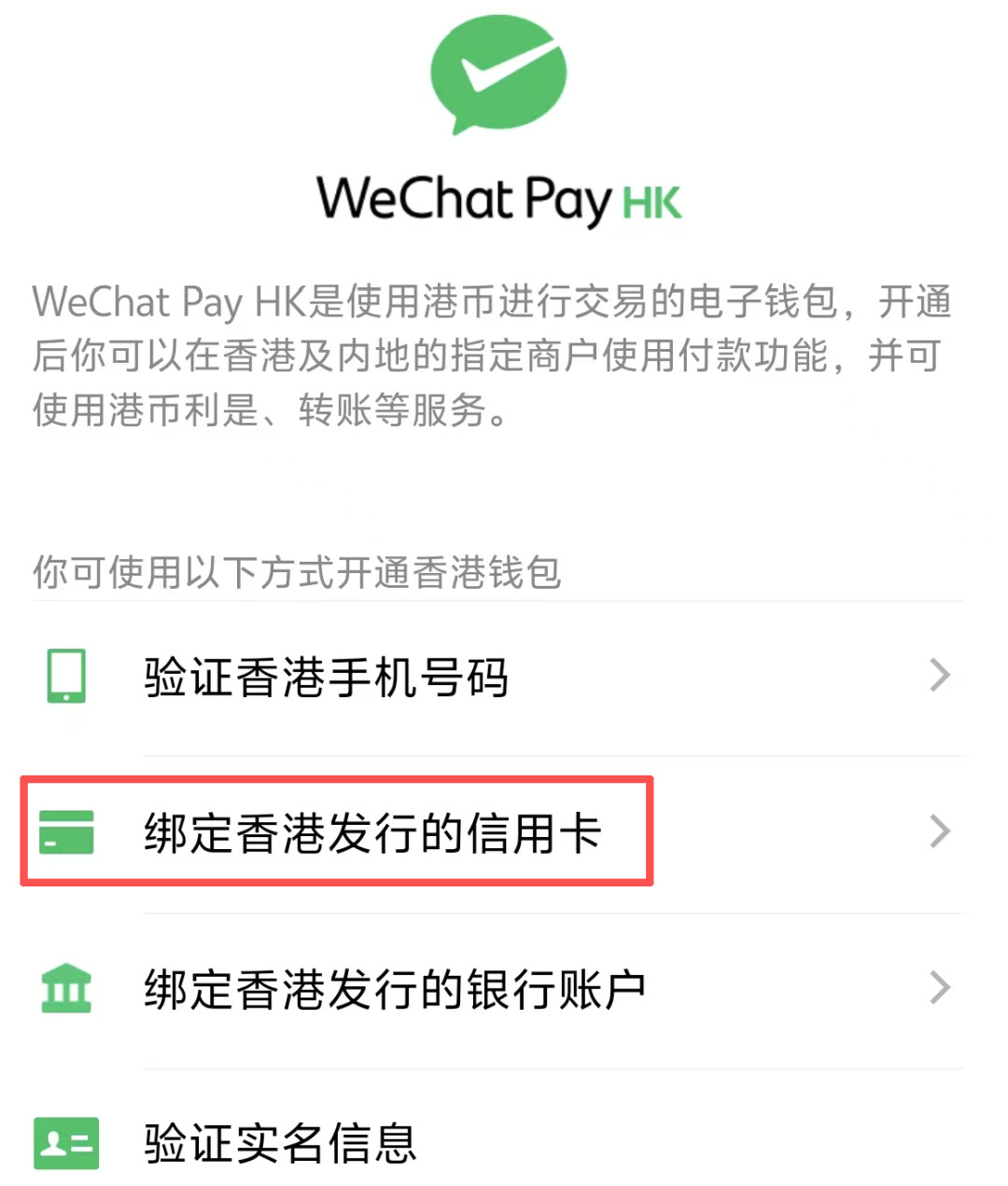

有货转?那消费获得的返现如果不到1.95%,不是妥妥的负收益?没错。所以这张卡,帅帅不建议绑定支付宝、微信消费。而是要用Alipay HK和Wechat Pay HK消费,这样就是港币入账,没有1.95%的货转。

怎么操作呢?以Wechat Pay HK为例,在微信中直接搜索“Wechat Pay HK”,选择“自助开通香港钱包”:

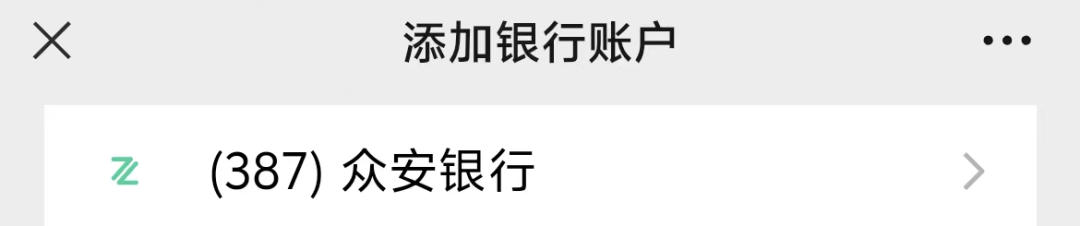

然后选择“绑定香港发行的信用卡”,选择“众安银行”,输入ZA Card的卡号、有效期和CVV:

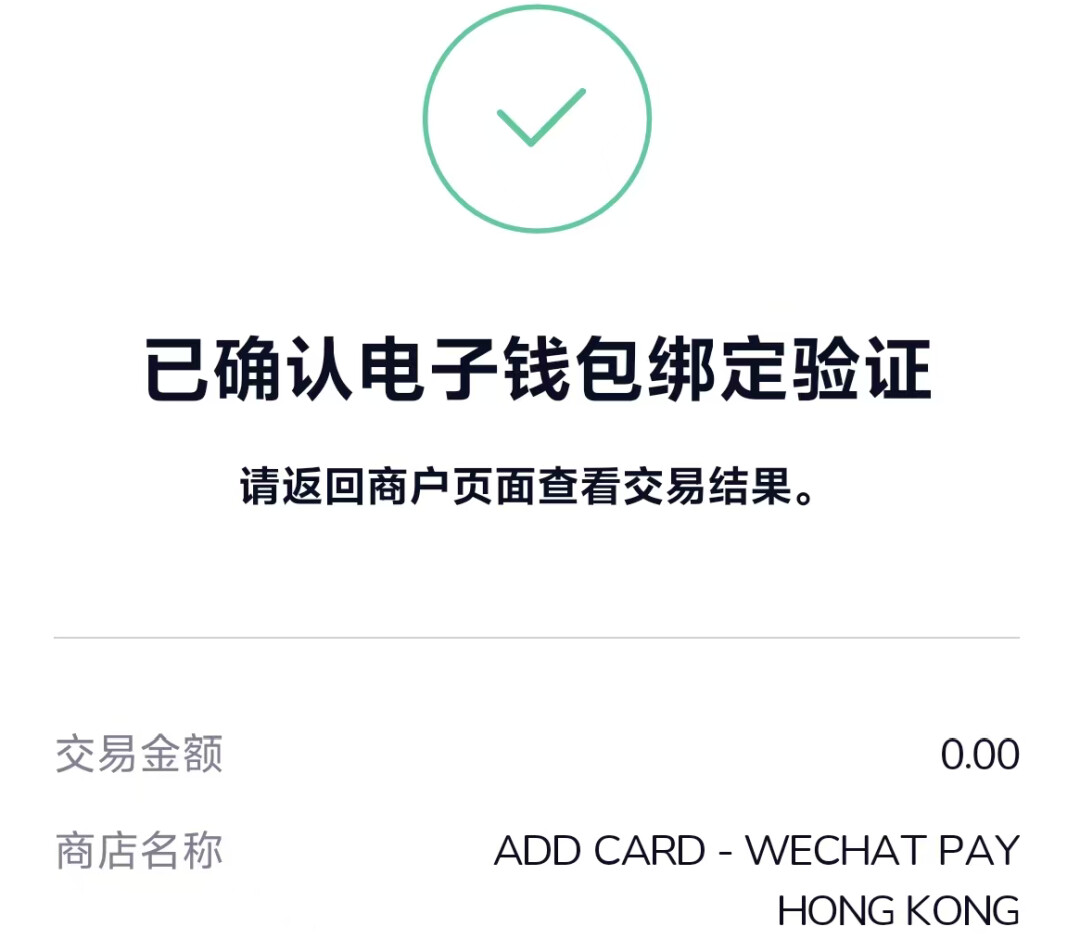

回到ZA app进行验证,验证通过后即可开通。

使用时,需要点击微信的“我的” - “服务”右上角的“…”号,选择“切换钱包地区”,切换为“中国香港”。这样就可以用ZA Card支付了。