梳理国内银行核心厂商演变,并观察信创后期核心系统建设加速趋势。

原文标题:银行核心系统-国内厂商市场分布七览

原文作者:牧羊人的方向

冷月清谈:

文章以“华山论剑”为引子,梳理了国内银行核心系统厂商的历史演进与当前市场格局。首先回顾上世纪90年代至本世纪初的“两联两天”时代:中联是国内银行核心系统电子化、集中化的重要奠基者,培养了大量行业人才;联想集成虽已退出,但其早期系统、技术理念和团队对后续厂商影响深远;南天是少数延续至今并成功转型的代表;长天等企业的起落,则反映出行业机遇、整合冲突、管理更迭和技术骨干流失等关键变量。随后,文章将视角转向银行业整体环境变化,指出在经济转型和金融环境变化背景下,银行体系正经历结构性调整,法人机构数量自2020年起收缩,行业集中与整合趋势更加明显。最后聚焦当前阶段,认为银行信创已进入后半程,核心系统建设正在提速,分布式架构与云原生探索逐步成熟,行业从早期追赶走向更具自主能力的发展阶段。文中还提到2025年银行新核心项目投产和在建数量较多,显示未来两年仍将是核心系统建设高峰期。整体看,这是一篇以行业观察为主的市场分布与发展脉络梳理。

怜星夜思:

1、问题1:文章里把“两联两天”称作银行核心系统的“黄埔军校”,你觉得这种早期厂商留下的最大遗产,到底是技术、人才,还是方法论?

2、问题2:现在银行核心系统都在讲分布式、云原生、信创替代,但对银行来说,‘先进’和‘稳定’冲突时应该优先哪个?有没有可能两者兼得?

3、问题3:文章提到2025到2026年可能还是银行新核心建设和投产高峰期。你觉得这波高峰背后,最主要的驱动力会是什么?政策、成本、技术成熟,还是老系统压力?

4、问题4:如果你是中小银行的信息科技负责人,在大厂方案和本土特色厂商之间选新核心,你最看重什么?

2、问题2:现在银行核心系统都在讲分布式、云原生、信创替代,但对银行来说,‘先进’和‘稳定’冲突时应该优先哪个?有没有可能两者兼得?

3、问题3:文章提到2025到2026年可能还是银行新核心建设和投产高峰期。你觉得这波高峰背后,最主要的驱动力会是什么?政策、成本、技术成熟,还是老系统压力?

4、问题4:如果你是中小银行的信息科技负责人,在大厂方案和本土特色厂商之间选新核心,你最看重什么?

原文内容

三山远古中指:喜马拉雅、昆仑、天山三条龙脉;道教传说中指:蓬莱、方丈、瀛洲三座仙山;现代泛指黄山、庐山、雁荡山。徐霞客曾赞誉:五岳归来不看山,黄山归来不看岳。

上篇 · 两联两天

"两联两天"上世纪90年代至本世纪初我国金融IT行业的代名词,其代表了本土厂商对IBM主导体系发起的首次系统性挑战,堪称国内银行核心的"黄埔军校"。

鼎盛时期,我国有近五六十家银行核心厂商。这些厂商或多或少都与"两联两天"有着千丝万缕的联系。

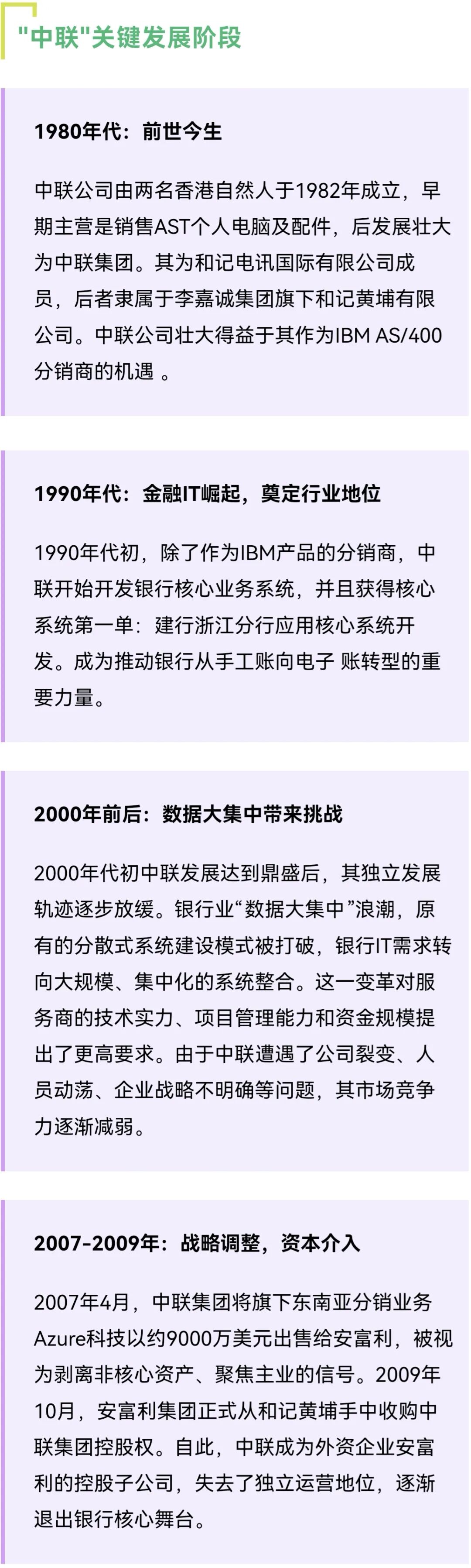

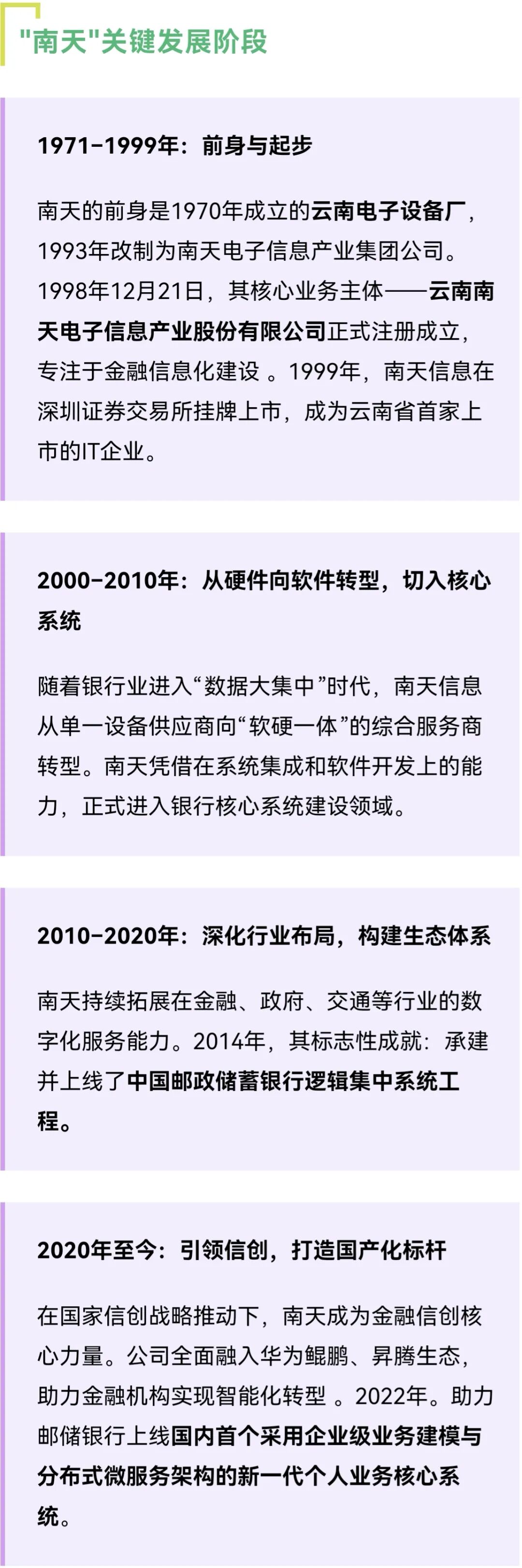

中联

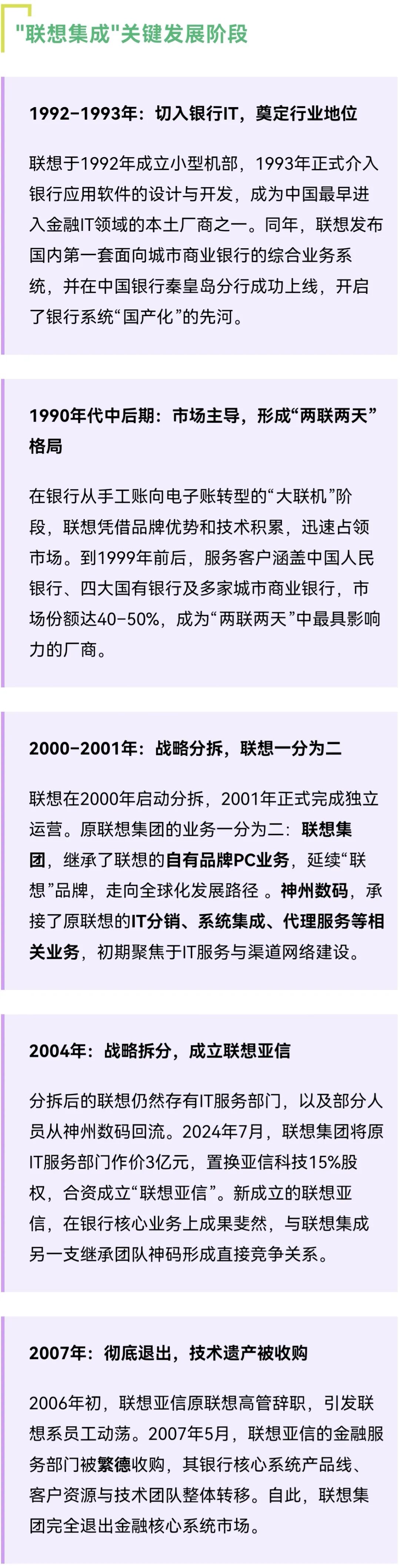

联想集成

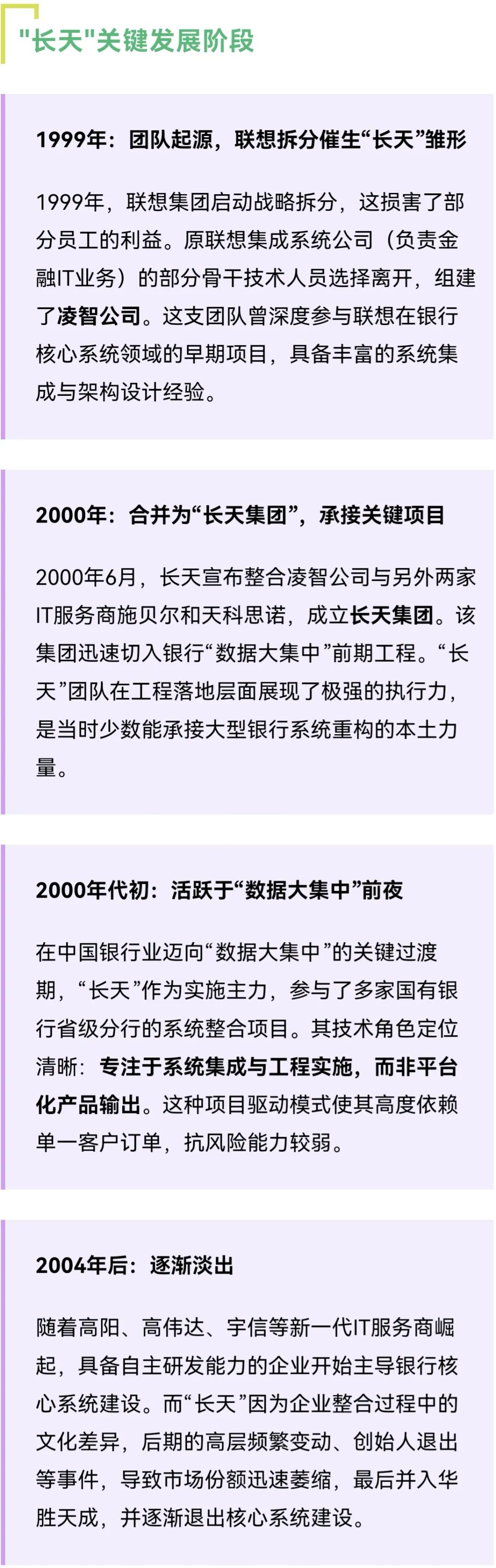

长天

中篇 · 体系重塑

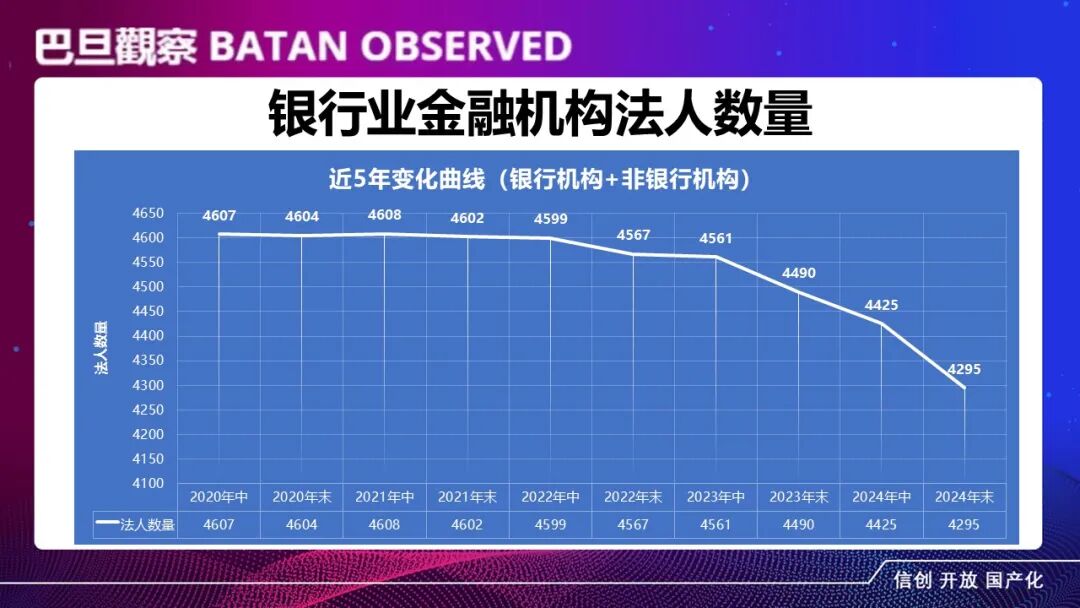

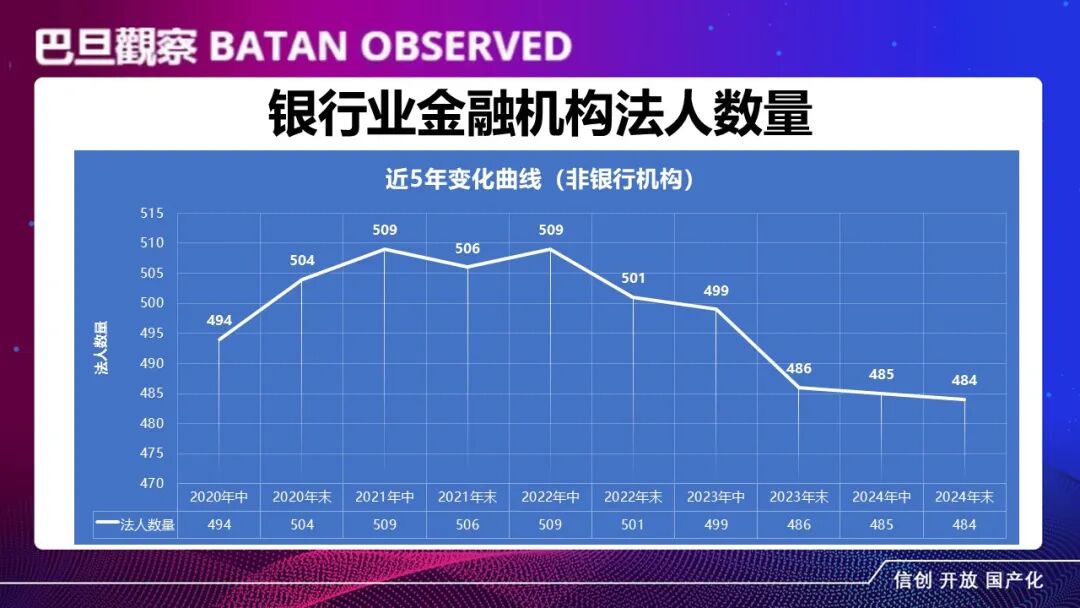

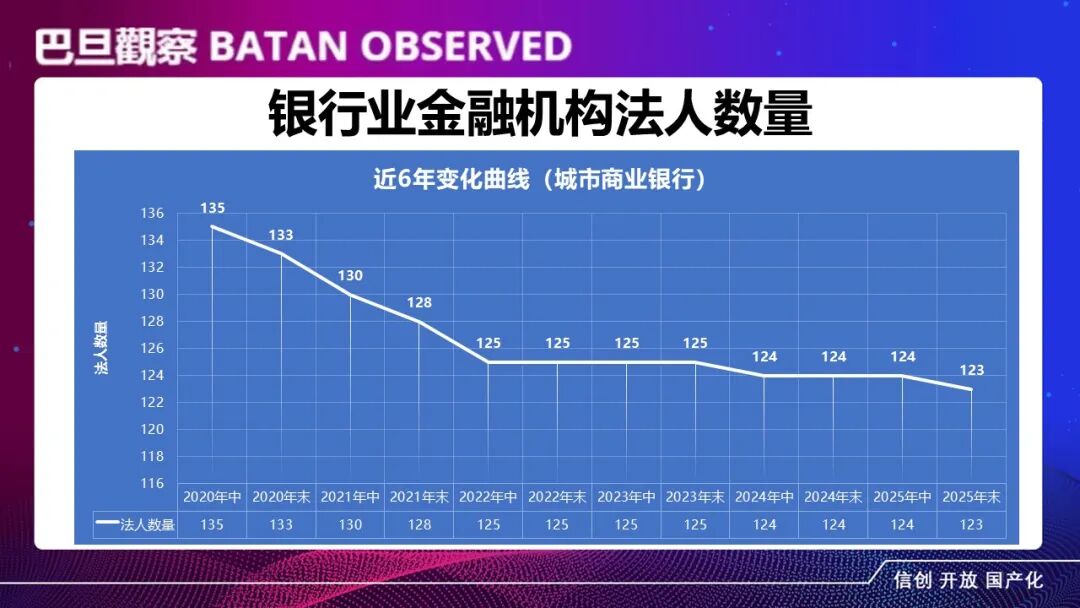

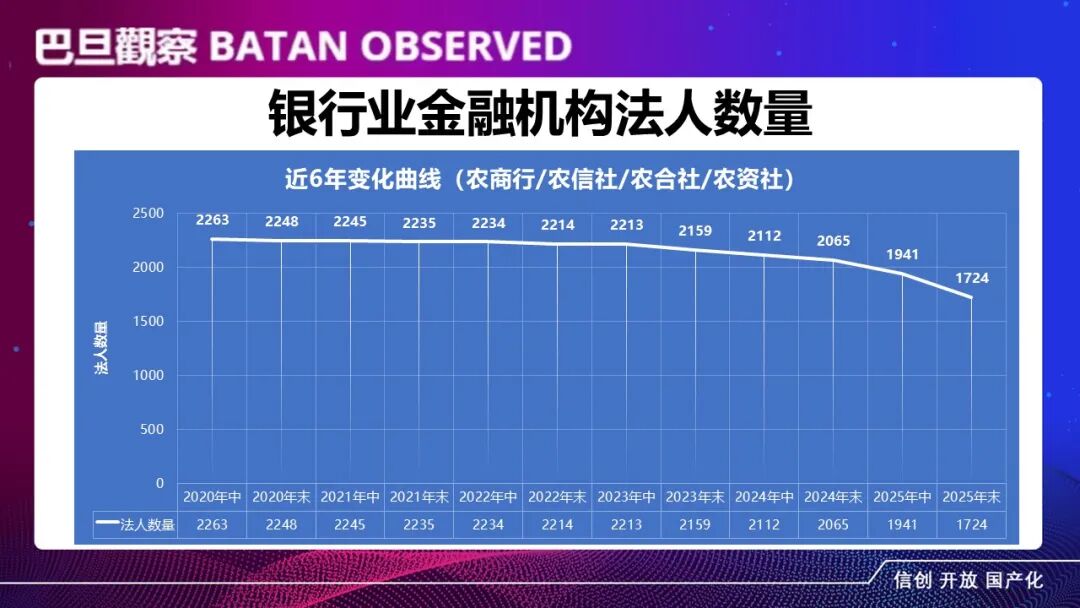

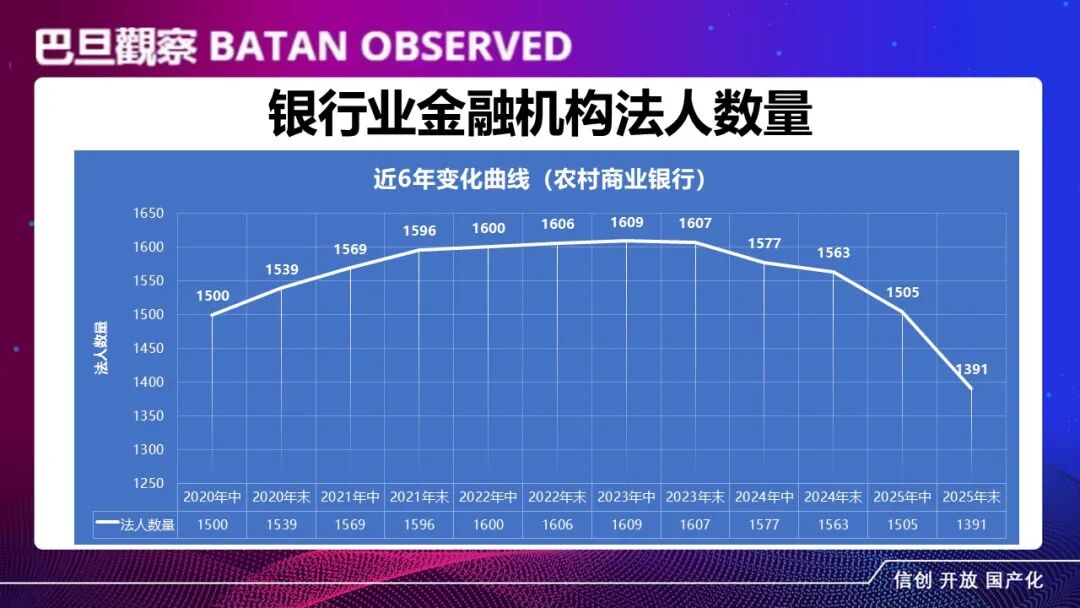

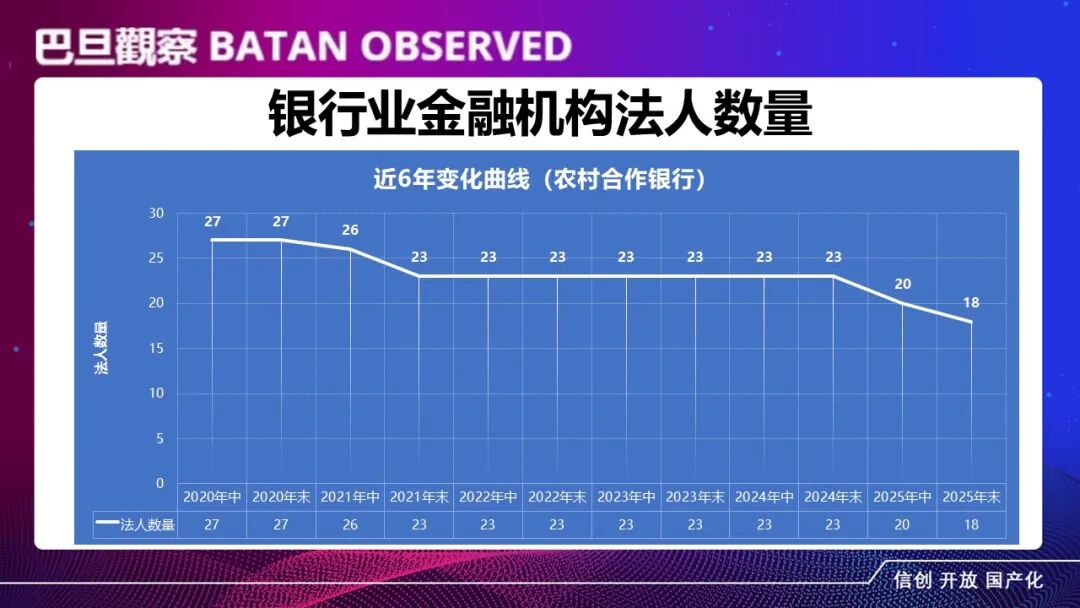

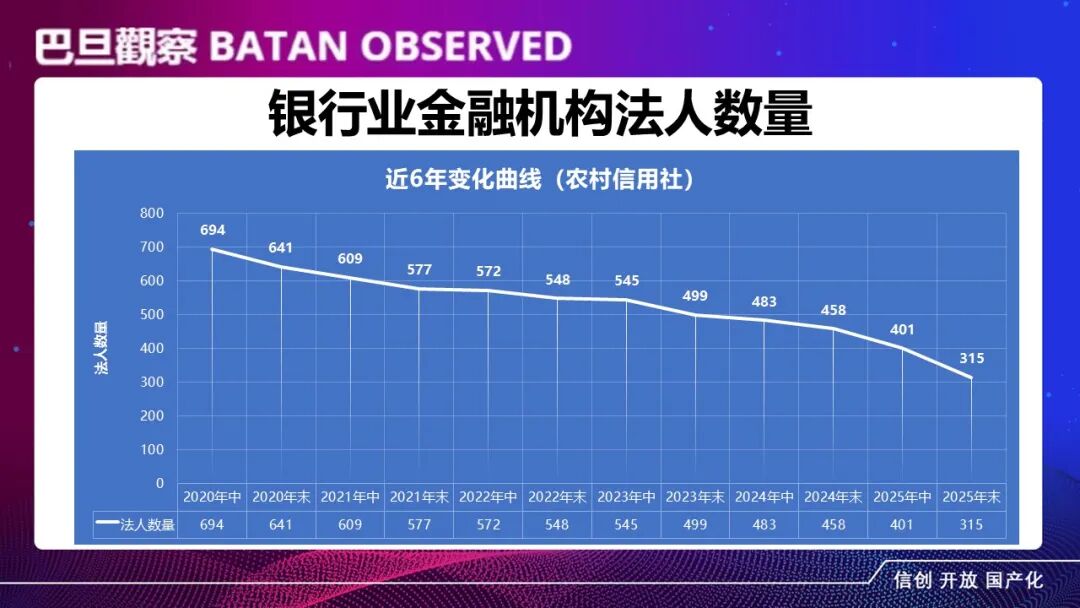

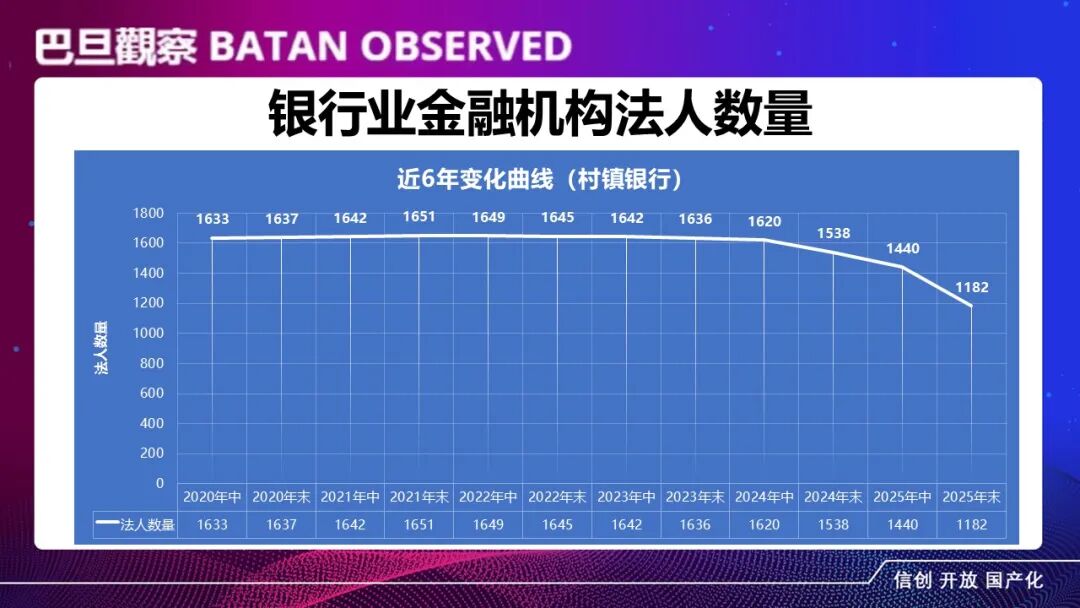

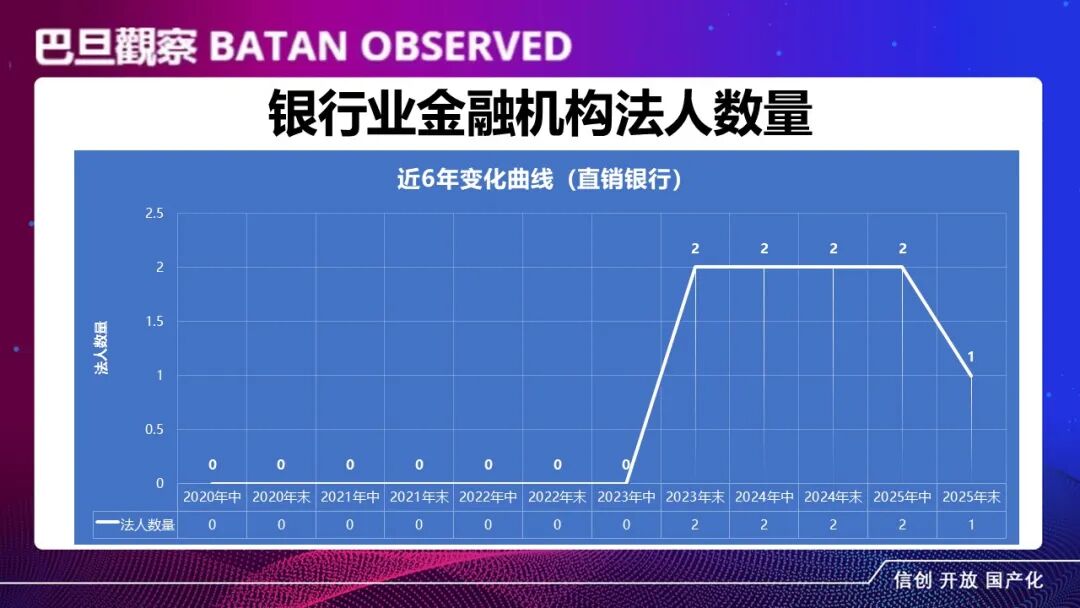

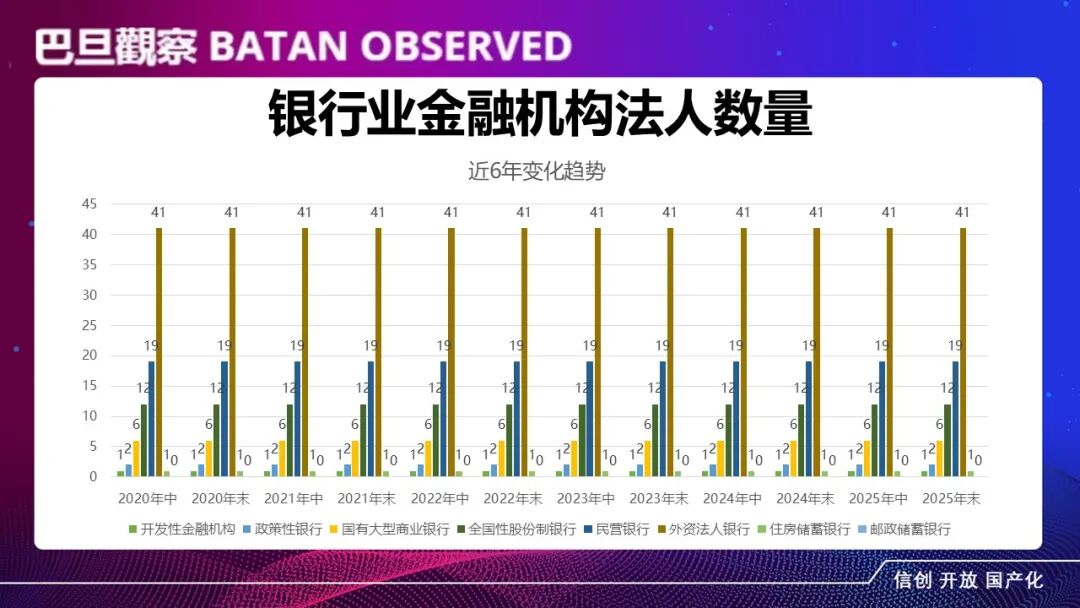

历经数十年经济高速增长,国家积累了雄厚的财富家底。与之相伴的是,我国银行业机构法人数量也一路攀升。

受国内经济转型与国际金融环境变化的双重影响,我国银行业正推进系统性结构性改革,以构建更具规模效应与抗风险能力的现代银行体系。

分析发现,2020年起我国银行法人机构总体数量开始收缩,并于近两年加速下降。值得关注的是,我国银行机构类型之一的“农村资金互助社”于2025年底清零,退出历史舞台。

下篇 · 华山论剑

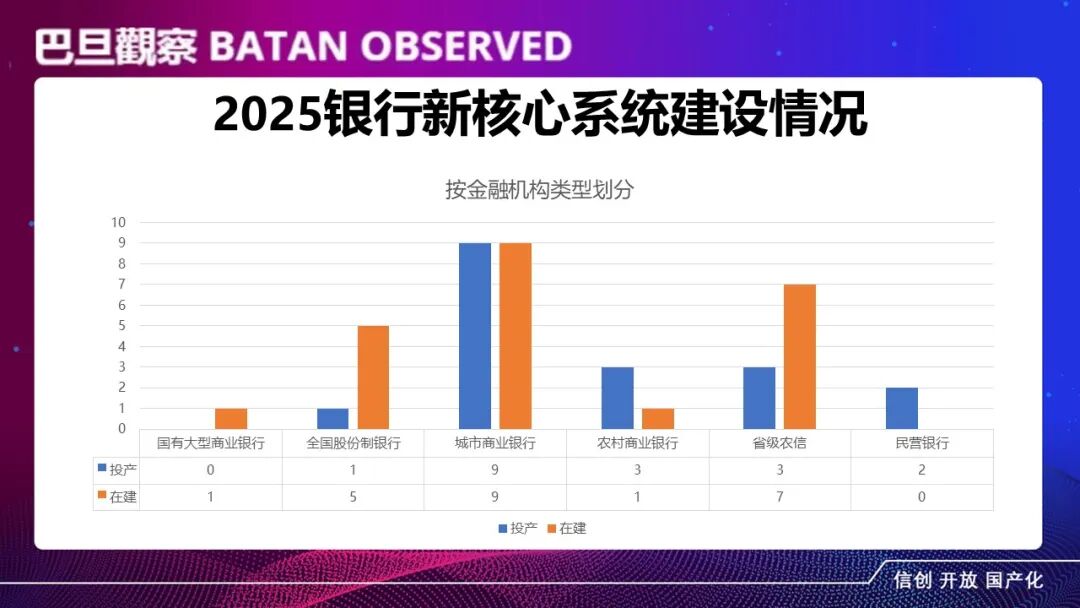

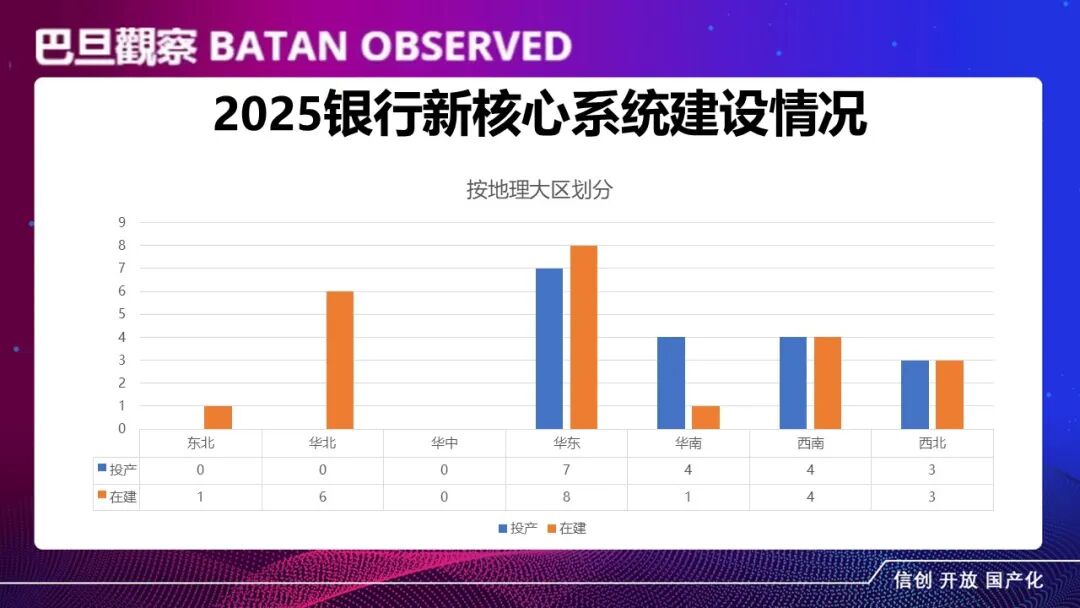

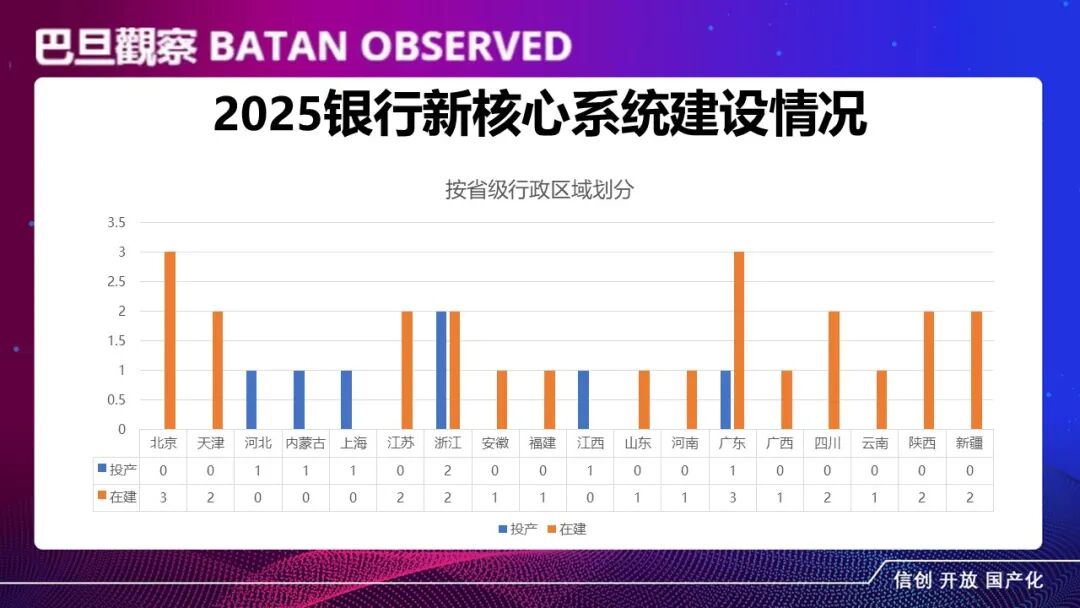

银行信创已经进入后半期收尾阶段,银行核心系统建设加速趋势明显。经过数年分布式架构、云原生技术转型的探索,如今银行核心系统建设模式已经相对成熟,走出了一段从跟跑到领跑的跨越式发展之路。

2025年度,我国种类银行核心系统总计投产18家,在建23家。其中,上半年投产6家,下半年投产12家。可以预见,2026年依然是新核心开工建设、投产的高峰期。