华夏南航联名卡主打里程兑换,适合南航刚需用户,综合权益则不算特别突出。

原文标题:新卡|华夏南航联名卡,与其它几家比比看?

原文作者:蓝翼说

冷月清谈:

文章特别指出,这套卡线上消费可以累计积分,但不同平台分别设有月度积分上限。按客服口径,支付宝和微信积分上限分开计算,但单个平台封顶后就无法继续累计,因此想吃满上限,消费渠道需要分散。

从附加权益看,新户礼、返现和增值服务表现中规中矩,贵宾厅、接送机等权益对常出差人群有一定吸引力,但若单看综合权益,华夏自家的 Safari 卡反而更突出。

横向对比中,华夏南航卡的优势是里程兑换效率和上限较高;广发南航臻享白在商旅权益和综合回报上对普通用户更友好;中信南航白金则在线上累积方面略显受限。整体而言,这张卡更适合南航常旅客,尤其是希望用一张卡集中累积里程的中高消费用户。

怜星夜思:

2、文章里提到线上积分有平台上限。如果你是重度线上消费用户,你会为了吃满积分去刻意分散支付渠道吗?这样做值不值?

3、如果你不是南航死忠用户,在华夏 Safari、广发南航臻享白、华夏南航世界卡之间,你更会选哪一张?为什么?

4、你怎么看这种“里程很强,但附加权益一般”的联名卡?信用卡产品未来会更偏向单点突破,还是重新回到大而全?

原文内容

传了很久的华夏银行南航万事达联名卡终于亮相了,既然是南航联名卡,那么定位也很明确——瞄准南航常旅客,以里程兑换为核心卖点。那么这套卡值得办吗?蓝翼今天来详细解析下吧。

新卡权益怎么样?

新卡权益怎么样?

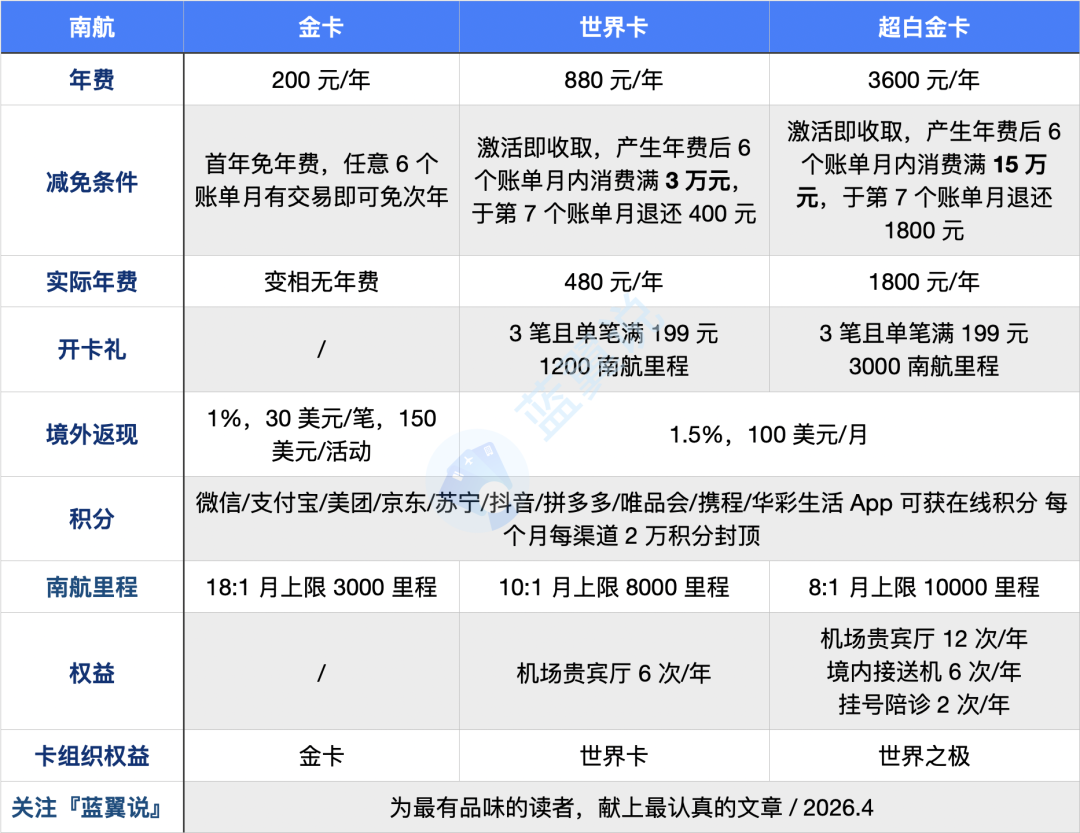

华夏南航联名卡一共三个等级:金卡、世界卡和超白金卡。从卡面设计来看,金色、银灰、深蓝三种配色还是挺有辨识度的,尤其是超白金卡对应的是万事达世界之极卡,这个等级在国内联名卡里并不多见。

持有成本方面:金卡可以刷免,6 个账单月有交易即可免次年;世界卡年费 880 元,6 个月消费满 3 万元退 400 元,实际持有成本为 480 元;超白金卡年费 3600 元,6 个月消费满 15 万元退 1800 元,实际年费为 1800 元。

再来看下大家关心的兑换比例与月度上限:

可以看出,超白金卡的 8:1 兑换比例在南航联名卡中已经是非常优秀的水平了,而且月消费上限较高。兴业南航标准白金虽然也是 8:1 比例,但银联版在线支付没有积分,万事达双应用芯片版虽有积分,但 2026.1.1~7.31 期间最高只能累计 5 万积分,确实偏少。

这么看来,如果对南航里程有刚需的话,华夏南航世界/超白金卡还是值得考虑的,不知大家怎么看呢?

另外,这套卡线上消费有分,但是有上限。华夏官网提到「通过微信(财付通)、支付宝、美团、京东、苏宁易购、抖音、拼多多、唯品、携程及华彩生活 App 内支付平台入驻商户(除积分商城、掌上商城交易外,以下简称“华彩生活 APP”)进行符合条件的网络消费交易仅累计通用积分中的交易积分,且每个客户每自然月在微信(财付通)、支付宝、美团、京东、苏宁易购、抖音、拼多多、唯品、携程及华彩生活 APP 交易累计的积分上限分别为 2 万积分。」

蓝翼特地打电话问了问客服,支付宝消费 15000 元、微信消费 25000 元,能得到多少积分?客服回复如下:支付宝消费 15000 元得到 15000 分,微信消费 25000 元得到 20000 分 ,总共得到 35000 分—— 封顶了。因此如果只用支付宝或者微信,就不能达到华夏南航的上限哦。

除了里程,还有其它的权益,让我们来看看总表吧:

新户礼方面,金卡连开卡礼都没有,而刚性年费的两张卡里面,说实话也不多,只能说是差强人意。而境外返现方面也是如此,1.5% 的上限有些一般了。其它权益只能算是中规中矩,比如华夏南航超白金卡 12 次贵宾厅和 6 次接送机对于经常出差的人来说还是有用的,但和华夏自家的 Safari 卡相比,却又逊色了几分。

和同类卡比一比?

和同类卡比一比?

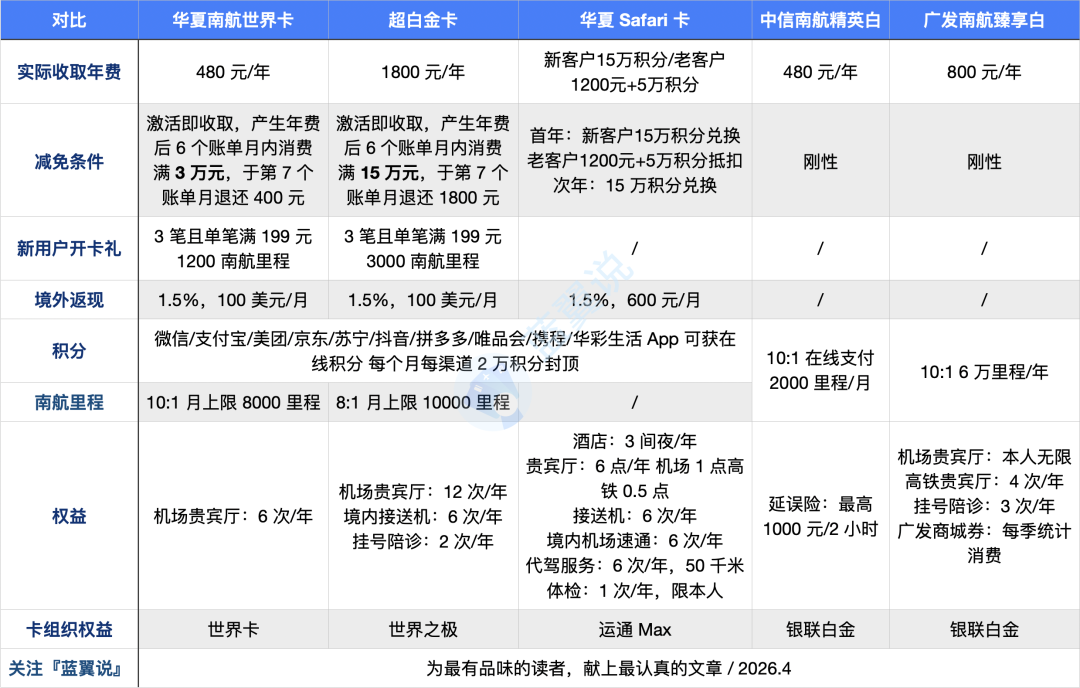

作为全新的南航联名卡,我们不妨和市面上比较火的南航信用卡比较一下。中信在南航联名卡领域深耕多年,有金卡、精英白、尊贵白三个等级,正好可以和华夏南航的三个等级对应,因此蓝翼选择中信精英白作为对比对象。此外广发的南航臻享白也列入比较范围。以及既然都是华夏的卡,不妨也把华夏自家的 Safari 卡拉进来横向比一比,看看这套南航联名卡在华夏体系内的定位如何?

可以看出,华夏南航的里程兑换上限最高,而且到了超白金卡之后,它的兑换比例也最为划算。而华夏 Safari 卡的权益配置相当优秀,甚至比超白金卡更为出色,如果不是刚需南航里程,Safari 确实更划算。

然后广发南航臻享白虽然多了 320 元的刚性年费,但是考虑到机场贵宾厅本人无限、高铁贵宾厅 4 次/年,还有广发商城券 —— 如果你每季度可以搞定 6 万块的商旅类交易,那么一年可以收获广发商城券 1840 元。而且年上限 6 万里程虽然不如华夏的 8000 里程/月(华夏南航世界卡),但对于普通用户来说够用了。

中信南航白金则是一个尴尬的存在,因为它的线上交易每月只能兑换 2000 里程,如果线上交易超过 2 万元的话,只能每个月去南航官网购票。

结语

结语

蓝翼认为,华夏南航联名卡并非可以「闭眼入」的卡片,但它精准地填补了市场的一个空缺——那些以累积南航里程为核心需求、不想在多张卡之间来回切换的中高端用户。

如果你每年的线上+线下消费稳定在 20 万以上,且追求「一张卡搞定一切」的简洁用卡体验,那么华夏南航世界卡(10:1 兑换比例 + 8000 里程/月上限)是一个值得纳入考量的选项。而超白金卡尽管自带携程金钻和 GHA 钛金的权益,但 6 个月刷满 15 万的门槛对于大多数家庭而言并不轻松,只能说除非你对南航里程有大额需求且有足够的消费能力,否则不必强求。

如果你并非南航重度用户,且消费场景偏向商旅,广发南航臻享白的综合回报率或许更高;如果你对南航里程压根没什么需求,只是想办一张华夏的好卡,那直接上华夏 Safari 卡的权益配置会让你更省心。

各位读者对华夏的这套卡怎么看呢?欢迎留言里说说看呀。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!