宇树科技招股书显示,公司从机器狗公司转型为人形机器人公司,营收结构转变,现金流改善,并计划大力投入模型研发,但模型能力建设仍是挑战。

原文标题:宇树科技靠融资还是靠卖货活着?翻完招股书,我们挖到了这8个关键点

原文作者:AI前线

冷月清谈:

怜星夜思:

2、招股书提到,宇树科技计划将大量资金投入到“世界模型和VLA等方向”的研发中,你觉得这种All in模型层的策略,对宇树科技来说是机遇还是风险?

3、文章提到,宇树科技的人形机器人销量大幅增长,但平均单价也在明显下降。你认为这种“薄利多销”的策略,是否可持续?长期来看,宇树科技应该如何提升自己的盈利能力?

原文内容

宇树科技向 A 股发起冲击,让“人形机器人”这个过去两年里最容易被情绪和想象力推高的赛道,第一次在更严格的公开市场审视中,露出了可供拆解的财务与经营细节。

在此之前,市场谈论人形机器人,谈得更多的是演示视频、资本热情、订单故事和技术路线;但招股书逼着公司回答另一套问题:收入是否真实增长,利润是否可持续,客户是否分散,现金流是否健康,研发与模型投入是否足够支撑下一阶段竞争。

详细翻阅招股书后,我们整理出了 8 个关键点,从这 8 个要点中,你可以窥见宇树科技的全貌,以及具身智能行业所处的位置。

2016 年成立时,宇树的注册资本只有 10 万元。十年后,这家公司在上市前,即 2025 年的最后一轮融资中,投前估值已经达到 120 亿元,投后估值达到 127 亿元。

估值跃迁当然有财务支撑,但它并不只是一个“收入变高了,所以估值变高了”的故事。这背后更有资本市场对宇树身份认知,以及对具身智能这个赛道的认知的变化。

宇树成立时更像一家高性能四足机器人制造商,王兴兴一度不看好人形机器人。

2023 年之后,随着它切入人形机器人赛道,加上春晚带来的热度,市场开始不再只把它看作一家做狗的公司,而是把它纳入“具身智能平台型公司”的估值框架中。

产业资本和大厂股东的进入更是一个不可忽视的信号。2024 年以来,美团、源码资本、红杉中国、经纬创投,以及 2025 年进入的腾讯、中移和创、阿里系、蚂蚁系、吉利系等投资方,不只是提供资金,也在告诉市场——宇树已经被主流资本体系共同押注了,它已经是赛道头部公司,不是实验室。

1. 2022 年融资节点

在 2022 年内,宇树有限(公司前身)完成了三次主要的现金增资:

-

2022 年 1 月(第一次增资): 共募集资金 9,150 万元。主要由新增股东经乾二号(7,150 万元)和海克斯康(2,000 万元)投入。

-

2022 年 3 月(第二次增资): 共募集资金约 1.08 亿元。由嘉兴骅茂(5,000 万元)、浙江容腾(2,000 万元)、Astrend IV(2,343 万元)、江苏疌泉(1,000 万元)及深创投集团(500 万元)共同出资。

-

2022 年 8 月(第四次增资): 由中网投资投入 2,000 万元。

2. 2024 年融资节点

2024 年是宇树科技资本实力大幅增强的一年,完成了两轮大规模融资:

-

2024 年 2 月(第一次增资): 融资总额为 60,034.48 万元(约 6 亿元)。新增股东包括美团旗下的汉海信息(约 2.48 亿元)、金石成长(约 1.55 亿元)、源码资本(5,000 万元)等 10 家机构。

-

2024 年 9 月(第二次增资): 融资总额为 28,470.52 万元(约 2.85 亿元)。由机器人基金(1.5 亿元)领投,中关村科学城、厦门雅恒等多家新老股东跟投。

3. 2025 年最新融资节点

在整体变更为股份公司后,宇树科技于 2025 年 6 月完成了上市前的重要一轮融资:

2025 年 6 月(股权融资): 融资总额达 69,449.70 万元(约 6.94 亿元)。

本轮投资方: 包括中移和创、腾讯科技、无锡锦秋、杭州灏月(阿里系)、上海云玚(蚂蚁系)以及合创投资(吉利系)等多家知名产业资本。

估值水平: 该次融资完成后,公司的投后估值达到了 127 亿元(投前估值为 120 亿元)。

看具身智能企业,有五个硬指标:它有没有持续增长的营收,是否维持了足够强度的研发投入,利润是否已经跑通,出货量有没有形成规模,以及现金流是不是健康。

从招股书看,宇树是少数已经在这五项指标上同时给出较完整答案的具身公司。

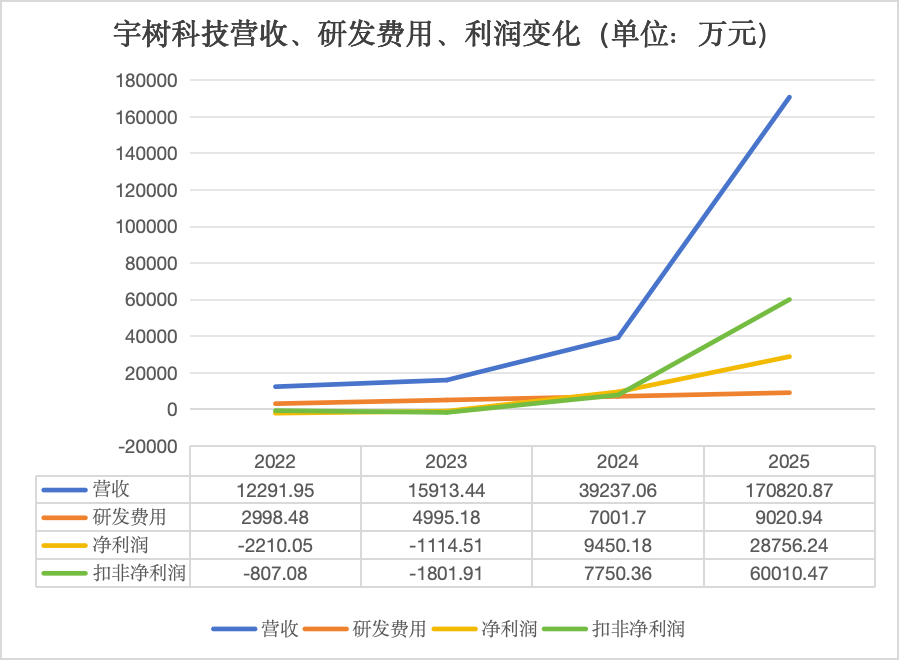

先看营收。2022 年,宇树营业收入还只有 1.23 亿元,2023 年增至 1.59 亿元,2024 年进一步升至 3.92 亿元,而 2025 年全年经审阅收入达到 17.08 亿元。仅 2025 年前 9 个月,公司收入就已达到 11.67 亿元,远超 2024 年全年。

再看研发。宇树并没有因为收入放大而收缩研发,反而保持了持续投入。2022 年到 2025 年前 9 个月,公司研发费用分别为 2998 万元、4995 万元、7002 万元和 9021 万元,整体稳步上升。只是因为营收增速更快,研发费用率从早期高位逐步下降。利润则是另一个关键信号。2022 年和 2023 年,公司仍处于亏损阶段;到 2024 年,净利润已经转正,达到 9450 万元,扣非后净利润为 7750 万元;2025 年全年经审阅净利润为 2.88 亿元,扣非后净利润达到 6 亿元。尽管 2022 年和 2025 年的净利润受一次性股份支付费用影响较大,导致净利润与扣非后净利润之间出现明显偏差,但如果看扣非口径,宇树已经从一家“烧钱研发”的机器人公司,转向一家初步具备盈利能力的硬科技企业。

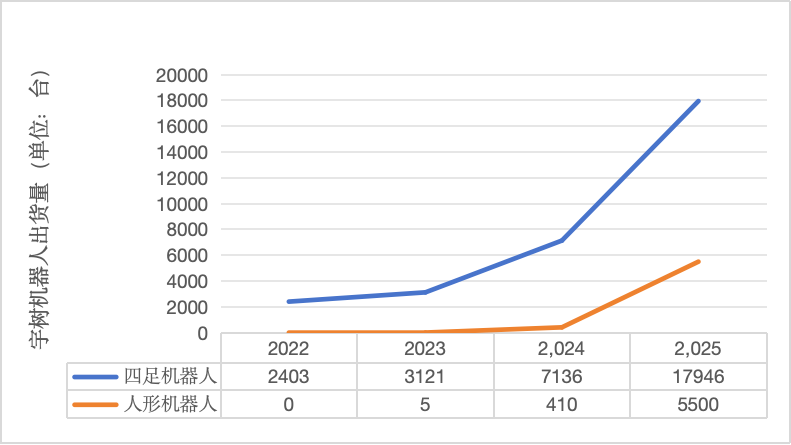

出货量则解释了收入和利润为什么能够同步抬升。2022 年,宇树四足机器人销量为 2403 台,人形机器人尚未形成销售;2023 年,人形机器人仅卖出 5 台;到 2024 年,人形机器人销量已升至 410 台,四足机器人则达到 7136 台;而 2025 年前 9 个月,四足机器人销量跃升至 17946 台,人形机器人达到 3551 台,全年纯人形机器人累计出货量超过 5500 台。

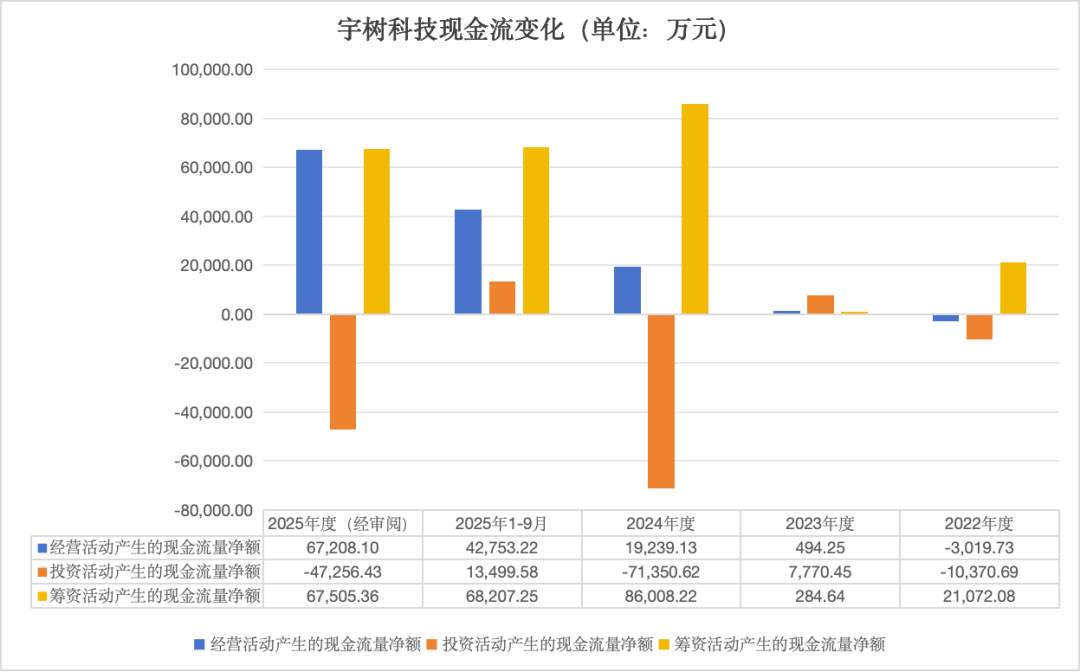

最后看现金流。对于机器人行业,现金流往往比利润更能说明问题。宇树 2022 年经营活动现金流量净额还是 -3019.73 万元,2023 年转正至 494.25 万元,2024 年达到 1.92 亿元,2025 年前 9 个月进一步增长至 4.28 亿元,2025 年全年经审阅则达到 6.72 亿元。这个变化说明,公司已经逐渐摆脱“备货吞现金”的早期状态,开始依靠产品销售本身带来可观的经营性现金流入。到 2025 年 9 月末,公司期末现金余额达到 17.94 亿元,也为后续研发和扩产提供了充足弹药。

如果只看外部印象,宇树已经是一家典型的人形机器人公司;但从收入结构看,它真正完成从“机器狗公司”向“人形机器人公司”的切换,其实只是最近两年的事情。

2022 年和 2023 年,宇树收入仍主要来自四足机器人,收入占比分别达到 76.57% 和 75.78%;当时人形机器人业务几乎还可以忽略不计。到了 2024 年,四足机器人仍是主力,但人形机器人收入占比已经升至 27.60%。

而到 2025 年前 9 个月,人形机器人收入占比进一步提高到 51.53%,首次超过四足机器人,占据公司收入半壁以上;同期四足机器人占比为 42.25%。

这意味着,宇树已经不再是一家“靠机器狗养人形机器人梦想”的公司,而是在财务结构上正式进入“人形机器人驱动增长”的阶段。与此同时,公司超过 90% 的收入仍然来自整机销售,而非模型或零件。

宇树收入增长最有意思的一点,是它并不是靠涨价完成的。恰恰相反,无论是四足机器人还是人形机器人,过去几年平均售价都在明显下降。

四足机器人平均单价从 2022 年的 3.86 万元下降到 2025 年前 9 个月的 2.72 万元;人形机器人平均单价则从 2023 年初期的 59.34 万元下降到 2025 年前 9 个月的 16.76 万元。尤其是人形机器人,随着中型机型 G1 成为销售主力,产品价格快速下探,宇树实际上在主动通过更低门槛扩大市场。

但与此同时,公司的收入和毛利率却都在上升。根本原因有两个:第一,销量增长远远快于单价下降。2025 年,宇树人形机器人全年出货量超过 5500 台,位居全球第一;第二,宇树依靠工艺改进、采购降本和核心零部件自研,把成本压得比售价下降更快。结果就是,产品卖得更便宜了,但公司反而赚得更多。

通过宇树的招股书,我们终于可以知道,到底是谁买走了机器人。也可以从与其他机器人上市公司的对比中,知道它的销售是否健康。

市场看一家硬科技公司,通常会先问一个问题:这些收入到底是谁买出来的?如果只靠一两个大客户,风险就会很高;但如果客户分散,意味着它的产品已经有更广泛的市场接受度。

招股书第一次给出了一个行业一直模糊的问题的答案:这些机器人,究竟是谁在买。

对一家硬科技公司来说,客户结构往往比收入规模更重要。如果收入主要来自少数大客户,风险会高度集中;但如果客户分散,则意味着产品已经被更广泛的市场接受。

从宇树披露的数据看,它的客户集中度明显偏低。

2025 年前 9 个月,前五大客户收入占比合计为 10.61%,其中第一大客户为京东集团,占比仅 3.54%。往前看,2022 至 2024 年,这一比例分别为 14.55%、12.69% 和 12.36%,整体呈下降趋势。

如果进一步拆解,可以看到它的客户大致分为几类:

第一类,是互联网与科技企业。

这类客户主要用于物流、自动化场景探索以及算法验证。

其中最典型的是京东——在 2025 年前 9 个月成为宇树第一大客户,占比 3.54%,双方签有框架协议。

此外,2024 年的主要客户还包括武汉京天电器、杭州赫瓦机器人、中科开创等企业,这些公司更多参与系统集成或渠道分销。

第二类,是能源与工业龙头企业。

这部分客户对应的是机器人最现实的落地场景:巡检、安防和高危环境作业。

典型客户包括国家电网、南方电网,以及中石油、中石化、宝武集团等。这些客户的特点是需求稳定、场景明确,但对产品可靠性和交付能力要求极高。

第三类,是科研机构与高校。

宇树的四足和人形机器人在国内外高校和研究机构中被广泛用于算法验证和具身智能研究。虽然招股书未披露具体院校名称,但明确指出,这一类客户在早期为公司提供了重要的需求来源,也是产品能力迭代的重要反馈渠道。

第四类,是电商渠道与全球代理网络。

宇树通过亚马逊、Shopify、自建电商以及京东自营渠道触达开发者和消费级用户,同时在亚洲、北美和欧洲建立了代理商体系。这一部分构成了其全球化销售的基础。

第五类,是按区域披露的境外客户。

在 2023 年,公司前五大客户中包括多个未披露名称的境外客户,例如北美客户 D(占比 3.20%)、亚洲客户 A(2.58%)、欧洲客户 C(2.56%)等。这说明在较早阶段,宇树的销售更依赖海外市场与代理体系。

从结构上看,宇树的客户呈现出两个明显特征:

-

一是分散且多元。

互联网公司、工业企业、科研机构和开发者市场同时存在,没有单一主导客群。这在机器人行业并不常见——很多公司要么依赖政府 / 大客户项目,要么依赖单一行业场景。

-

二是正在发生区域与结构迁移。

2025 年前 9 个月,宇树境内收入占比已经提升至 60.80%。相比早期偏向海外开发者与科研市场的结构,它正在明显转向国内产业客户与应用场景。

此外,销售模式也印证了这一点。报告期内,公司线下直销占比长期在 85% 以上,说明当前阶段,宇树仍然依赖较强的项目交付能力和客户关系维护,而不是通过标准化渠道实现完全规模化分发。

在人形机器人这个普遍还处在重投入期的行业里,收入增长固然重要,但现金流更能说明一家公司究竟是在“讲故事”,还是已经具备自我造血能力。

从招股书披露的数据看,宇树的现金流在报告期内呈现出较为明确的阶段性变化。

首先是经营活动现金流。

2022 年,公司经营活动现金流量净额为 -3019.73 万元,仍处于净流出状态;2023 年转正至 494.25 万元;到 2024 年,该指标上升至 1.92 亿元,2025 年前 9 个月进一步增长至 4.28 亿元,2025 年全年经审阅数据为 6.72 亿元。

这一变化与同期收入规模的快速扩大基本一致,表明经营性现金流入已随产品销售放量而同步增长。

其次是自由现金流。

2022 年和 2023 年,由于经营性现金流规模较小,同时存在固定资产投入等资本性支出,自由现金流为负;从 2024 年开始,随着经营活动现金流大幅提升(1.92 亿元),显著高于同期资本性支出(约 969.53 万元),公司自由现金流转为正值,并在 2025 年延续这一趋势。

从资金来源结构看,公司现金流入的构成也发生了变化。

2022 年,公司现金流入主要来自融资活动,当年筹资活动现金流入为 2.20 亿元,显著高于经营活动现金流入(1.36 亿元);2024 年,随着多轮增资完成,筹资活动现金流入进一步达到 8.95 亿元,仍高于当年经营活动现金流入(5.13 亿元)。

而到 2025 年前 9 个月,经营活动现金流入达到 13.24 亿元,已超过同期筹资活动现金流入(7.95 亿元),成为最主要的现金来源。

在整体流动性方面,截至 2025 年 9 月末,公司期末现金及现金等价物余额为 17.94 亿元,流动比率和速动比率分别为 6.36 倍和 5.65 倍,资产负债率处于较低水平。

宇树并不是一家轻研发公司。到 2025 年 9 月末,公司研发人员已经达到 175 人,占员工总数的 36.46%;往前看,这一比例在过去几年一直维持在 35%—40% 之间。对一家仍处于快速扩张期的硬件公司来说,这已经是相当高的研发密度。

研发费用也在持续增长,从 2022 年的 2998 万元增长到 2025 年前 9 个月的 9021 万元。不过,如果只看研发费用率,宇树反而呈现下降趋势:从 2023 年的 31.39% 降到 2025 年前 9 个月的 7.73%。这不是公司忽然不重视研发了,而是因为收入增速更快,规模效应把费用率摊薄了。

这组数据释放的信号是双重的。一方面,宇树已经建立起一支不算小的研发团队,并持续维持高强度投入;另一方面,它还没有进入那种研发多得吓人,但商业化完全跟不上的状态。至少从招股书看,它的研发扩张与收入增长,目前还处在同向放大的关系里。

如果说前面的问题回答的是宇树“今天是一家什么样的公司”,那么最后一个问题回答的,是它想把自己变成什么样的公司。根据招股书,宇树此次 IPO 计划募资 42.02 亿元,其中超过 20 亿元将投向智能机器人模型研发,包括世界模型和 VLA 等方向。这是一个非常鲜明的信号:宇树并不满足于做一家靠整机销售驱动的机器人制造商,而是在试图进一步占住具身智能时代的“模型层”。

这背后的逻辑并不难理解。硬件整机可以带来当下收入,也能验证产品能力,但如果未来机器人行业的竞争重心,进一步从“谁能做出机器人”转向“谁能让机器人具备更强泛化能力和任务能力”,那么世界模型和 VLA 这类通用能力层,就会成为决定上限的关键。

问题也正在这里。模型当然是宇树必须讲、也必须投的故事,但模型研发的高投入,并不天然等于模型能力已经建立。对资本市场来说,真正要继续观察的,是宇树能否把今天整机销售上的规模优势,转化成数据、场景和模型迭代上的复利,而不是只把“模型”变成 IPO 叙事里最好听的一部分。

宇树这次上市,真正值得市场关注的,不只是“又一家机器人公司冲 IPO”,而是它让外界第一次比较具体地看到,一家中国人形机器人头部公司在收入、出货、客户、现金流和研发上的真实轮廓。

从招股书看,宇树已经证明了一件事:人形机器人公司并不一定只能活在 demo、估值和融资新闻里,它也可以长出足够快的收入、足够分散的客户和初步转正的现金流。

但招股书同时也留下了另一重悬念:当整机出货和规模化制造逐步走上正轨后,宇树是否真的能进一步穿过硬件公司最容易遇到的天花板,进入模型、平台与生态竞争,决定的将不是它今天卖了多少台机器人,而是它能否把这些机器人真正变成一个持续进化的智能系统。

这或许才是宇树上市之后,市场最该继续追问的问题。

声明:本文为 InfoQ 原创,未经许可禁止转载。

OpenClaw 出圈,“养虾”潮狂热,开年 Agentic AI 这把火烧得不可谓不旺。在这一热潮下,自托管 Agent 形态迅速普及:多入口对话、持久记忆、Skills 工具链带来强大生产力。但这背后也暴露了工程化落地的真实难题——权限边界与隔离运行、Skills 供应链安全、可观测与可追溯、记忆分层与跨场景污染、以及如何把 Agent 纳入团队研发 / 运维流程并形成稳定收益。

针对这一系列挑战,在 4 月 16-18 日即将举办的 QCon 北京站上,我们特别策划了「OpenClaw 生态实践」专题,将聚焦一线实践与踩坑复盘,分享企业如何构建私有 Skills、制定安全护栏、搭建审计与回放机制、建立质量 / 效率指标体系,最终把自托管 Agent 从可用的 Demo 升级为可靠的生产系统。