农行黑金卡来袭!积分抵年费享顶级权益,机场贵宾厅、接送机、医疗等一应俱全。积分达人速看!

原文标题:顶级卡降维打击,这次玩的有点大啊

原文作者:聪明旅行

冷月清谈:

农行推出黑金信用卡,以40万积分抵扣3000元年费,不限地区、不限新老用户。持卡人可享受6次豪华/商务车接送机、无限次机场+高铁贵宾厅等运通顶级卡权益。通过多倍积分活动,如微信、支付宝消费等,用户可快速积累积分以抵扣年费。对于有足够积分或未来能快速积累积分的用户来说,农行黑金卡是在悠然悦权益缩水后,农行信用卡体系内值得考虑的一张高端卡。

怜星夜思:

1、农行黑金卡用积分抵扣年费的策略,和其他银行同类卡相比,最大的优势是什么?

2、文章里提到黑金卡可以享受无限次机场贵宾厅,这对于经常出差或者旅行的人来说有什么实际的价值?

3、除了文章中提到的权益,你觉得农行黑金卡还有哪些潜在的隐藏福利或者使用技巧?

2、文章里提到黑金卡可以享受无限次机场贵宾厅,这对于经常出差或者旅行的人来说有什么实际的价值?

3、除了文章中提到的权益,你觉得农行黑金卡还有哪些潜在的隐藏福利或者使用技巧?

原文内容

朋友们,2026年的第一张顶级卡,由农行黑金领衔。

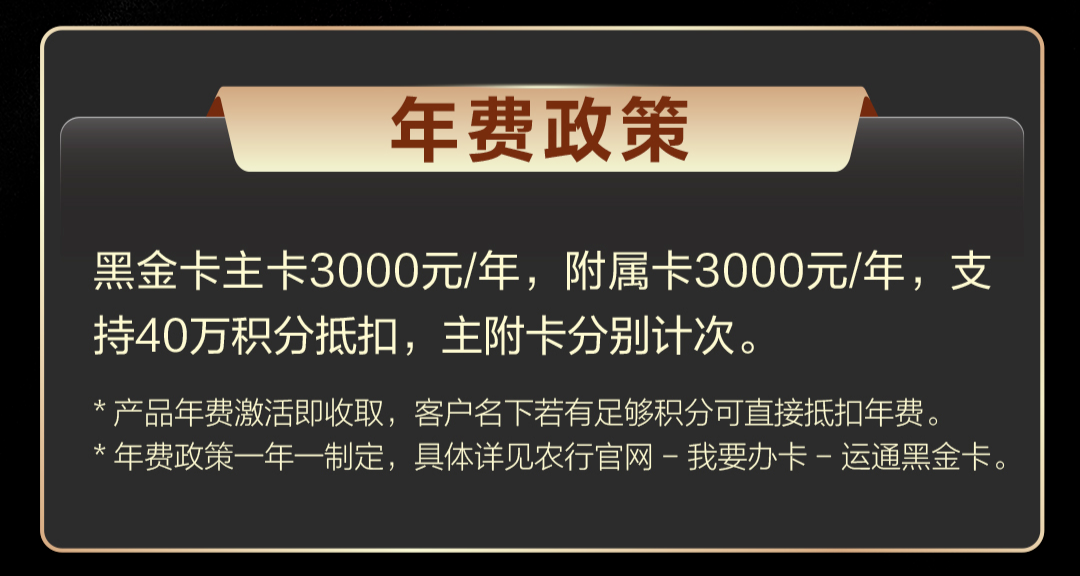

曾经望尘莫及的黑金,现在也被拉下水了,不限地区、不限新老用户、40万积分抵扣3000元年费,团办网申全面开启!新户再给200元现金红包!

没有刚性年费,只需要比尊然多交30万积分,就可享受6次豪华/商务车接送机、无限次机场+高铁贵宾厅、运通顶级卡权益,而且新户老户通吃。

老农确实不差钱,只想把发出去的多倍积分,自己默默收回来。而且只要你积分够多,加办附属卡同样是40万积分抵扣,同样是主卡权益+1。

关键是老农的多倍积分活动、付费权益非常多,而且可以累积叠加。

比如,微信5倍年包+微信5倍月包+多渠道5倍,再加上支付宝的宝藏特权,当月微信消费1万元+1万元,支付宝消费2万元,共计可得24万积分。

轻松搞定年费,对比同样积分抵扣年费的大山白、浦发超白,衬托之下权益更香、持卡成本更低。

所以,但凡手里有足够积分、未来几个月能搞定40万积分,那么在悠然悦被踢出高端局、尊然白权益缩水之后,农行信用卡体系内的无缝衔接,黑金是当下最值得冲的一张高端卡。

农行运通黑金卡

不吹不黑,

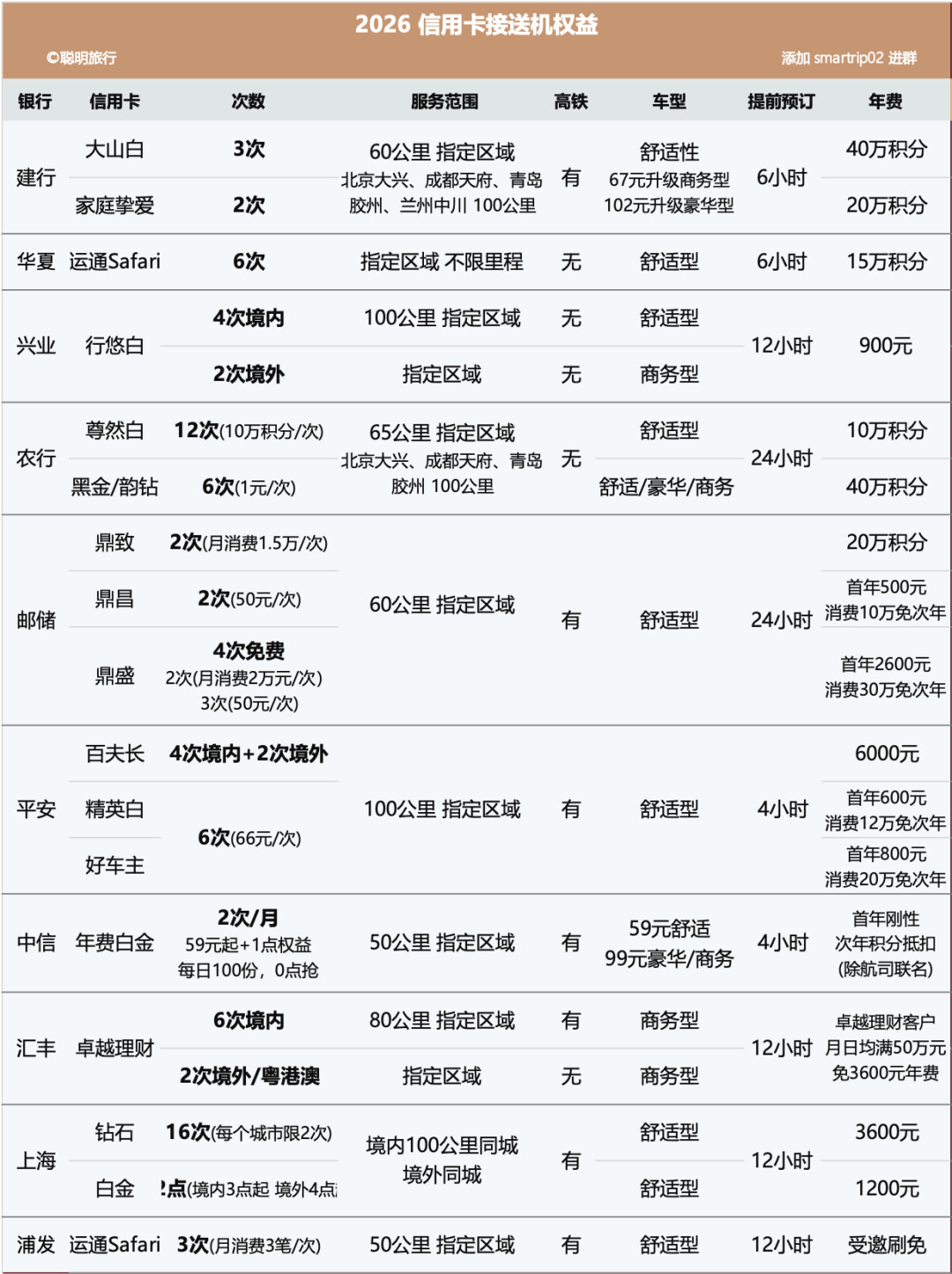

〔 无限次机场+高铁贵宾厅 〕

全国共52个机场,无限次次免费使用机场休息室,部分机场可扣次带人。

尊然白金缩水后,需要年消费50万元,才能在次年享无限次机场贵宾厅。

农行的机场贵宾厅权益在部分机场可享全套VIP出港服务,包括协助值机、专属安检通道和VIP摆渡车,具体可参考表格。

高铁贵宾厅由龙腾提供服务,覆盖国内90多个城市,130多个高铁站。

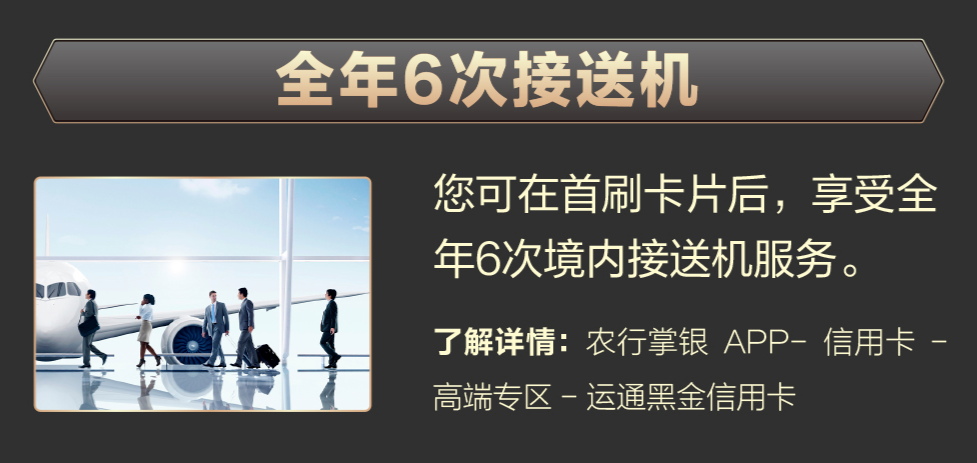

〔 6次接送机 〕

接送机是刚需权益,一次出行就能消耗掉4次接送机,以前权益多不心疼,现在免年费给6次的还有几个?

而且农行黑金可选豪华型,还能选7座商务,更是屈指可数。

接送机由盛大提供服务,全国66个机场可选,在北京大兴、成都天府、青岛胶东机场100公里内免费,其他机场为65公里内免费。。

〔 开卡礼 〕

不限新老用户,主副卡分别可享,在核卡后的次2个月,任意渠道消费满3笔,即可达标领取开卡礼一份(3选1)。

〔 卡组织权益 〕

美国运通信用卡包含两个产品序列:经典和蓝盒子。农行黑金属于蓝盒子系列的顶级卡,ICON 巅峰级,可享卡组织高端权益,如高端医疗服务、星级酒店健身游泳,以及佛罗伦萨小镇、比斯特购物村会籍匹配和高端商场免费停车等权益。

〔 聪明旅行团办 〕

本次团办的唯一也是最高门槛:税前年收入50万元以上,以个税App显示为准(2025年或倒退12个月)

符合条件的朋友,请添加 smartrip02,专属小群一对一高效批卡。

黑金激活后即一次性扣减积分,所以可以先申请,等账户内够40万积分后再激活。

提醒,新户没有40万积分也能上车,同时不限城市,可获得聪明旅行的200元现金红包。

客户经理会帮大家同时申请尊然白+黑金,可享200元现金红包+价值300元的尊然开卡礼,且北、上、广、深、西安和厦门的新户免尊然首年年费(其他城市10万积分抵扣),等攒够40万积分后再激活黑金。

关于尊然白的详解和玩法请看《》

这几年看下来,玩高端还是得看农行,不要刚性年费,只要刚性优质客户。那些既要又要的友商们,赶紧跟着抄一波答案吧!

上车、进群,请添加 smartrip02

如果想要在第一时间

收到聪明旅行的最新内容

就请为我们的公众号

点亮一颗

- END -

- 所有数据截至2月27日-

如有出入,请以实际预订为准

公|众|号

旅行 多一种玩法