美联航2026年调整常旅客计划,里程累积/兑换与信用卡深度绑定,无卡用户权益大减,常旅客请注意。

原文标题:常旅客 | 美联航2026会员积累大调整 无等级无联名卡的双非会员被针对

原文作者:青蛙飞旅

冷月清谈:

1. **里程累积结构重构**:基础累积倍率降低,但联名卡持卡人可获得更高倍率,无卡会员全面降级,持卡会员全面提升。有无联名卡的普通会员里程积累差距显著。

2. **BE舱里程零积累**:无联名卡且非精英会员购买经济舱机票将无法累积里程,持卡人则不受影响。

3. **兑换体系倾斜**:联名卡持卡人可享受至少10%的里程票兑换折扣,持卡人及精英会员可能有更高折扣,并能看到更多Saver库存。

4. **UA联名卡等级**:Chase发行的联名卡分为多档,不同卡提供不同权益,如免费托运行李、休息室资格等。

此次调整旨在提高联名卡持卡率,提升持卡人终身价值,并降低低收益旅客成本。对于依赖美联航的常旅客,办理联名卡几乎成为必要选择。

怜星夜思:

2、对于不常飞行但又想享受美联航里程福利的人来说,应该如何选择联名信用卡,才能最大化收益?

3、美联航的这次调整,对于国内航司的常旅客计划有哪些借鉴意义?

原文内容

未来 United 的会员体系,将从“飞行驱动”转向“信用卡驱动”。

🐸之前就写过,北美航司更像是信用卡金融航司,参考这篇文章:

1.1 基础累积倍率调整

2026 年 4 月 2 日起,新出票的机票将按照新的累积规则执行,不过只要是该日期之前出票的机票均不影响。整体趋势是把基础累积下调-2x,同时把“舱位”和“联名卡”纳入加减项,将收益结构向联名卡持有人倾斜。

新旧对比(每消费 1 美元获得的里程数)

|

会员等级

|

旧规

|

新规(无联名卡)

|

新规(有联名卡)

|

|---|---|---|---|

|

普通会员

|

5x

|

3x

|

6x

|

|

Silver

|

7x

|

5x

|

8x

|

|

Gold

|

8x

|

6x

|

9x

|

|

Platinum

|

9x

|

7x

|

10x

|

|

1K

|

11x

|

9x

|

12x

|

可以看到:

-

无卡会员全面降级

-

持卡会员全面提升

-

同等级之间的收益差距被拉大,有联名卡和无联名卡的普通会员积累差距最多有1倍之多。

而且联名卡的加成也有限制:联名卡加成仅限主卡持有人及其 18 岁以下已关联子女,无需使用该卡支付机票即可生效,适用于 Chase 发行的所有带年费的 United 联名信用卡,部分海外发行的 United 卡同样包含该权益;但若持有的是 United Gateway Card 或 United Debit Rewards Card无年费卡,则需在每个日历年累计消费满 10,000 美元后方可解锁加成。

United 等于正式引入“持卡分层体系”,而且需要是有年费的联名卡。

自 2026 年 4 月 2 日起:

-

无联名卡且非精英会员 → Basic Economy 机票 不再累积任何里程;

-

持有 United 联名信用卡 → 即使是 Basic Economy 仍可正常累积。

换言之,未来如果购买最便宜BE舱位票价且没有联名卡,将彻底失去里程收益。这部分倒是跟北美三大廉航的达美DL 美航AA拉齐了,BE不提供里程积累,心疼北美人民一秒钟。

可以说,United 不再鼓励“低价飞行 + 无卡累积”的路径,没有联名卡处处受限。

这个世界果然还是处处针对穷人。

除了累积端的改革,兑换端也同步强化信用卡绑定。

里程票兑换折扣规则:

-

所有 United 联名信用卡持有人:至少 10% 兑换折扣

-

持卡 + 精英会员:部分航班折扣更高

-

持卡人可看到更广泛的 Saver 库存

不过目前联名卡和高卡会员都有特别的Saver里程票,还不知道是否叠加。不过小蛙觉得大概率不会。

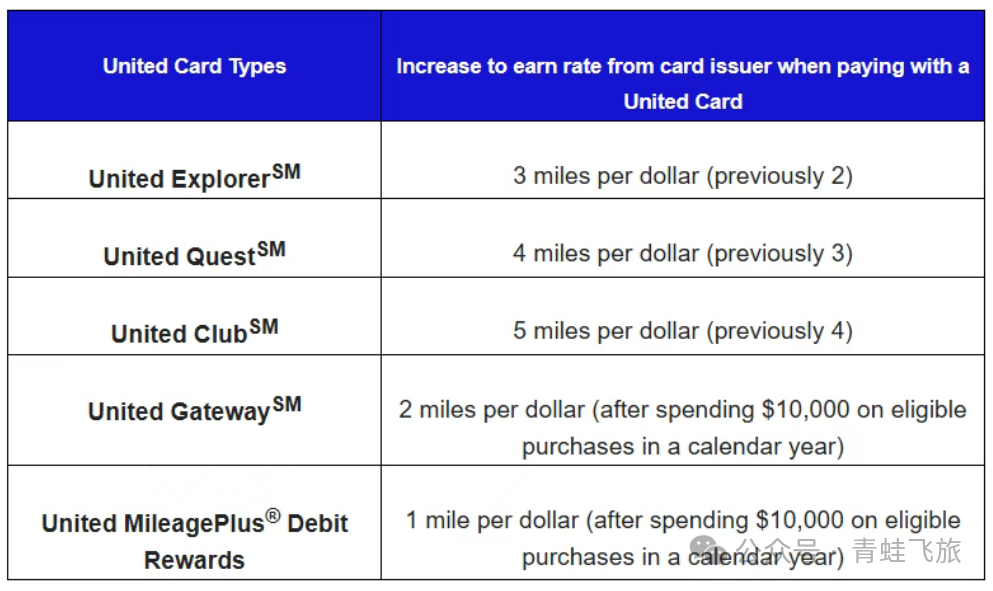

目前 United 联名个人卡由Chase发行,主要分为四档:

4.1 United Gateway Card($0 年费)

-

入门级

-

维持 Basic Economy 累积资格

-

适合偶尔飞行用户

4.2 United Explorer Card( $150 年费)

-

免费托运行李1件

-

每年两张 Lounge Pass

-

基础出行福利完善

4.3 United Quest Card( $350 年费)

-

更高倍数 United 消费累积

-

TravelBank Credit

-

可赚取一定 PQP

4.4 United Club Card( $695 年费)

-

United Club 休息室资格

-

最高级别的地面福利

-

适合高频商务旅客

United 近年来已经从“飞行里程制”转向“消费驱动的 PQP 制度”。

联名信用卡消费可获得 PQP,部分卡种存在年度上限。

-

冲 Silver/Gold 可通过飞行 + 刷卡组合完成

-

冲 Platinum/1K 仍需大量真实飞行

United 依然不属于“消费拼会籍”的体系(典型的例如 美国航空AA 参考此文:)。

United 此次调整有三个明确目标:

1. 提高 Chase 联名卡持卡率

信用卡利润远高于单纯机票利润,戳☞:

2. 提升持卡人终身价值(LTV)

锁定客户金融账户入口。

3. 降低低收益 Basic 旅客成本

本质上,这是航空公司金融化的一次深化。

United 2026 改革可以概括为:

-

无卡用户:全面削弱;

-

持卡用户:全面增强;

-

里程计划金融化加深。

未来 United 的核心逻辑不再是“你飞了多少”,而是“你是否贡献了利润”。

如果你是高度依赖 United 的常旅客,办联名卡几乎成为必选项,仅偶尔搭乘 ,那就看自己是否在5/24内吧。

相关阅读:

-

-

-

-

-

-

退改签:

可以参考这篇:

欢迎加入我们的知识星球和专属群:

美卡入门系列 | 往期回顾: