汇丰中国信用卡权益大缩水!境外接送机门槛提高,境内贵宾厅取消,要客通不再延续。这是要逼我销卡?

原文标题:汇丰中国信用卡的天,塌了啊

原文作者:爱生活的燃烧

冷月清谈:

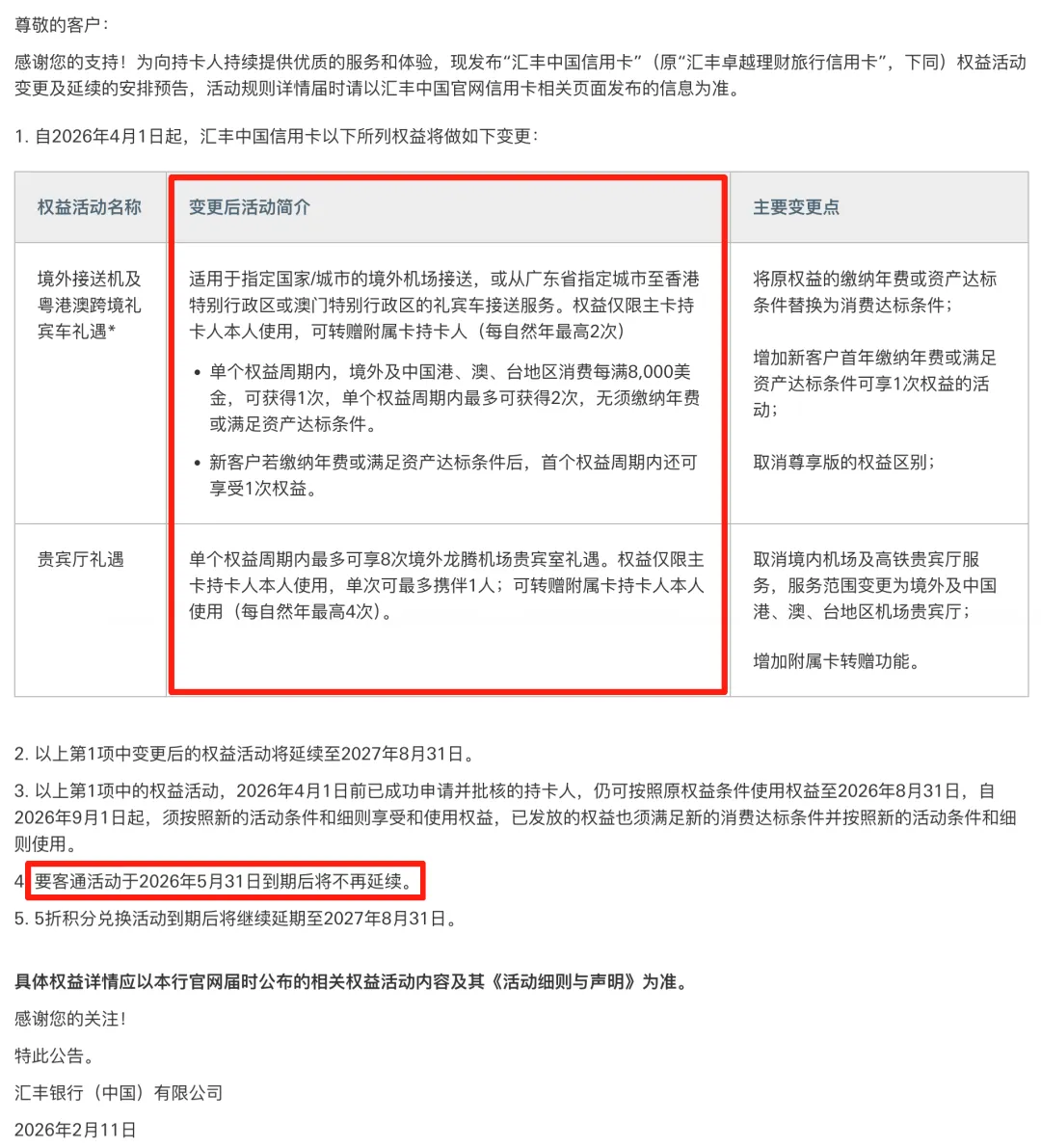

汇丰中国信用卡近日发布公告,宣布对信用卡权益进行重大调整,此次调整主要包含三个方面:一是境外接送机权益获取门槛大幅提高,由缴纳年费或资产达标改为境外消费满8000美元赠送1次,且权益周期内限制次数;二是取消境内机场/高铁贵宾厅权益,取而代之的是境外龙腾机场贵宾厅;三是宣布要客通服务在2026年5月31日到期后不再延续。这意味着汇丰中国信用卡的核心权益大幅缩水,此前颇具吸引力的接送机和境内贵宾厅权益几乎被砍掉,仅剩下6次境内接送机、12:1兑换里程以及延误险等权益。

怜星夜思:

1、这次汇丰中国信用卡权益调整,对你影响最大的是哪个方面?会考虑销卡吗?

2、汇丰这次调整权益,是不是意味着未来信用卡权益会越来越少?其他银行会不会跟进?

3、除了汇丰,大家还推荐哪些境外消费比较划算的信用卡?

2、汇丰这次调整权益,是不是意味着未来信用卡权益会越来越少?其他银行会不会跟进?

3、除了汇丰,大家还推荐哪些境外消费比较划算的信用卡?

原文内容

刚刚汇丰中国发布公告,汇丰中国信用卡的权益发生大幅温暖升级,主要有三部分:

一是原来缴纳年费或资产达标获得的境外接送机,改成境外消费每满8000美元送1次,权益周期内限2次。

二是取消境内机场/高铁贵宾厅,改成境外8次龙腾机场贵宾厅。

三是要客通2026年5月31日到期后,不再延续。

官网公告地址:

https://www.hsbc.com.cn/credit-cards/information/

简单解读:

我记得汇丰中国信用卡去年4月份就大幅温暖过一次,详情可查看我当时写的文章:

这次温暖幅度比去年还要大,境外消费8000美元送1次境外接送机,别家银行返现都不止你这点接送机。。。吧?

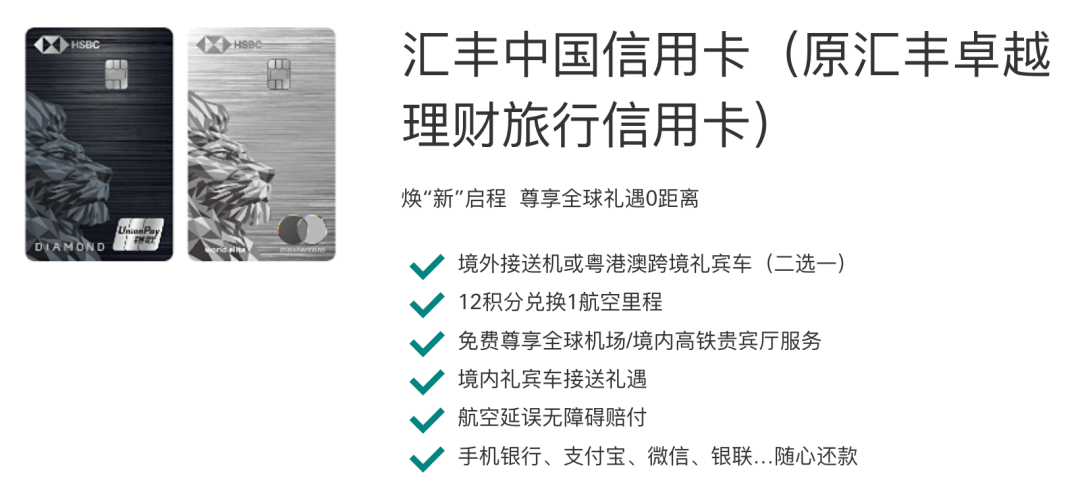

原来的主要权益如下图,9月1日之后还剩下什么权益呢,好像只有6次境内接送机、12:1兑换里程、延误险了?

等一下,只要我没卡,它就温暖不到我

往期推荐

2026-02-11

2026-02-10

2026-02-09

2026-02-07

2026-02-06