AI服务器内存需求激增致DRAM价格暴涨,信创替换面临成本挑战,国产替代需加速。

原文标题:服务器内存这么涨价,信创替换还玩得转吗

原文作者:牧羊人的方向

冷月清谈:

怜星夜思:

2、文章提到国产内存芯片的突破是长期解决方案,但短期内我们能做些什么来缓解对进口内存的依赖?

3、如果信创替换因为内存涨价而放缓,这会对整个国产软硬件生态的建设产生什么影响?

原文内容

自2025年以来,由人工智能(AI)需求引爆的全球半导体“超级牛市”正深刻地影响着全球IT基础设施的成本结构。其中,服务器内存价格的飙升尤为引人注目,其涨幅之大、速度之快,已对各行业的数字化转型构成严峻挑战。

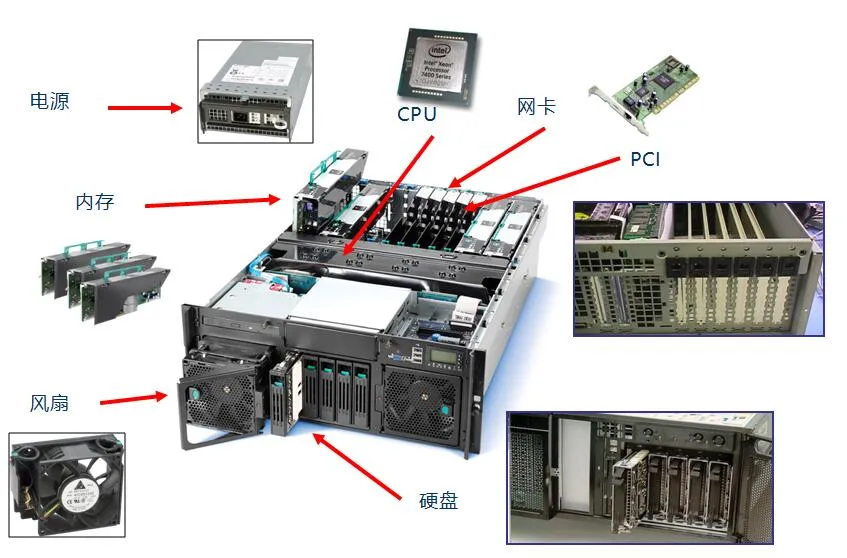

1、服务器的关键模块与信创厂商

服务器作为数据中心的核心计算单元,由多个关键模块组成,每个模块都有其国产化替代方案。

-

中央处理器(CPU):CPU负责执行指令、处理数据,是决定服务器计算能力的核心。其架构、核心数、主频等指标直接定义了服务器的性能等级。国产CPU已经“百花齐放”,形成多技术路线竞争,国内主流的技术路线包括鲲鹏、海光、飞腾、龙芯、申威、兆芯等。

-

内存(Memory):内存是与CPU直接交换数据的内部存储器,相当于服务器的“高速缓存工作区”。其容量和速度(如DDR5的速率)对服务器处理大规模数据和高并发请求的能力至关重要,尤其是在数据库、虚拟化和AI计算等场景中。目前内存使用的核心DRAM颗粒仍高度依赖进口,专门针对信创服务器生态进行深度优化、并形成规模效应的国产内存模组品牌尚不突出。目前信创服务器所使用的内存,绝大部分仍是采用国际主流厂商的DRAM颗粒,由模组厂封装测试而成。

-

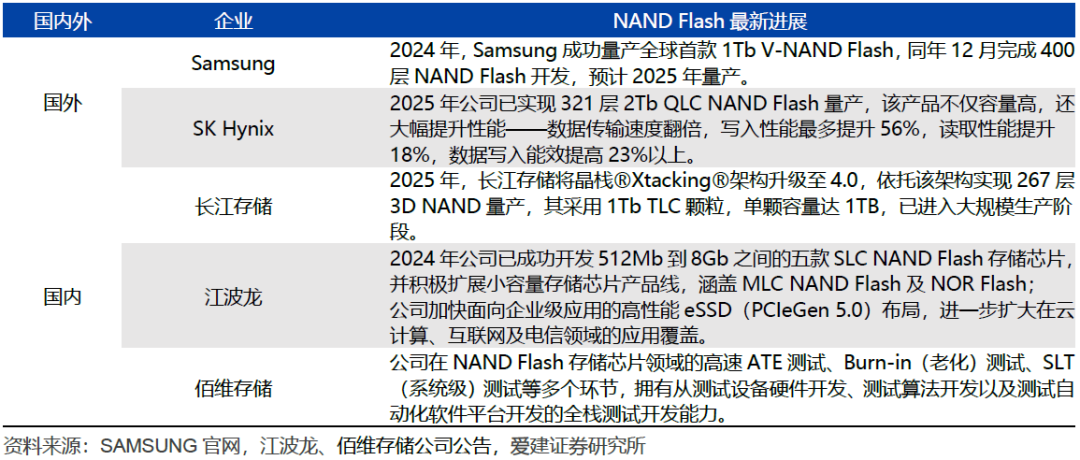

存储(Storage):主要指硬盘,包括机械硬盘(HDD)和固态硬盘(SSD)。它承担着数据和操作系统的长期存储功能。SSD因其高速读写性能,已成为现代服务器的主流配置,其核心是NAND闪存颗粒和主控芯片。存储国内厂商包括华为、浪潮等,提供存储阵列、分布式存储在内的产品。但存储系统的核心——NAND闪存颗粒和DRAM内存颗粒,长期以来由三星、SK海力士、美光等国际巨头垄断。尽管长江存储(YMTC)在NAND领域已取得重大突破,长鑫存储(CXMT)在DRAM领域奋力追赶,但高端、高容量产品的供给能力和市场份额仍与国际巨头有较大差距。

-

主板(Motherboard): 主板是承载CPU、内存、存储等所有组件的“骨架”,提供了组件间的连接总线和各种接口。其芯片组的设计和稳定性对整个服务器系统的可靠性至关重要。服务器主板由浪潮、中兴、华为等整机厂商自行设计。

-

其他关键组件: 还包括提供网络连接的网卡(NIC)、保障系统稳定运行的电源(PSU)、以及用于连接外部设备的I/O接口等。

2、服务器关键模块价格走势

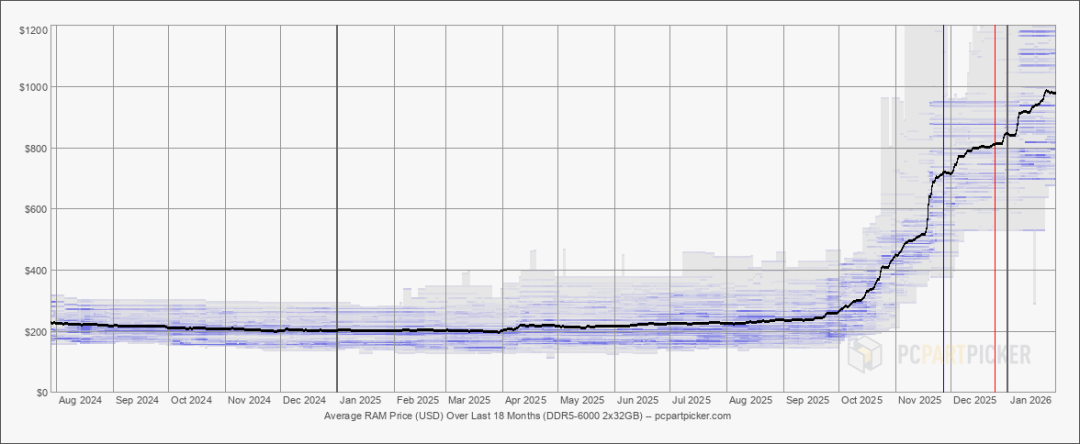

从2022年到2024年上半年,半导体市场尚处于周期性调整中,部分组件价格相对平稳甚至有所回落。然而,自2024年下半年起,特别是进入2025年后,随着生成式AI应用的爆发式增长,对算力的需求呈指数级攀升,彻底改变了市场的供需平衡,引发了一场剧烈的价格上涨。

AI服务器对内存的容量和带宽提出了远超传统服务器的要求,尤其是对高带宽内存(HBM)和高容量DDR5 RDIMM(服务器内存条)的需求激增,迅速耗尽了全球主要供应商(三星、SK海力士、美光)的产能。

以代表性的64GB RDIMM服务器内存模组为例,其价格从2025年第三季度的约255美元,在第四季度飙升至450美元,市场预测到2026年3月将进一步攀升至700美元。预计2026年第一季度,存储芯片市场价格将再上涨40%-50%,第二季度继续上涨约20% 。有观点认为,整个涨价周期可能持续到2026年底,届时服务器内存价格可能在2025年的高位上再翻一倍。

内存价格暴涨的根本原因在于:

-

AI需求激增:AI服务器内存需求是传统服务器的8-10倍,OpenAI等企业消耗全球超40%的DRAM月产能;

-

产能转移:三星、SK海力士、美光等国际大厂将80%以上新增产能转向HBM和高端DDR5,挤压DDR4供给;

-

技术迭代:HBM生产消耗的晶圆是标准DRAM的3倍,进一步加剧产能短缺;

-

供应链重构:厂商优先保障AI服务器内存供应,消费级和传统服务器内存产能被大幅削减。

与DRAM类似,AI训练和数据中心对大容量、高速SSD的需求也同步爆发,推动NAND闪存价格一路上扬。

服务器的成本结构中,CPU、内存和存储是三大主要构成部分,合计占比通常超过60%-70%。在内存价格翻倍甚至数倍增长、CPU和存储价格也同步上涨的背景下,信创服务器的整机成本也被大幅推高。

3、涨价潮对信创服务器替换的影响

1)预算严重超支,替换进度或将放缓

信创替换的主力军是党政机关、金融、电信、能源等领域的国央企,其采购预算通常是提前规划和审批的。在服务器单价大幅上涨的情况下,原定预算可能只能采购到计划数量的一半甚至更少。这将直接导致:

-

采购延期:部分单位可能选择观望,等待价格回落,导致原定的替换计划延后。

-

项目缩水:在预算硬约束下,不得不削减采购数量,从而拖慢整个行业乃至全国的信创服务器渗透率提升速度。

-

“2+8+N”推进节奏受阻:信创从党政(2)向关键行业(8)和更广泛领域(N)的推广,可能会因为行业用户面临的巨大成本压力而放缓脚步。

2)降配保量,牺牲性能换取数量

为了在有限预算内完成既定的替换“数量”指标,采购方可能会采取“降配”策略。例如,原本计划配置512GB内存的服务器,现在可能被迫降至256GB或128GB。服务器性能下降可能会导致未来业务增长时,面临着性能瓶颈,需要提前升级或替换。

3)挤压国产服务器厂商利润空间

对于国产服务器厂商而言,日子同样不好过。一方面,它们需要从国际市场上高价采购内存、硬盘等组件;另一方面,它们面对的主要是国内政府和国企客户,这些客户对价格敏感,且可能要求厂商“共克时艰”,承担一部分成本压力。双向挤压之下,国产服务器厂商的利润空间将被严重压缩,影响其研发投入和长期发展。

4、总结

受AI需求和产能限制影响,DDR5价格将持续上涨,预计2026年Q1环比上涨55%-60%,Q2-Q3维持高位,到2027年底DDR5价格将逐渐回落,回归理性区间。短期来看,服务器信创采购将变得更加精打细算,也可能会采用“分期建设”、“关键业务优先”等灵活策略。中长期来看,随着DDR5产能的跟上以及国产内存芯片的突破发展,市场的价格也将回归理性。

这场由外部市场驱动的“成本风暴”,也暴露了国内在核心半导体元器件领域,尤其是存储芯片方面的脆弱性,信创替换至少无法按照原有的乐观速度和成本预期来有效推进。

参考资料:

-

2025-2027年DRAM、NAND市场及价格走势分析

-

存储芯片涨价将延续至2026年

-