因贪小便宜在小黄鱼出售E卡被电诈,银行卡全被冻结?看我如何用8个月时间自证清白,成功解卡!

原文标题:被电诈了,所有卡被封

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、文章里提到“善意取得”,如果真的遇到类似情况,如何证明自己是“善意”的,避免承担不必要的责任?

3、如果银行卡被冻结了,除了像作者一样积极自证清白,还有没有其他更主动有效的解决办法,缩短解冻时间?

原文内容

从来没想到过,帅帅自己有一天也会遭遇电信诈骗,数万元被卷走。更糟的是,名下银行卡几乎全部被冻结,信用卡也受波及,个人还被银行列入黑名单——而这一切的起因,不过是一件我们平日里习以为常的小事。

如今事情过去大半年,问题总算有了妥善的解决,所以帅帅想把这段经历分享出来。如果你此刻心情欠佳,看完我的这段经历或许能开心一下;当然,更希望小伙伴们能以我为戒,别踩同样的坑。毕竟当下的电信诈骗,实在是防不胜防。

有句话说得很扎心:“不是你不会被骗,只是适合你的诈骗剧本还没出现。” 这话一点不假,国家反诈宣传开展多年,刷单返利、冒充公职人员、机票改签等常见骗局,大家多半有所耳闻,也基本能避开。但电信诈骗的核心,从来都是拿捏人性的弱点,一旦诈骗剧本精准击中你的软肋,就很可能中招。更可怕的是,这在一定程度上,和你的智力、学历、生活经验,其实并无太大关联。

事情得从去年5月说起。帅帅手上有招行的百夫长白金卡,同时也给家人办理了附属卡,当时附属卡人生日,为了参加十倍积分活动,顺利完成生日当天消费,帅帅直接帮家人在某东上购买了2万元E卡。

当时帅帅手头上还有一些参与别的用卡活动买的以及团办活动给小伙伴们发奖励剩的E卡,加上那2万元E卡,合计差不多有价值3万元的E卡。数额太大,自用基本用不完,于是就考虑转让变现。

变现的渠道,帅帅选择了大部分小伙伴都会用的“小黄鱼”。找了几家回收E卡的商家,最后选中了一家。当时E卡的回收价普遍在9.7-9.75折,而这个商家的回收价是9.85折。

你看,这就是人性的弱点——贪小便宜。该商家的回收价格明显要比别的商家高,就因为想少损失0.1的折扣,几百块钱,帅帅选择了它。然后就开始步入圈套。

和商家在小黄鱼上简单沟通后,帅帅准备在小黄鱼上发布E卡出售信息,让商家来拍。结果商家说微信聊,直接微信上交易,方便些。其实这时候帅帅是不乐意的,毕竟脱离平台没有保障。但是商家又说:可以先款!

按照网络虚拟物品“古典交易规则”,首先需要保障的是自身的利益。既然对方愿意先款,自然没什么问题,那就微信交易吧。

看到这,相信部分小伙伴已经预料到会发生什么了。没错,事情就是按照你们的想法发展下去的。

加了商家的微信,简单沟通之后,正式开始交易。对方准备打款,询问了帅帅的银行卡号。我想都没想就将自己的建行卡号发了过去。很快,钱到账,帅帅也就把价值3万元的E卡卡密发给了对方。对方确认无误后,整个交易结束。

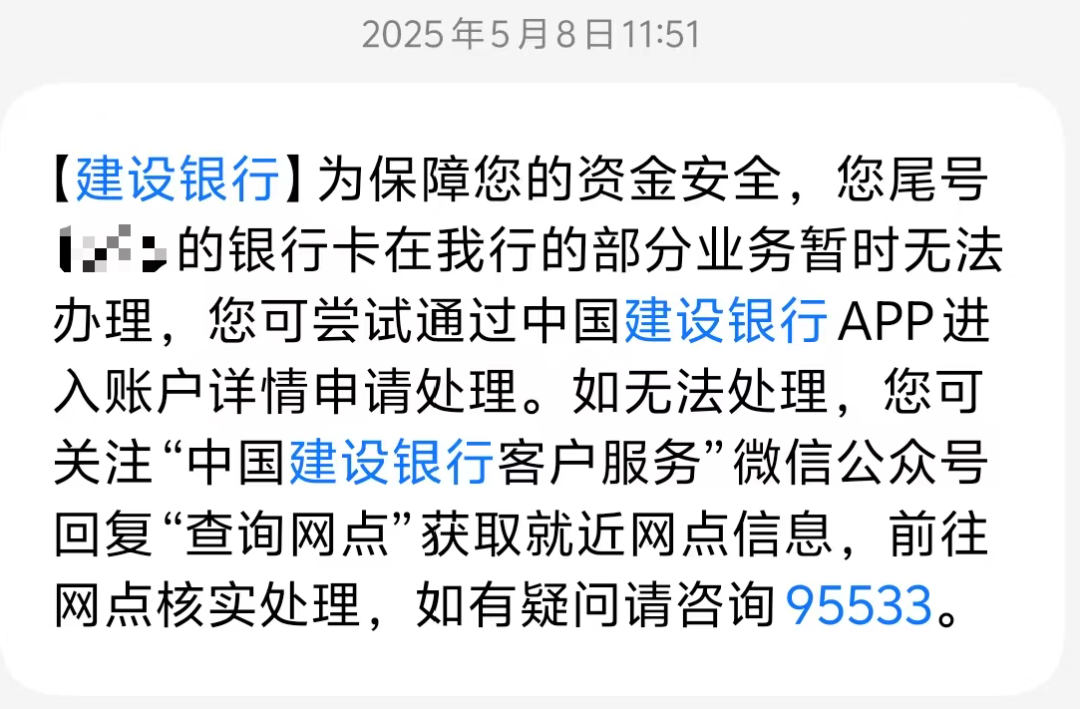

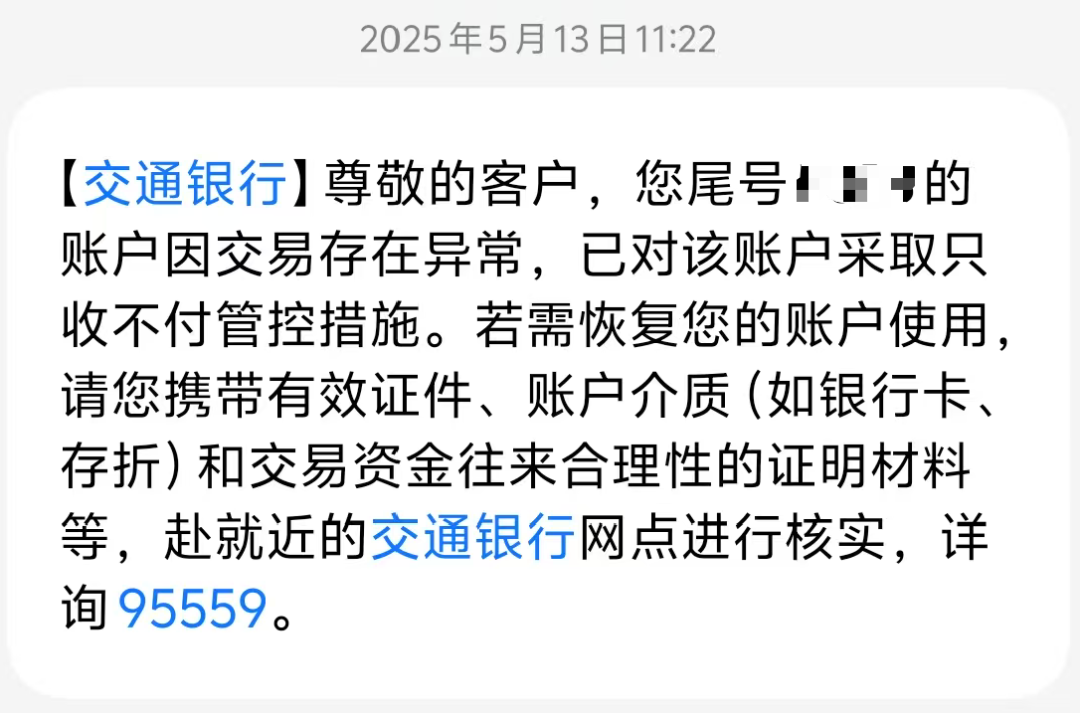

之后几天风平浪静,这次的交易就像曾经无数次的网络交易一样正常,几乎在记忆中被抹去。直到一周后,手机上收到建行的一条短信:

收款的建行卡被管控,同时在建行开立的钱包账户同时也被管控。

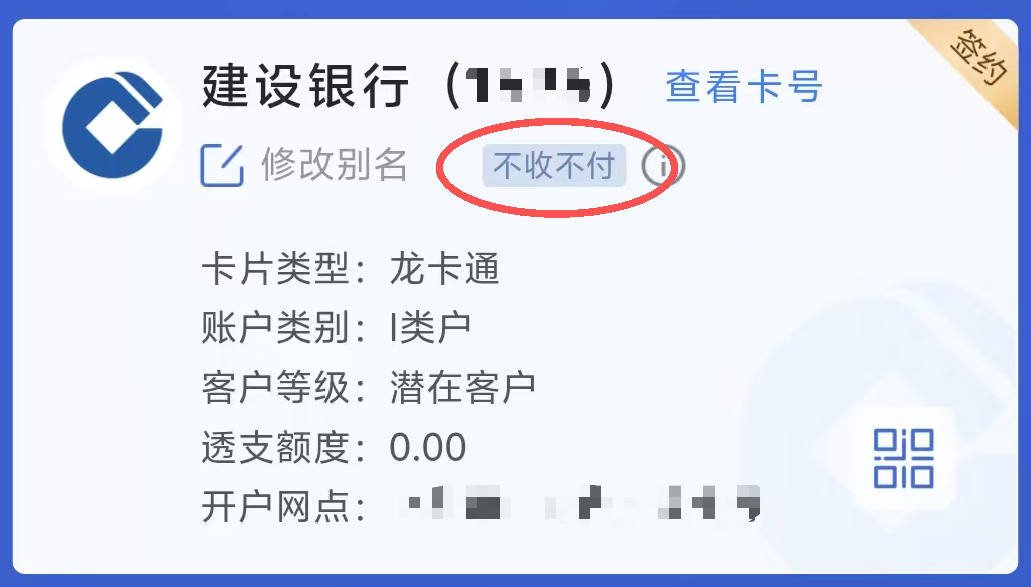

进入建行app一看,账户状态是“不收不付”。

当时帅帅并没有多想,因为现在银行风控还是挺厉害的,之前即便因为大额转账什么的有被风控过,过几天也就自动解除了。就这样又过了2、3天,精彩的来了!

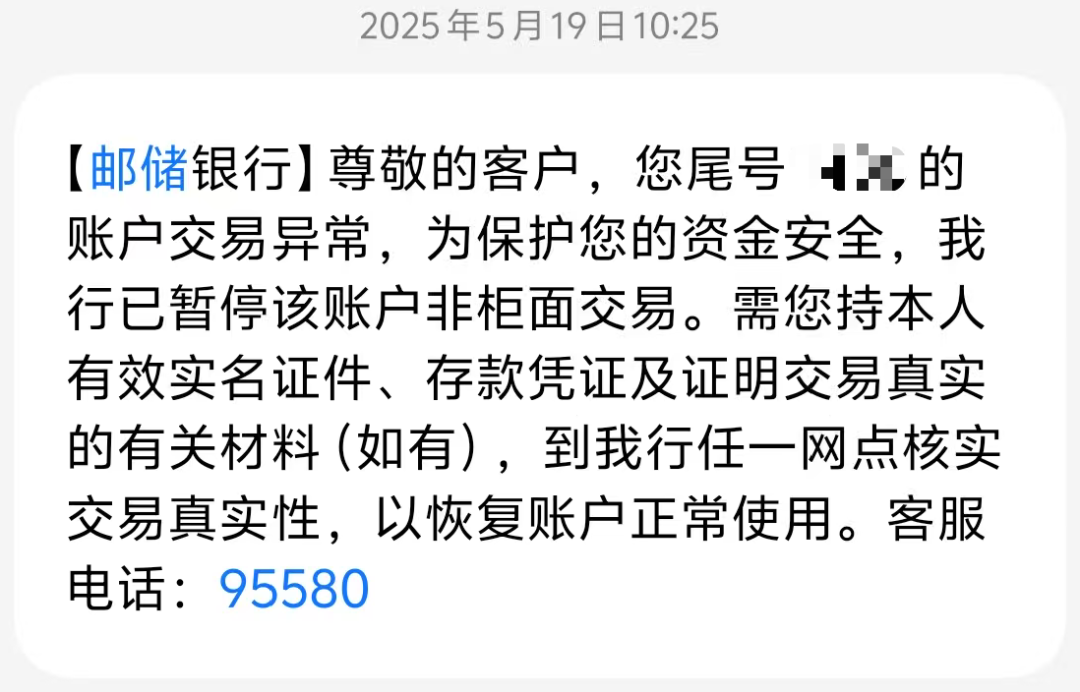

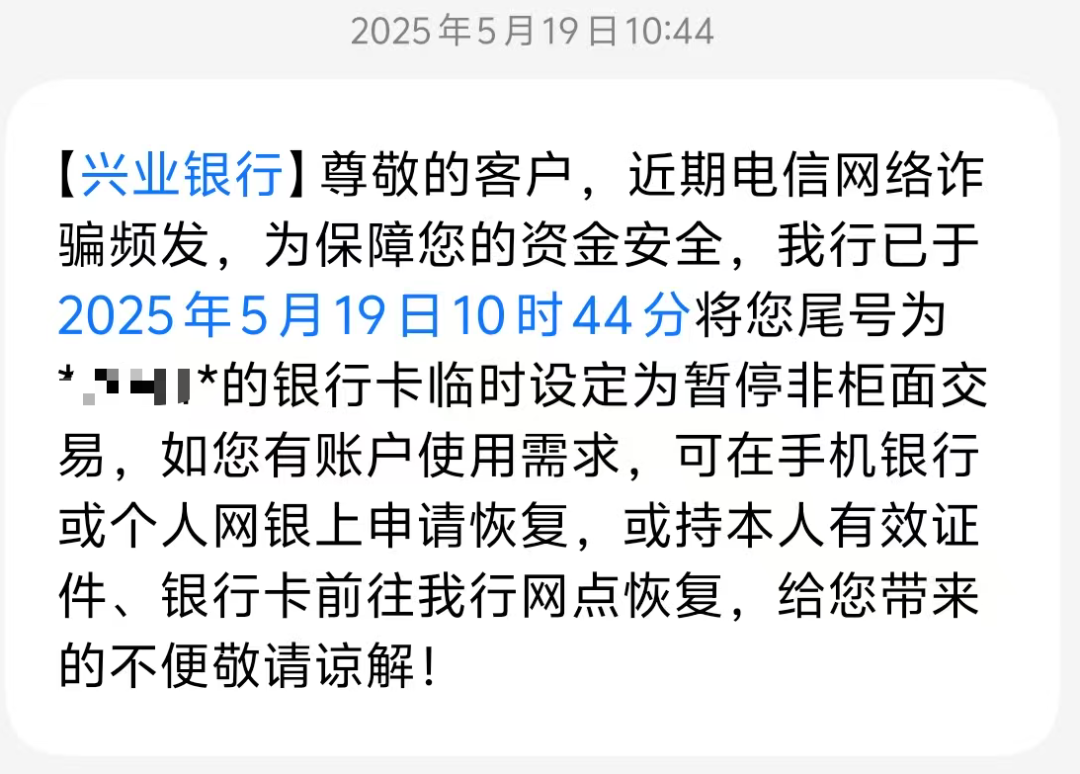

各家银行都开始给帅帅发短信,包括交行、兴业、民生、邮储、招行等等,几乎每天都会收到不同银行的账户风控短信,有的日子甚至一天会收到好几家银行的风控短信。

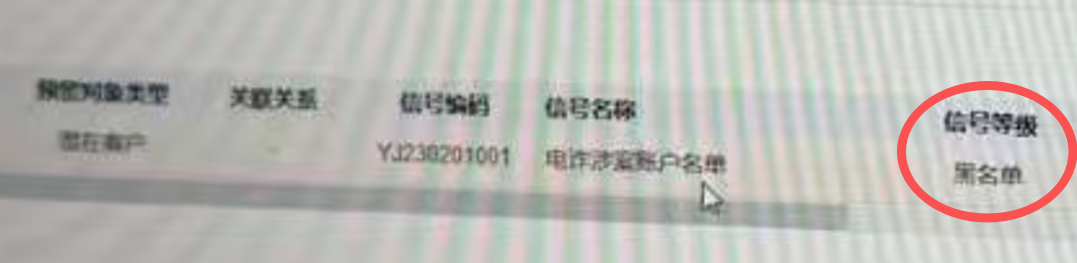

让在某家银行的朋友查询了一下,发现自己已经被该行列入了黑名单。

这时,帅帅才意识到情况不对,之前用建行卡收到的钱有问题!但此时已经来不及了。

帅帅首先打了建行卡开户网点的电话,果然!经网点工作人员查询,某地叔叔司法冻结了一笔3万元的金额(当时卡里余额只有几百元,卖卡的收入已转到它行买了理财,冻结的只有几百元)。再细问,要到了冻结方的单位和联系方式。

现在可以确认,回收帅帅E卡的商家是骗子无疑,且购卡的费用大概率是电诈赃款。神奇的是,帅帅找骗子对质,对方居然直接让我去报案,可见现在的电诈分子有多么猖狂!

于是帅帅赶忙拨打了冻结单位的电话,由于对方留的只是公开的接线电话,非负责该案叔叔的电话,故初次沟通无果。与此同时,帅帅接到了本地叔叔的电话,让去所里做笔录。

当时统计了下,自己手上差不多接近20家银行的一类、二类借机卡,包括银行的电子钱包,几乎全部被风控。绝大部分是卡被直接冻结或非柜,个别卡正常,但被要求到网点重新做身份认证,且被严重限额。

不仅仅是借记卡,信用卡也被波及到,部分银行的信用卡亦被冻结。更严重的是,部分银行的理财无法新购或赎回,包括微信的理财通,某行的货基等。不过支付宝和微信尚还能使用,不至于严重影响生活(帅帅当时也了解了一下,很多人遇到类似情况是银行卡、支付宝微信全部被封,情况更严重)。

在本地所里做完笔录后,等了差不多一周,还是没有动静。帅帅想着这么拖下去不是办法,一则电诈案件何时破是个未知数,二则账户被冻结,余额不能动,理财不能买,等于每天都在亏钱。于是购买了机票,直接飞往冻结地当面沟通。

到了冻结单位,帅帅提交了所有证据,包括和骗子的聊天记录,E卡的来源证明等等,并做了笔录。叔叔只让先回去,等待消息。这一趟无功而返。当然也不是完全没有收获,大致了解了案子的全貌。

假设帅帅是C,骗子为B,那么现在还存在一位受害人A。

骗子B首先在小黄鱼上发布低价出售E卡的信息,吸引受害人A上钩。于此同时,骗子B高价回收C的E卡。然后骗子B让受害人A把钱直接打到C的账户。当C将E卡给到骗子B后,B携E卡跑路。之后B很可能用E卡第一时间购买手机、饰品等能快速变现的商品套现或直接将E卡再转让给下一家套现。

之后受害人A报案,将打款信息提交给叔叔。叔叔立案,对C的账户进行冻结,并开展后续侦查工作。

很简单的骗局对不对?可能绝大多数小伙伴都不会上当。但帅帅就是踩坑了,确实觉得自己很蠢。因为以前网络交易,只要保障自己能收到钱,不会被骗就好。而现在,你完全不能相信资金的来源!

帅帅也查询了一些资料,发现类似的骗局真的很多。例如小黄鱼卖手机,骗子要求面交,找个跑腿来现场取货,然后让受害人将钱打到卖手机人的账户里。骗子拿到手机后变现跑路。不光是卖手机,卖黄金、纪念钞等等,都有类似的骗局。

由于帅帅的银行卡直接收到了受害人的钱,所以银行卡成为了一类涉案卡。而叔叔的司法冻结,据猜测应该是会上报到人行的,而人行会下发涉诈账户风险预警到各家银行。收到预警后,执行力强的银行会第一时间对该客户的所有账户进行冻结。而相对宽松的银行,则并不会冻卡,但会限额或要求重新进行身份核实。

那么帅帅收到受害人A的钱,算不算赃款,要不要退还呢?这里涉及到一个法学术语:善意取得。

善意取得,是指无权处分他人财产的财产占有人,将其占有的财产转让给第三人,受让人在取得该财产时系出于善意,即依法取得该财产的所有权,原财产所有人不得要求受让人返还财产的物权取得制度。

关键点就是收到受害人的钱,你是否是善意的?如果你并不知情,走的是正常交易流程,则属于善意取得,被害人无权要求返还;而如果知情,那就属于是诈骗同谋了。

在帅帅的这个案例中,虽然受害人A的钱转到了我的账户中,但因为我是正常售卖E卡,并不知晓这是一个骗局,故符合“善意取得”定义。这笔钱不算赃款,也有理由不退回。

换一个角度,如果帅帅将这笔钱退还给受害人A,则受害人从A变成了我,这也是不合理的。当然,在实践过程中,并不是这么简单,这里就不展开了。

从异地回来后,一切还是未有变化,幸好还有2-3张银行卡可使用,同时支付宝微信支付也不受影响,就暂且等待后续了。帅帅等待的是一个时间点,按照规定,类似涉诈案件的司法冻结时效是6个月,所以帅帅卡里的钱5月份被冻结,按规定11月会解封。只能到时候再看看了。

时间来到去年11月,帅帅每天数着日子。过了6个月冻结期,打开建行账户一看,发现3万元的冻结已经解除,但是卡片还是被冻着,其它银行也是如此。看来司法冻结解除,并不代表卡片的风控解除,还是需要跟进。

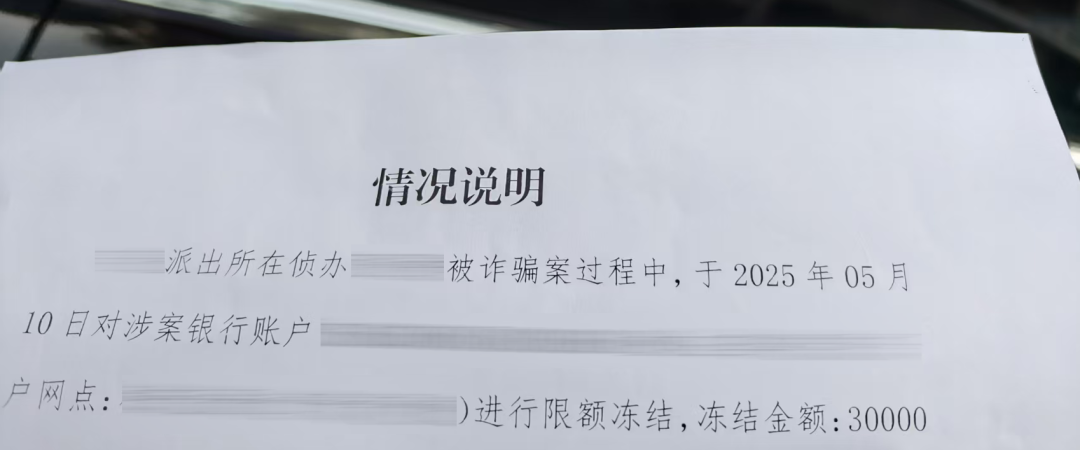

在咨询了银行的朋友,以及网上类似案例的处理办法后。发现有一样东西至关重要,就是“情况说明”或“不涉案证明”。它是解卡的关键!

这份证明需要由冻结地叔叔开具。在证明中需要明确说明涉案人是无辜的,排除主动参与案件的嫌疑。但是这份证明真的很难取得,过程异常艰辛,帅帅就不多说了。好在最终还是拿到了这份证明。

证明是异地叔叔公对公发到本地反诈中心的,需要前往本地反诈中心取得纸质文件。在去本地反诈中心取证明时,帅帅还咨询了一下本地反诈叔叔自己是否在“两卡标签”名单上。这个“两卡标签”名单是更严重的存在,可能出现上文所说的所有银行卡、微支、手机卡全被封的情况,甚至还可能限制出境等等。

幸好本地反诈叔叔答复我并不在“两卡标签”名单上,银行卡冻结只是银行方面的问题,不涉及其它层面。因此帅帅只需拿着这份“情况说明”去各家银行申请解卡即可。

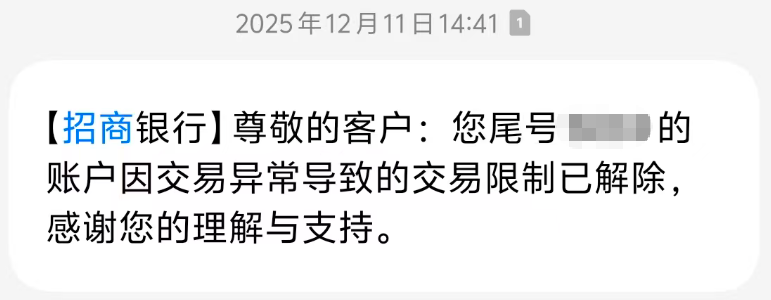

从去年12月到现在,帅帅拿着证明基本跑遍了所有持卡的银行,卡片一一解封,对应的信用卡也恢复正常。解封有些很容易,现场就解了。有些则很难,需要各种资料,这时靠谱尽责的客户经理就尤为重要。在此要感谢招行和建行的客户经理,真的是不厌其烦帮忙和上级部门沟通,最终帮助我完成了解卡。

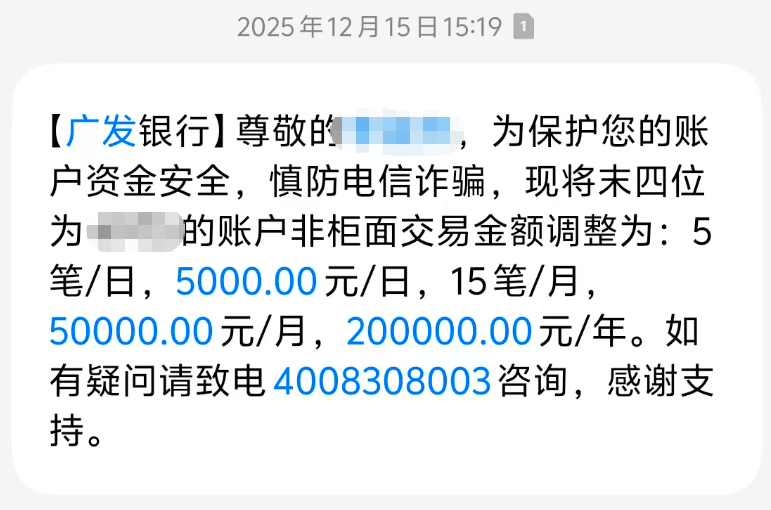

虽然卡片都已解封,但是也留下了后遗症。大多数解封的卡片,都被限制了交易额度。且有一定概率会标记为风险客户,往后使用银行卡收钱或付款可能会有更大的概率被风控。

事情到这里,算是告一段落了。从开始到结束,差不多经历了8个月的时间,打了无数个电话,跑了无数次银行,去本地叔叔那,本地反诈中心,异地叔叔那……真的是冻卡5分钟,解卡跑断腿。

希望小伙伴们看完帅帅的经历,能有所收获,以后遇到类似的情况,千万不要踩坑。这里还有几点要提醒:

-

网络交易,千万不要脱离平台!例如小黄鱼出售商品,那就全程在小黄鱼上交易,至少资金来源会有一定的保障(虽然也不是100%安全);

-

尽量避免使用银行卡交易。尤其是陌生人给你转账,你完全无法判定这笔资金的来源是否正常(很多做生意的有苦难言,严重影响收款,但没办法,现在电诈形势太严峻);

-

如卡片被异地叔叔冻结,不要主动前往异地。通常解决不了问题,还会给叔叔添麻烦,浪费时间金钱。正确的做法是让异地叔叔给本地叔叔发协查函,在本地完成笔录和证据提交。

-

解卡完全可以自己操作,没必要找网上所谓的解卡律师&团队。

-

以上解卡的经历只供正常交易被冻卡时参考。如果你是因为出借银行卡、WD、虚拟币交易、换汇等违法、灰色原因被冻卡。自求多福。

最后,不是你不会被骗,只是适合你的诈骗剧本还没出现。电诈离你并不远,提高防骗意识,捂紧自己的钱包。多一份心眼,是对自己和他人负责。