还在为如何快速了解一个行业发愁?本文提炼麦肯锡分析方法,结合AI工具应用,助你高效掌握行业分析框架,做出更明智的决策。

原文标题:如何精准判断2026年最赚钱的行业?(纯干货)

原文作者:图灵编辑部

冷月清谈:

怜星夜思:

2、文章中提到不同生命周期阶段,关注点不同,导入期看商业模式,成长期看市场规模,成熟期看护城河,衰退期看竞争格局。如果一个行业同时处在两个阶段的叠加状态(例如,既有新技术的导入,又有老技术的衰退),应该如何进行分析?

3、文章中提到判断商业模式可行性时,可以进行“时间维度对标”和“空间维度对标”。但如果一个行业是全新的,在历史上找不到类似的需求,在其他国家也找不到类似的案例,应该如何判断其商业模式的可行性?

原文内容

首先,对于大多数人而言,你想要快速了解一个行业的目的是什么?

从投资角度来说,一整套逻辑自洽、推演严密、结果可观测、体系可修正的研究框架是研究流程中必不可少的一环;

从择业的层面来看,选择比努力更重要——选对行业所带来的收益远远高于从“疯狂内卷”中多赚的加班费:

当然对于分析类岗位来说,行业研究是不可或缺的技能;

而创业同样离不开扎实的行业研究。

总而言之,无论是获得被动收入还是创造主动收入,建立自己的行业研究框架都是极其重要的。

麦肯锡前分析师肖璟的这本《如何快速了解一个行业》就详细介绍了行业研究的基本框架和实战技巧。内容涵盖了行业分析的全过程,包括行业生命周期、商业模式、市场规模、竞争格局等关键维度。此外,本书还提供了丰富的实战案例和研究方法,并分享了多个利用AI进行投资研究的案例。

下文节选自书中“基本框架:如何系统全面地研究行业”一节。

无论是以前做管理咨询,还是后来做投资研究,我经常被问到一个问题:

「如何快速了解一个行业?」

这个问题很有意思。一方面说明,「了解行业」这个事情是刚需。

商学院要写案例分析,投资机构要写研究报告,企业战投部门要做市场准入分析……

像是我以前在麦肯锡做管理咨询时,经常需要在一周内了解一个行业。

这个问题另一方面也说明,大家大多都是临时抱佛脚,所以才会追求「快速」。

当然,对「快速」的追求也可能也跟现代人的焦虑相关——各种短视频和游戏给的都是即时反馈,让我们一点耐心都没有,何况投资研究?

而行业研究的方法论也不是什么稀奇的东西。

大学里头商学院的课本会教,网上也有大把的免费慕课,甚至有些券商还会给自己客户提供课程。

我也试听了不少类似的课程。

不过,如果你按着他们的框架,愣是梳理出了一个行业的商业模式、产业链、市场规模、竞争格局等等,对于大多人来说,可能还是不知道怎么用。

比如,市场规模是300亿、增速是20%,然后呢?这代表什么意思?

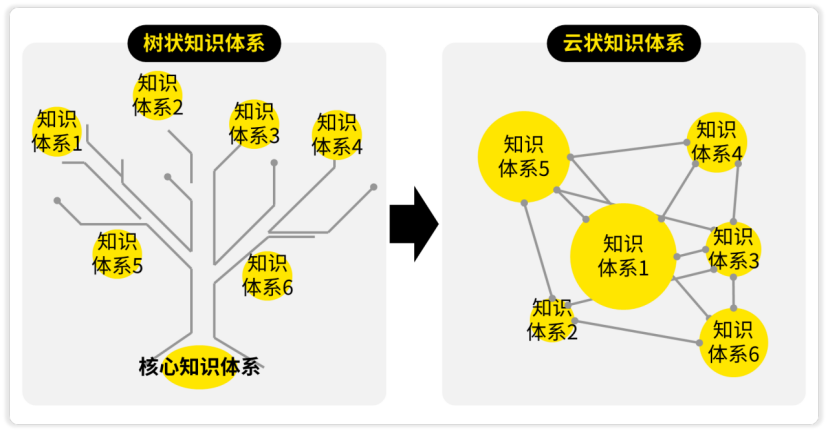

主要还是因为,大多框架给到你的并不是一个整体,而是零散的几个概念模型。

类比一下就是,真正实用的,应该是「树状」的知识体系,而不少课程给到我们的,只是一团团「云状」的知识。

不同的云团并没法建立起联系。

换句话说,知识点之间是「割裂」的。

这也是今天我想帮大家解决的,我会跟大家分享我的。

这个框架可以把所有概念模型给串起来,只要简单三步。

步骤1:确认阶段

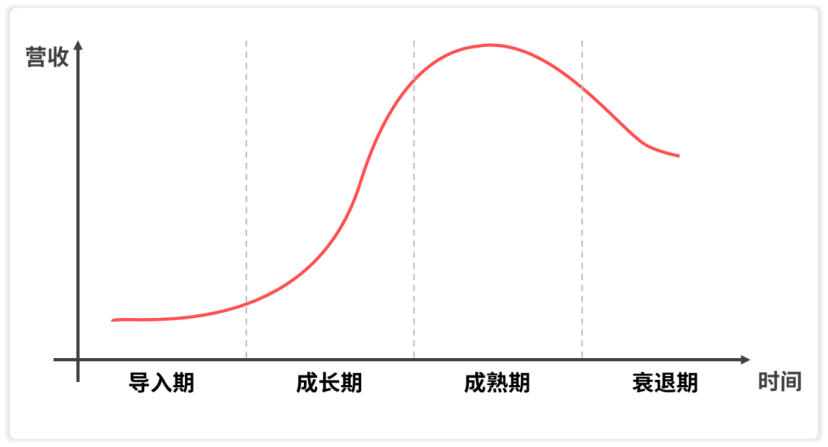

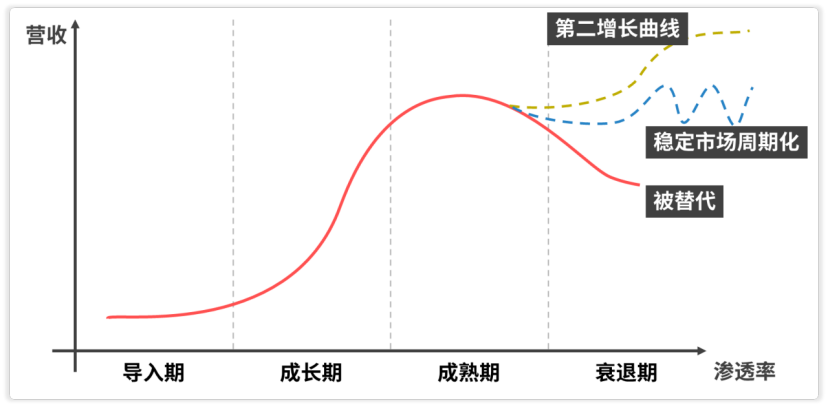

「产业生命周期」是不少课本会提到的概念。

一般来说,不同阶段的产品类型、供求关系、毛利率和估值情况都不大一样。

所以我们要先确认要分析的行业,目前处于哪个阶段。

不过我想说的是,我们学习一个模型,关键还是为了应用。

而大部分课本的产业生命周期,压根都没法用。

它们会告诉你,产业周期的纵轴是营收,横轴是时间。

换句话说,真要判断现在所处阶段的话,只能把行业里所有公司的营收加起来,然后算每个时间节点的斜率……

这个方法超级无敌不实用,有点「真空球形鸡」的感觉(这是个高级梗,看不懂的话可以百度一下)。

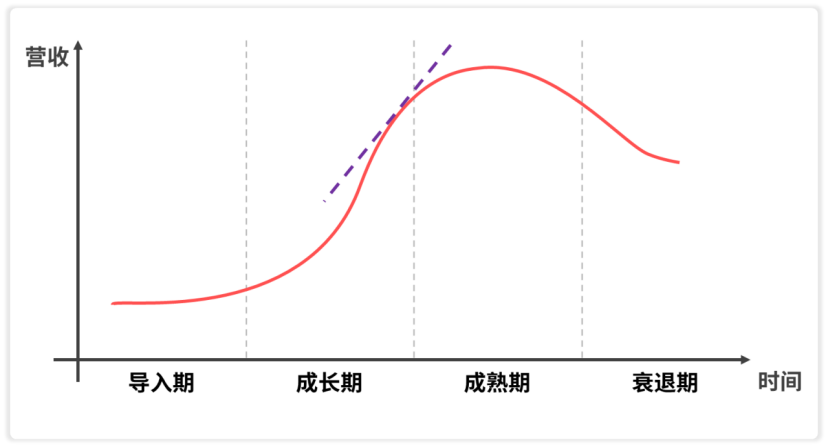

毕竟真实世界的产业营收曲线,不会那么平滑,而是会因为外部环境的变化而有起有伏。

比如口罩的营收增速大幅上升,难道就算是进入成长期了?当然不是。

基于上述考量,把横轴改为「渗透率」会更合理——也就是看看现在已经被服务到的用户,占所有潜在用户的比例。

根据对各个行业的整理,我们大致可以划出每个阶段的切割点。

当然,这里得做个提醒:不同行业不同阶段对应的渗透率节点肯定有不同,这边也只能做个参考。

确认行业现在处于哪个周期阶段后,就是下一步。

步骤2:敲定重点

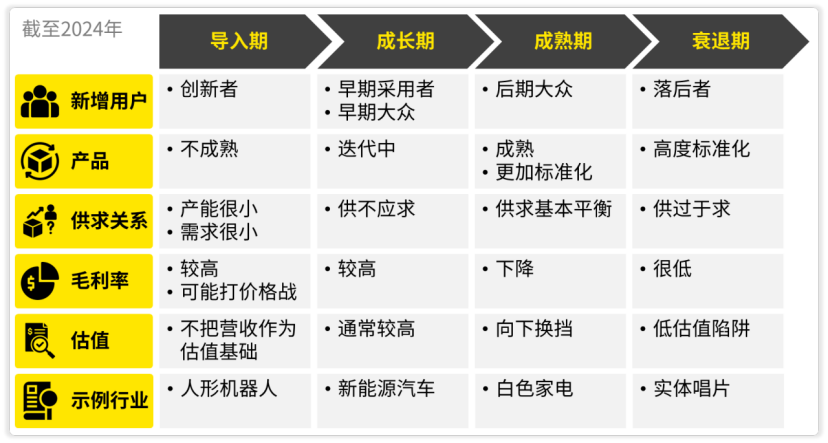

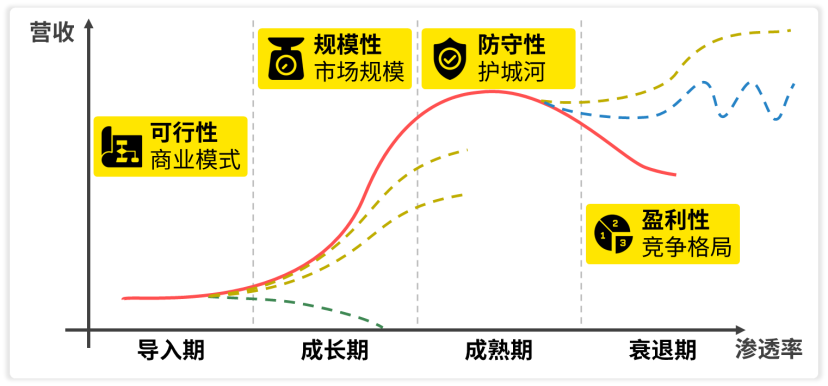

每个周期阶段都有各自的分析重点,我一个个说说。

① 导入期阶段

导入期阶段的产品还不成熟,愿意尝试的人不多,所以产品能不能大卖其实并不好说。

处于这个阶段的公司往往是在一级市场向风险投资基金圈钱。拿到融资后他们往往会发各种公关稿造势,会整个行业都在炒作概念。甚至可能会有骗子开始蹭概念、进行诈骗。

有些上市公司为了把自己的股价炒上去,会收购一些资产跟风炒概念。最典型的就是之前的元宇宙概念。

所以这时候我们最应该关注的,是商业模式是否能成立。

如果商业模式不可行、背后只是个伪需求,那么也没什么投资的必要了。

② 成长期阶段

成长期阶段我们最应该关注的,是市场规模。

虽然说需求是存在的,但是要是没法把规模做大,公司也无法上市、顺利退出。

从投资的角度,这就只是一门现金流生意,没法给到很高的估值。

各地上市都有门槛,要么是收入或利润足够高,要么是市值足够大。

③ 成熟期阶段

成熟期阶段,业务增速一般会掉档。

作为投资者,这时候我们要担心的是,这个行业会不会被其他行业给降维打击,直接被取代了、进入衰退期。

所以我们最关注的,通常是它们是不是有足够宽的护城河。这也是巴菲特投资的时候,特别关心的一个要素——只有其他人都复制不了,我的市场地位才是稳固的。

④ 衰退期阶段

这里强调一点:并不是所有的行业都会很快进入衰退期。

等到市场相对饱和之后,一般会有三种情况。

第一种可能性是行业开始「破防」了,被其他品类给替代了,进入衰退期。

比如方便面,本来是解决大家「快速就餐」的需求的,现在就被外卖APP给替代了。

比如相机,本来是解决大家「记录生活」的需求的,现在基本被手机替代了。

当然,被替代也是个逐渐的过程,在此期间还是有很多垂直场景会有需求。

比如还是有一批人会喜欢吃方便面(但更多是追求口味而不是追求速度),还是会有会有一批人使用专业相机甚至胶卷相机(但更多是为了追求艺术价值而不是纯粹为了记录生活),直到他们找到更好的替代品。

第二种可能性,是行业找到了第二增长曲线。

此时行业会从导入期从头开始,重新走一遍流程。

比如游戏行业,目前内地的游戏市场基本饱和了,所以游戏出海变成了整个行业的另一个增长点,而且增速很快。

比如英伟达所在的GPU(显卡)行业,一开始主打服务游戏需求的消费级显卡,后续则是通过区块链、人工智能、机器人等计算需求,不断地找到新的增长点。

第三种可能性,是行业的防守性比较强,所以没有什么替代品可以取代它们,所以行业进入了比较稳定的局面。

这种情况下,后续行业的营收会随着宏观周期调整供需关系,进而出现稳定市场周期化的现象。

比如房地产和金融就是典型的周期板块。

处于衰退期阶段的公司,投资价值会比较有限。

如果可以进入第二增长曲线呢,相当于重新回到导入期,这时候我们还是得看商业模式是否可行。

而如果是第三种情况,变成周期股的话,这时候我们最应该关注的,是行业的竞争格局。

如果是供不应求,那么就是赚钱的好时候;如果供过于求了,那往往整个行业都在亏钱。

步骤3:按图索骥

搞定步骤2,我们可以得到这么张图:

下一步,就是按图索骥,做好研究工作,往图里填东西。

① 商业模式:可行性

要判断商业模式是否可行,核心是看行业所提供的产品或服务是否能满足目标市场的需求,或者更通俗地说就是,能不能卖得出去。

一个实操的方案是直接对标。

一是在时间维度上对标:看看过往是否有相关需求存在。

这背后的底层假设是——需求是永恒的,而产品和服务一直在变。

比如“在家快速搞定一顿饭”这个需求,一开始满足这个需求的是干粮,接着是方便面,后来有了电话外卖,这些年又诞生了外卖平台和预制菜。

成功的商业模式往往不是创造新的需求,而是用新的方式来满足旧有的需求。

当然,随着外部环境的迭代,新的需求可能也会出现,只是胜率往往很低,需要大量的试错成本。

二是在空间维度上对标:也就是对标成熟市场,看看有没有类似的成功案例。

这背后的底层假设是——人类的底层需求是相通的,所以成熟市场的经验可以作为参考。

曾在早期投资了阿里巴巴的著名投资人孙正义,提出过一个“时光机理论”,背后也是类似的逻辑。新生事物最早出现在美国,然后扩散到日本,紧接着进入中国,再到印度等等。

在以前相当长的时间里,国内的创投圈都在流行C2C模式,也就是“Copy to China”(复制到中国)。当然,现在更多人做的,是把中国跑通的商业模式复制到东南亚。

德国有家叫Rocket Internet的公司,专门把硅谷的成熟项目复刻到新兴市场里头,然后卖掉。而且卖家有时就是被抄袭的怨种本种。

它只需要36个月就可以打造一家估值10亿美元的公司。像是它孵化的Lazada,一开始几乎像素级复制粘贴了整个亚马逊首页,最后被马云看中、投了10亿美元控股。

当然,这套办法并不总是能行得通(毕竟不同国家地区在行业外部环境有很大差异)。

而且如果对标对象本身就是新生事物,那胎死腹中的概率也很大(比如Clubhouse虽然2021年大火,但很快就凉了,国内众多模仿者很多产品还没上架就没了)。

② 市场规模:规模性

在同一个行业内,有不同层级的市场规模需要你去测算。

根据斯坦福大学兼职教授Steve Blank(他本身是个连续创业者)在《创业者手册》中的提到的,我们可以把某一行业的市场分层三个层级:

潜在市场:Total Addressable Market,TAM

可服务市场:Served Available Market,SAM

可获得市场:Served Obtained Market,SOM

类比一下就是:

TAM:蛋糕盒有多大?未来蛋糕最大能做到多大?

SAM:蛋糕现在有多大?

SOM:你能分到多少蛋糕?

导入期阶段我们要特别留意TAM。

一级市场投资主要投资未上市企业。最理想的退出方式,是通过上市。所以一般我们需要优先投资有上市可能性的公司。

而公司要上市,是有规模的门槛的。当TAM不够大,企业能分到的蛋糕也不可能大到哪里去。

成长期阶段我们要特别留意TAM和SAM。

这主要是为了确认行业是不是快到发展瓶颈了。SAM去除以TAM,其实就是类似渗透率的概念(只不过渗透率用的是用户数,而这里用的是销售额)。

如果这个数值已经比较大了,这也意味着留给成长期的时间已经不多了,高增速也不见得可以维持很久。

成熟期阶段我们主要留意的则是SAM和SOM。

SOM除以SAM,得到的数字就是市场份额。而在成熟期,一个投资的核心逻辑就是市场集中度的提升——行业龙头可以通过各种整合手段,拿下更多的市场份额。

③ 护城河:防守性

拥有护城河的企业可以实现更高的营收以及更低的成本。

行业头部的企业如果拥有护城河,则该行业短期落入衰退期的概率会比较小。

而要构建护城河,核心就是两点:

一是,独占生产要素(包括劳动力、土地、资本、技术、数据等),形成资源垄断的护城河。

二是,独占生产关系(包括跟政府机构、同行、供应商、客户的关系),形成网络效应的护城河。

以数据要素为例,人工智能行业或许是最容易看出数据作用的案例。

人工智能行业的基础是机器学习,而机器学习需要给程序“喂”大量的数据。比如人脸识别算法在训练时就要输入标注后的照片样本,训练人员会事先给照片标注好,哪些是男生,哪些是女生。

人工智能经过一系列归纳、总结规律之后,就能分辨出照片中的男女了。这个过程会沉淀大量的样本数据,并训练出一套算法。这些样本数据和算法就是企业乃至行业的护城河。

我的亲身经历也可以印证——2014年,我跟几个同学一起做了个工具叫Gradchef,用来帮国内大学生申请海外高校。

用户在Gradchef网站上输入自己的成绩(GPA)、TOEFL、GRE分数后,同时选择自己的学校和专业,算法就会给出推荐申请的学校列表。这个项目做了一年后,我们还是把这个项目给卖了。

之所以没有继续坚持做下去,是因为我们发现,要想有准确的申请推荐,需要大量数据。可我们使尽浑身解数也只到收集几万条数据——这个数量远远不够,落到某些冷门专业样本点可能就只有一两条。

而从事留学咨询业务的教育集团,每年都可以服务好几万名学生。从业多年,让它早已积累了海量数据,这些是收购我们项目的教育集团的护城河。也正是因为这道护城河,我们被这个行业拒之门外。

④ 盈利性:竞争格局

竞争格局可以从横向和纵向分开看——横向研究的是同行间怎么分蛋糕;纵向研究的则是上下游怎么分蛋糕。

只有整个行业的竞争格局比较好的时候,也就是横向竞争没那么激烈、纵向你又有议价权的时候,整个行业才能比较好的赚钱。

横向格局我们可以专注行业集中度这个指标,也就是头部企业占全市场的份额比例(比如CR4指的是行业前四企业的所有市场份额总和)。垄断和寡头行业在定价上更自由,自然更有兑现利润的潜力。

纵向格局我们则更在意的是各个环节的毛利率指标,一般具有议价能力的环节,毛利率会高很多。比如英伟达目前是整个AI行业里最赚钱的——这两年毛利率都在70%以上。

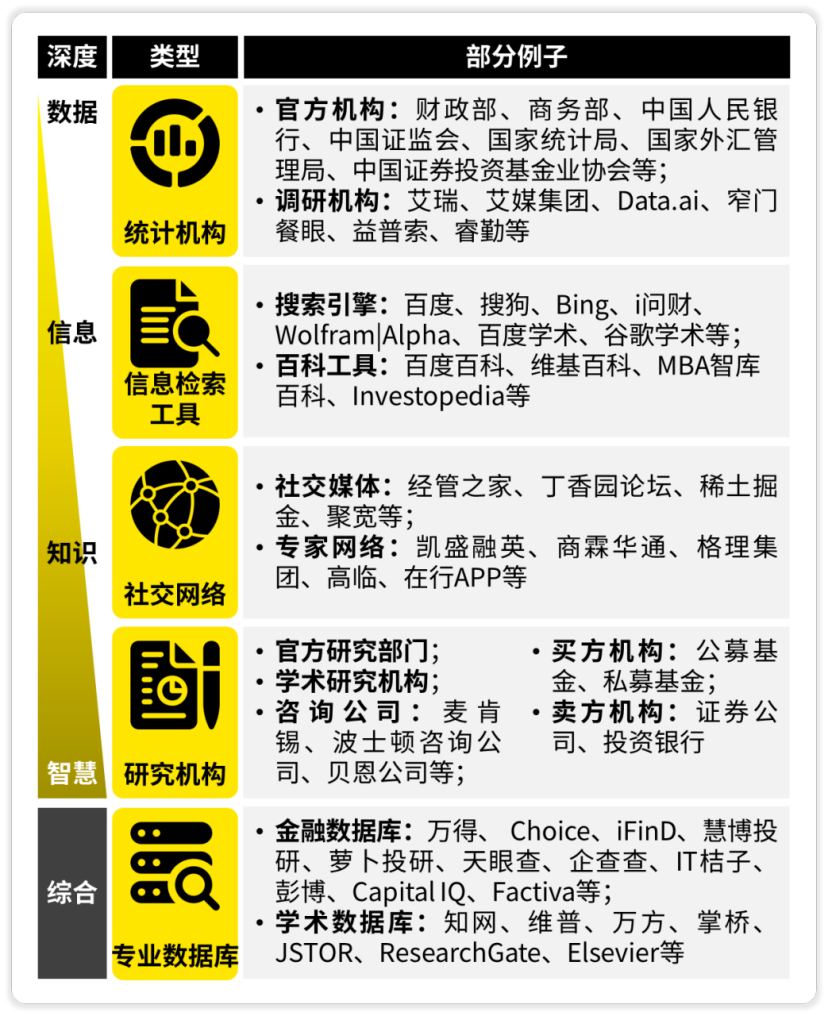

当然,第三步「按图索骥」最核心的,是训练自己「找资料」的能力(上述四个层面都需要各种数据和案例来论证)。

今天我也毫无保留地提供我们常用的数据来源:

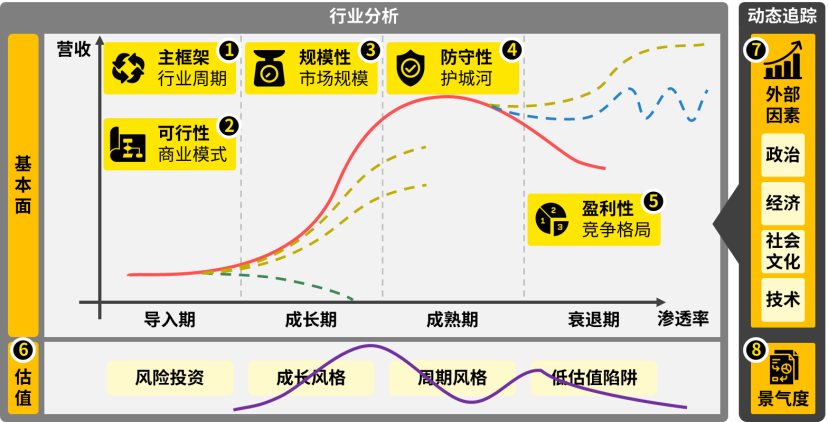

如果是落到投资上,我们还要额外考虑估值。

股价可以拆分为业绩和估值,所以落到投资上,估值也是需要仔细分析的。

不同阶段的行业估值会有自己的特点——比如成长期往往就是成长风格的高估值,而成熟期的更多就是周期风格了。

另外,我们还得持续追踪行业的景气度变化情况,而且也会持续追踪影响行业的外部因素的变化。

所以一个完整的行研框架应该是这样的:

一篇文章的篇幅,自然没法展开说明所有细节。

所以我写了《如何快速了解一个行业》这本书,仔细介绍每个环节的技巧。

顺带一提,我在书里也放了麦肯锡分析师们做研究、做图表输出的方法论,也分享了各种可以辅助研究的AI工具。

麦肯锡前分析师肖璟重磅新作,教你用底层分析框架做出明智决策;

人工智能时代的行业研究指南;

李一诺、邱天、徐冰、黄海、陈楸帆、廖红英、苏丽文、老钱联合推荐;

附赠电子版行业研究卡牌一套,涵盖50个核心概念。