兴业银行优逸白金卡限时活动,新老用户享现金红包,刷卡免两年年费!

原文标题:不过了吗?白金卡免2年年费,再给600红包

原文作者:聪明旅行

冷月清谈:

兴业银行悠逸白金卡停止线上申请后,聪明旅行寻找到了新的替代方案——兴业优逸白金卡。此次活动针对北京地区用户,新用户办理可享600元现金红包,老用户也可获得300元红包,同时通过刷卡达标可免除两年的年费。文章详细介绍了优逸商旅白金卡和优逸健康白金卡的权益,商旅白金卡提供机场贵宾厅服务和10:1的里程兑换比例,健康白金卡则提供专家预约挂号等健康服务,两张卡都提供380元的新户券包。此次活动限时限量,主要目的是为即将销卡的用户提供一个过渡方案。

怜星夜思:

1、兴业优逸白金卡这次的活动,新老用户都有福利,但如果只能选一张,你是会推荐商旅版还是健康版?为什么?

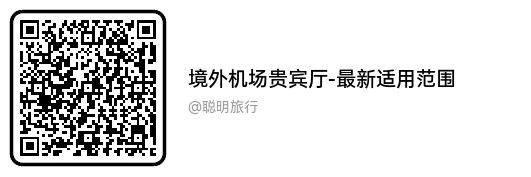

2、文章里提到兴业银行的里程兑换年初会下架,过几个月又会上架,这波操作的目的是什么?感觉有点迷惑...

3、除了文章里提到的贵宾厅和里程兑换,还有什么方法能最大化利用信用卡的权益?

2、文章里提到兴业银行的里程兑换年初会下架,过几个月又会上架,这波操作的目的是什么?感觉有点迷惑...

3、除了文章里提到的贵宾厅和里程兑换,还有什么方法能最大化利用信用卡的权益?

原文内容

朋友们,但凡有一张新卡能打,咱们都不至于这么念旧。

兴业运通行悠白确实停止线上申请了,酒店/乐园活动到现在也没续期,很明显兴业是不打算再主推这张卡了,也许真的要绝版了。而且没有900红包,再上车已经没意义了。

最近一个月,闪电这边处理完去年的所有返现,又去找各地客户经理问了个遍,目前兴业还真有个车能上,包括老户:

一次性刷免2年年费,再给新户600元、老户300元现金红包

这两张白金虽然权益相对简单,但是兴业也算够意思的,去年冲了行悠白的朋友,今年下车之前可以先安排这两张白金卡做衔接,同时再拿300元红包;新户拿600元红包,再免费用2年权益。

但是,这次限时限量限北京,其他城市会陆续跟进安排。

先看看这卡到底怎么个事。

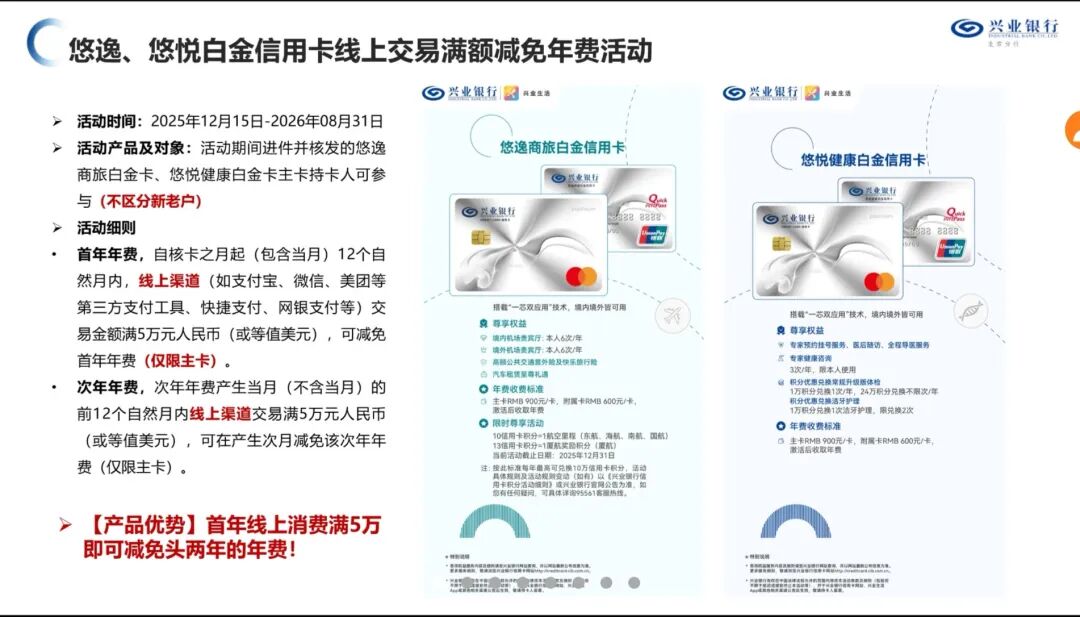

「免900元年费 x 2年」

一次刷免达标可以免2年年费的,兴业也算独一份了。批卡后12个月内,消费满5万元,直接免首年和次年。

年费免了2年,再看看卡权益值不值得上车。

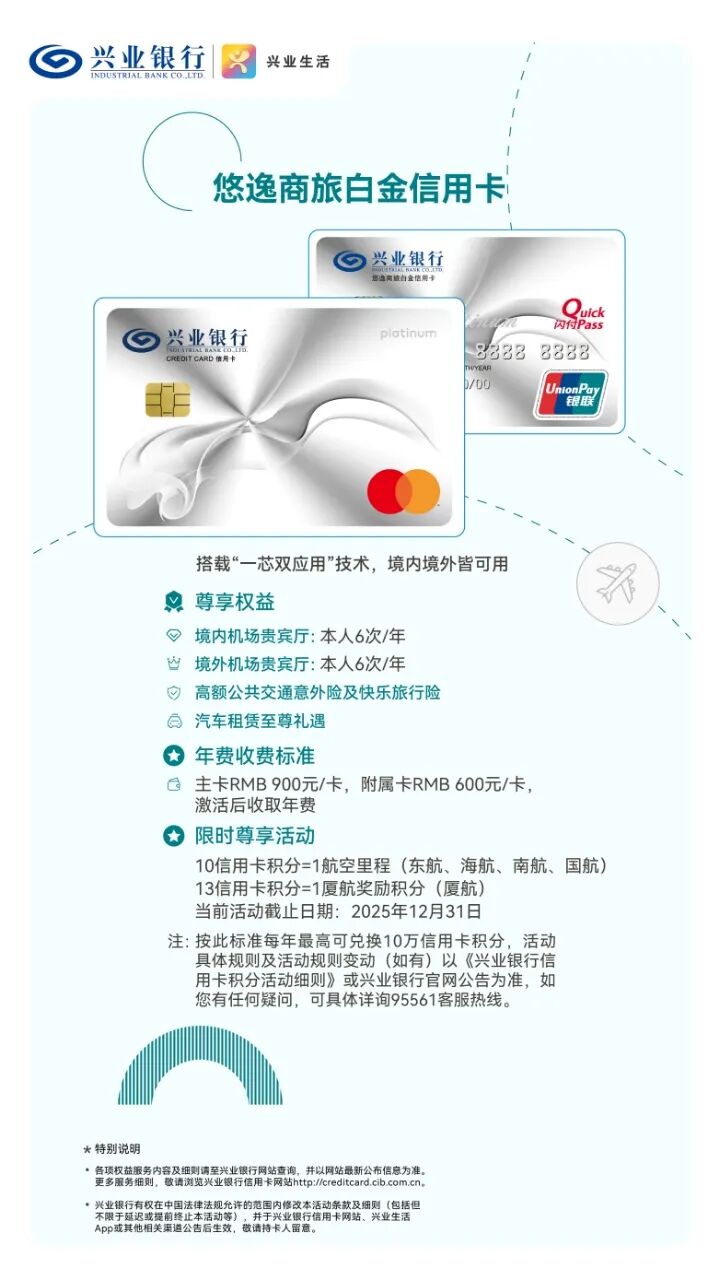

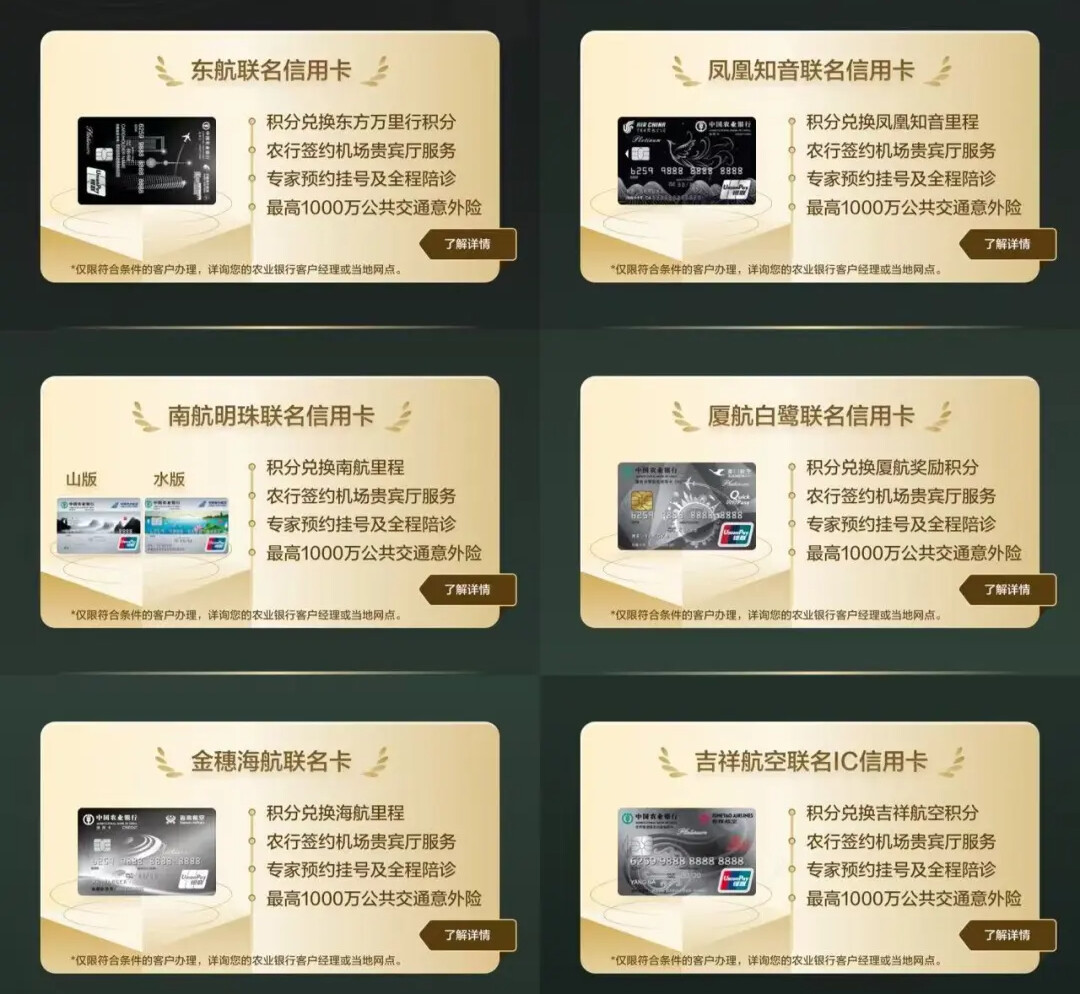

〔 优逸商旅白金 〕

「卡权益 & 年费」

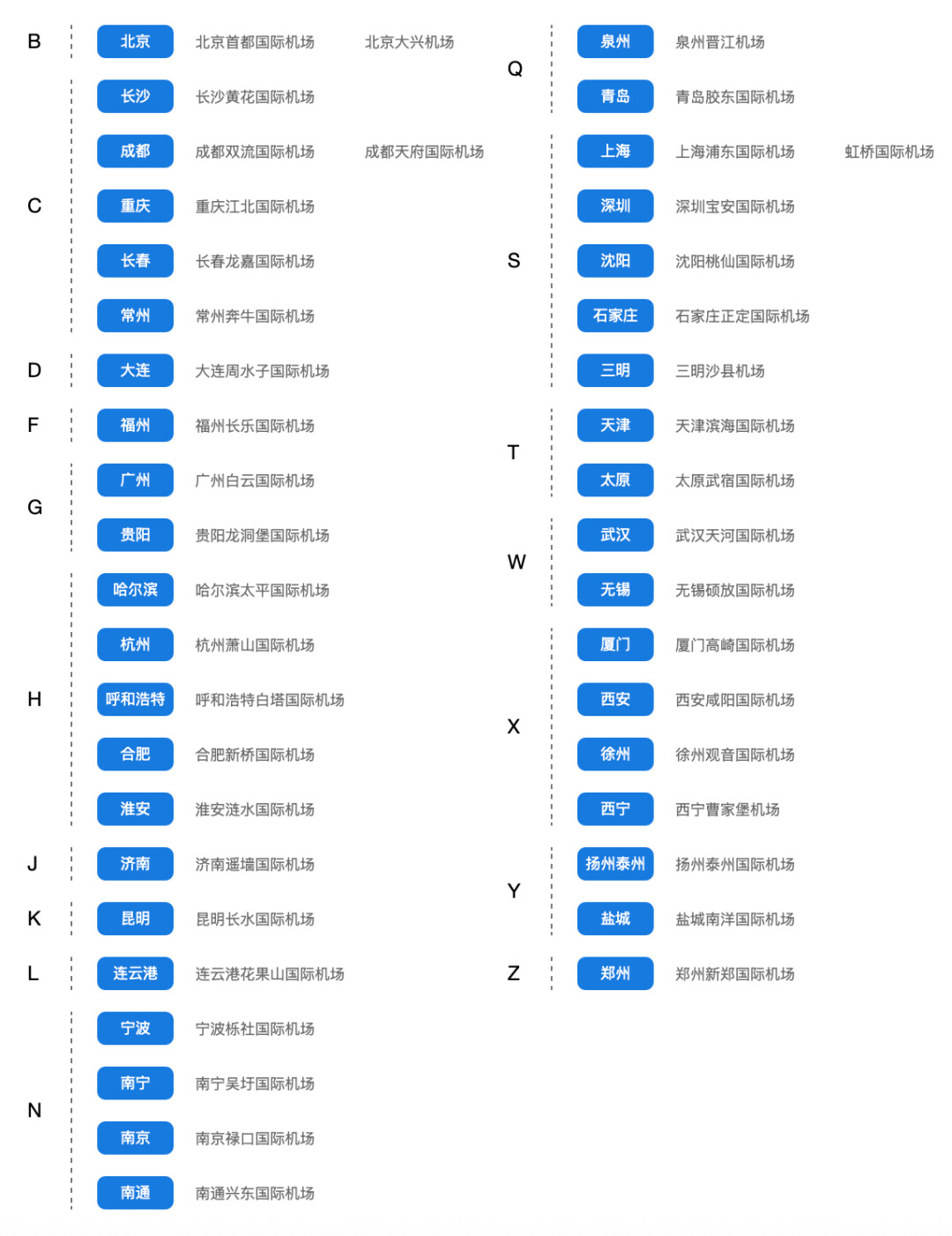

· 境内机场贵宾厅:6次/年

· 境外机场贵宾厅:2次/年

· 积分换里程:10:1 兑换国/南/海/亚万里程,上限1万里程/年

· 至尊租车:免1日租金,1次/年

· 年费政策:900元/年

「卡活动 & 福利」

· 新户领:380元券包

· 新户返现:600元现金红包

· 老户返现:300元现金红包

申请&返现 请添加 smartrip02

这张卡的核心权益就是贵宾厅,同时有10:1兑换里程,上限1万里程/年。

境内机场贵宾厅 6次/年

持卡本人每年6次境内贵宾厅,覆盖国内30多个机场的兴业自营贵宾厅,深圳、青岛等城市是贵宾楼,可享VIP贵宾服务。

机场贵宾厅 2次/年

境外贵宾厅,持卡本人2次,覆盖12个国际机场,包括新加坡、中国香港、吉隆坡和多伦多等。

里程

提醒:里程兑换年初下架是兴业的常规操作,按照以往经验,会在2/3月重新上架。

〔 优逸健康白金 〕

「卡权益 & 年费」

· 专家预约挂号服务:无限次,5名家属共享

· 全程导医:每年1次,5名家属共享

· 专家健康咨询:每年3次,限本人

· 积分兑换升级版体检:1万积分每年1次、24万积分无限次,5名家属共享

· 积分兑换洗牙:1万积分每免2次,5名家属共享

· 年费政策:900元/年

「卡活动 & 福利」

· 新户领:380元券包

· 新户返现:600元现金红包

· 老户返现:300元现金红包

申请&返现 请添加 smartrip02

健康版的核心权益是可与5名亲属共享的无限次预约挂号,如果是家里有病人需要常年就医,那么这张卡可以物尽其用。

专家预约挂号 无限次/年

覆盖全国主要城市的三甲医院,这种服务一般都是客服代劳,技术含量不高,但是省时省心,有刚需可以考虑。

〔 新户礼 380元券包 〕

380元券包,今年也续期了,记得按月领取。

「 聪明旅行 群友福利 」

现金红包属于聪明旅行的团办福利,与兴业银行官方活动无关,必须通过聪明旅行渠道申请并批核,才能获得。

这两张卡里最值得冲的无疑就是商旅白金,贵宾厅倒是其次,10:1拿亚万里程,还能免2年年费的卡,找遍全网也就是它了。

情况就是这么个情况,今年要销行悠白的朋友,趁着免年费和300元红包,这就是最好的火种卡。

- 所有数据截至1月23日-

如有出入,请以实际预订为准

小|程|序

酒店权益 一键查询

公|众|号

旅行 多一种玩法