国内外航司高卡升级路线迥异:国内重飞行,北美重消费。

原文标题:常旅客 | 航司高卡升级路线之别 国内拼航段 北美拼刷卡?

原文作者:青蛙飞旅

冷月清谈:

怜星夜思:

2、文章提到国内航司更看重“安全无事故”,这种理念对常旅客服务产生了哪些具体影响?

3、你认为未来国内航司的常旅客计划会朝着哪个方向发展?是继续坚持飞行里程累积,还是会更多地借鉴北美航司的消费模式?

原文内容

1. 路线之别

航司高卡是航空公司常旅客计划中的高级精英会籍,高卡的作用主要就是提升出行体验和降低出行成本。

高卡可进入贵宾休息室、享受优先值机安检登机与改签、增加免费托运行李额度、获得更多升舱机会、在航班延误或取消时享有更高的改签与保位优先级,同时还能获得里程积分加成,从而用更低的长期成本换取更高效、更舒适、更有保障的飞行体验。

要获得航司高卡传统方式就是得多飞,国内几大航司除了东航MU都是航段制,高卡升级保级都要看航段达标,唯独东航已经改为了消费制,银卡/金卡/白金卡达标要求分别是每12个月内机票消费满足¥2万/4万/10万。小蛙之前发过不少航司高卡挑战的活动,大部分都是特定要求的舱位+航段要求才能达标。

而这几年北美航司和国内航司已经走向了明显不同的路径,国内几大航司高卡升级保级依赖努力拼航段的传统方式,北美航司普遍是消费达标制(Revenue-Based)--没错,就是类似东航的消费制,要知道东航属于“乌合联盟” 天合联盟Skyteam,天合的带头大哥就是达美航空Delta,大航司里面会员等级消费制的始作俑者。

北美几大航司的里程计划有极强的金融属性,小蛙之前写过达美DL的营收案例,里程收入在其盈利点里占据了很大一笔。

比较反直觉的实际情况是北美几大航空公司根本不靠机票收入获利,例如按照达美公布的三季度财报来看,虽然靠卖机票客票营收高达135亿美元,但是运营庞大的机队和人员薪资开支也极大,支出达到了近150亿美元的规模,靠卖机票反而亏本了。

跟美国运通银行合作方的收益比累死累活运营机队的利润还高!这个买卖太划算了,毕竟运营机队靠卖机票赚钱的利润率普遍不高,不稳定性大,还时不时遇到员工罢工、燃油成本上涨等不确定因素,而通过银行合作和常旅客里程系统赚钱可太容易了,几乎可以说是躺着就能拿钱。

小羊毛666,公众号:青蛙飞旅

很可惜的是国内航司还没有这方面的运作,大部分航司对于里程还停留在单纯换机票换商品的阶段,内部审计时很多都被当做负债处理,之前据说就是内部审计的问题。

北美航司普遍是消费达标制(Revenue-Based),跟东航会员的模式类似,在机票/合作酒店/租车行的消费都能计入会员消费额,而且很多联名卡的消费都可以转换为会籍!

2. 刷卡领会籍

刷联名卡转定级积分,听起来感觉不可思议,但在北美几大航司里面却是大行其道。

甚至消费足够多的人可以直达顶级会籍,其中最极端、也最简单粗暴的,就是美国航空American Airlines。

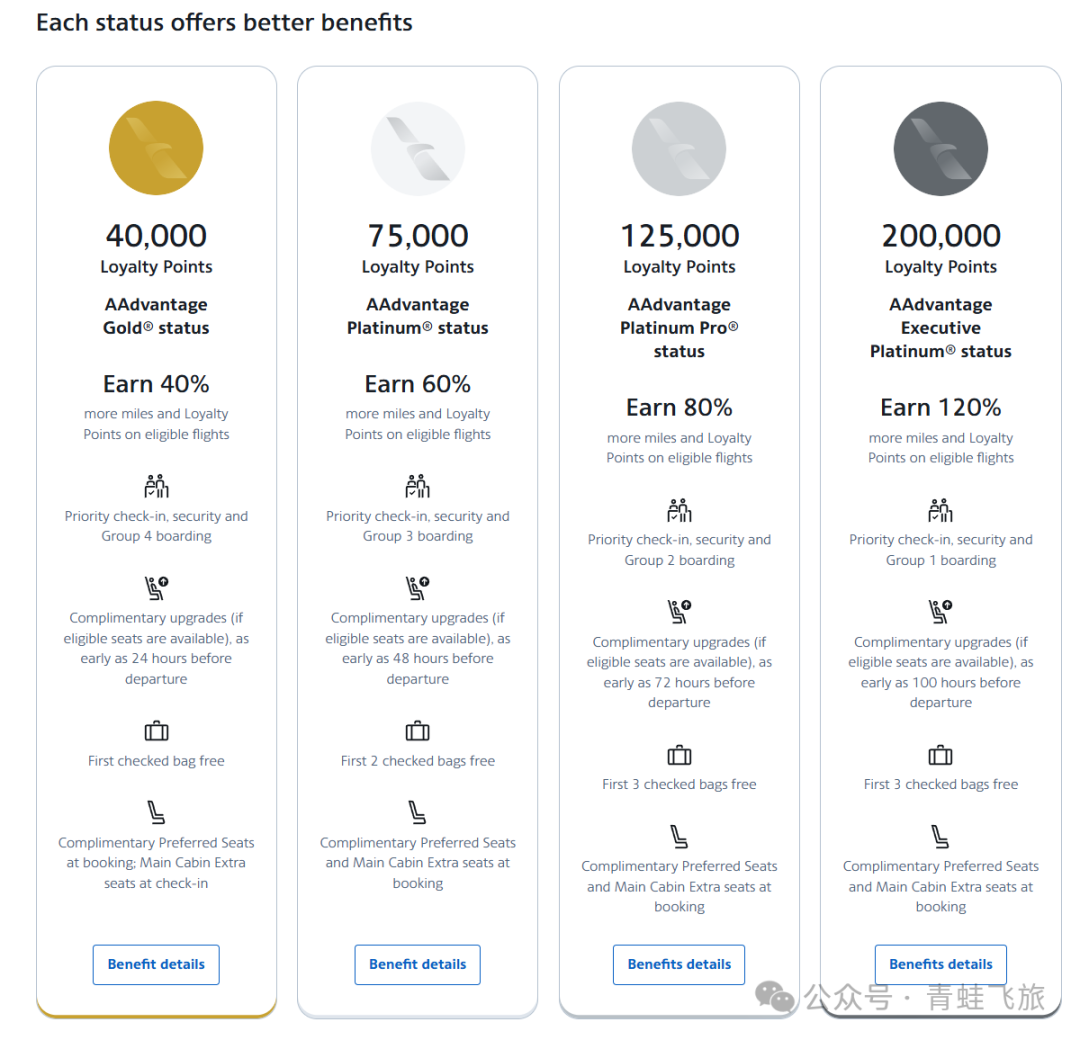

2.1 AA: “你尽情刷”。

AA 的定级积分系统 Loyalty Points 是AA会员等级的唯一计算方法,普通会员每花费 1 美元乘坐 AA 航班可累计 5 个 LP,详情看这篇:。

联名卡消费的逻辑非常简单粗暴——联名卡每消费 1 美元,就积累 1 个 LP,不分消费类别,不分联名卡等级,也不存在年度上限。多倍积分才看商户类别和联名卡等级,LP定级积分则完全无视,全部1:1。

可以说AA会籍本身被彻底“金融化”,40,000 LP 是Gold(寰宇红宝石Ruby),75,000 LP 是Platinum(寰宇蓝宝石Sapphire),125,000/200,000 LP 分别是 Platinum Pro/ Executive Platinum(都是寰宇绿宝石Emerald),你是什么级别只看对应的是 $4 万还是 $12.5 万的年度账单。

配合 这类高端卡,在达到 5万/9万 LP 后还能额外拿到 1 万 LP 奖励,升级路径会被进一步简化。到 2026 年,随着Barclay合作结束,Citi 成为唯一AA联名卡发行方,AA 的消费体系变得更集中、更可预期。

2.2 Delta: 我只看利润。

再来看我们的反派 老朋友达美航空Delta。

DL是另一种极端,会员定级系统MQD(Medallion Qualification Dollars) 体系已经完全抛弃了里程、航段这些传统概念,只看“你给我创造了多少$的价值”,在DL上消费1$就积累1$的MQD。另外DL有意思的是每兑换 100 里程可以拿到 1 MQD,理论上这一年兑换了100万里程就能拿到1万MQD成为金卡。

不仅如此,DL直接联名卡交年费就能拿高卡会籍。DL联名卡发行方是Amex,就是上文所述每年给达美输血近百亿美元的合作方。Delta SkyMiles Platinum / Platinum Business(年费$350),Reserve / Reserve Business (年费$650)美国运通联名卡持卡人,每年每卡可获得 $2,500 的 MQD,也就是所谓的Headstart MQD 。因此同时持有2/4张高端联名卡直接就能达标银卡/金卡,只不过年费成本很高。

考虑到乌合联盟Skyteam要Elite Plus才能被当作人对待,DL的银卡意义不大,至少需金卡起步。

那么持有联名卡送高卡会籍是什么内在逻辑呢?美帝是资本主义社会,航司和银行可从来不会做慈善。DL在25年第三季度的营收是152亿美元,净利润14.17亿美元,利润率约9.3%,原文戳:。

按照DL金卡的消费要求$10000,可以变相理解为,只要能让DL赚取平均利润率9.3%,也就是930美元/年,DL就完全不亏,非常乐意给出一个Gold金卡会籍。

假如同时持有4张高端联名卡,获得$10,000 MQD,总共年费是$2000/年,虽然不确定DL能不能从Amex拿到一部分年费,但是里程积分和休息室门票都是需要Amex向DL采购的,DL给出去的只是一个金卡会籍。DL非常鸡贼地把里程碑奖励门槛设置在$15,000 MQD,4张联名卡的成本完全可控。

考虑到DL对自家休息室准入极度抠门(只允许国际线和两舱机票,但高端联名卡提供休息室次数),毕竟没有联名卡的DL钻卡+国内经济舱机票≈狗,一样进不去Delta国内休息室,DL送出的联名卡金卡自身支出完全可控,至于境外会员权益则死命薅伙伴航空的羊毛就好了。

至于刷卡方面,Platinum每消费 $20 积累 $1 MQD,Reserve每消费 $10 积累 $1 MQD。如果你本身消费体量巨大,Reserve 卡10:1的比例更值得刷,假设持有一张Reserve,达到银卡/金卡/白金/钻石的消费量要求分别是 $25k /75k /125k /255k。不过真有这么高的消费量,用其他卡消费获得的返现更高。

2.3 真正的“变量”出现在阿拉斯加航空 Alaska Airlines。

去年跟 夏航 夏威夷航空合并之后,新的会员计划Atmos Rewards 推出,把 Status Points 做成了可以被大额消费撬动的工具。

BoA发行的每消费 $2 积 1 SP,本身就已经超过多数航司,再叠加周年常见的 10,000 SP 奖励,使得 Gold 会籍的获取成本被拉低到一个对刷卡党极其友好的区间。更关键的是,AS加入寰宇One World之后,Gold 对应的是寰宇一家的蓝宝石,而不是“航司自娱自乐”的内部等级,考虑到阿拉斯加Summit多倍积分规则比AA联名卡好很多(餐厅、境外消费一律3x,境外神卡),消费回报比AA高得多,年消费75k还赠送一张10万里程的兑换券,可以说AS是境外用户真正值得一卡流消费的联名卡。

但是Boa对ITIN用户并不友好,线下开过Checking的话批卡成功率大很多。

2.4 相比之下,Air Canada 的逻辑明显更“保守”。

SQC (Status Qualifying Credits)的引入,本质上也是消费制,冲击高等级会员基本上只看消费。联名卡不再能一步登天,而是作为飞行之外的稳定补充。

加拿大本土高端卡通过每 $5,000 积 1,000 SQC,并设置年度上限刚好把用户卡在 25K(星盟银卡) 这一档;而美版 Aeroplan 卡则更像是“捷径”,开卡直接送两年25K(星盟银卡),不过要消费$75K才能给35K (星盟金卡)。本质上,这是一个为已有飞行需求服务的体系,而不是为纯消费玩家设计的。

以上四家北美航司都不约而同把Gold金卡的联名卡消费要求都锚定在$75k左右,绝不是偶然,说明这个数值是经过反复推演计算出来的,既考虑了达标的可能,也稍微增加了门槛不至于让高级会员烂大街。

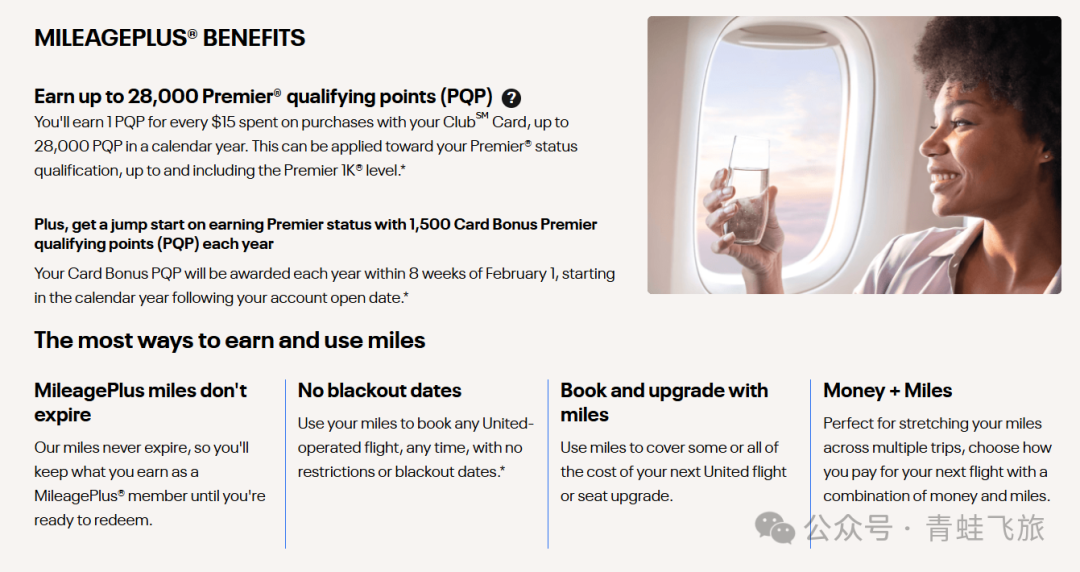

2.5 至于 United Airlines,结论反而最简单:刷卡只是点缀,PQP 的获取效率决定了,无论有没有封顶,想靠联名卡解决UA的会籍问题基本不现实,因为实在太难刷了。

UA会员升级制度是混合制,既可以按PQP消费达标,也可以按PQP+PQF航段达标混用达标。

高端卡United Club 每消费 $15 攒 1 PQP,封顶28,000 PQP, 即使拿个最基本的银卡都要消费$90k,这消费量隔壁都能拿金卡了。而且拿UA银卡不如直接用万豪钛金匹配,成本低多了。

UA高端联名卡更像是一张“买休息室的会员卡”,而不是会籍加速器。不过休息室这方面至少比达美厚道多了,不限次进入United Club休息室,免费带一人。

2.6 如果把所有体系摊平来看,可以得到一个非常现实的排序:

AA 是最彻底的“消费即会籍”模型;Alaska 也是新体系红利期的黑马,适合境外消费一卡流;Delta 高成本但方向性很强,只要能让DL赚到钱就能直接升金卡;Air Canada 是会籍态辅助工具;United 则几乎不适合被纳入“刷卡升会籍”的讨论范围。

换句话说,刷卡能不能解决问题,取决的从来不是你刷了多少,而是航司愿不愿意把会籍当作一种金融产品来卖。在这一点上,AA 和 Alaska,还有Delta已经明显走在前面了。

3. 写在最后

美国金融行业发达不是一句空话,体现在方方面面,航空公司的常旅客计划也不免金融化。企业追求利润,框架允许下都会往更容易获取利润的方向演变,北美几大航司不约而同都在往消费制发展,明确告诉外界,我们就是要赚钱,要盈利。至于怎么盈利,无论是卖机票还是卖里程卖会籍,只要能盈利,这些航司都来者不拒。

放在中国航司的语境下看,这种差异就更明显了。由于国情特殊,国内几大航司对于“安全无事故”的看重更多于盈利,以至于现在民航圈各种“跪式服务”和“投诉恐惧症”泛滥,管理层对一些恶意找茬的高卡会员无底线容忍,反而增加一线人员的压力,激化矛盾。

国航、东航、南航的常旅客体系,本质上仍是“飞行导向型奖励机制”,会籍主要奖励高频旅客,信用卡、消费行为只是边缘加速器。即便近年来不断推出联名卡、定级里程赠送、保级挑战、消费加速等工具,但核心逻辑并未改变——刷卡可以辅助,但无法取代飞行本身。会籍依然被视为“运营资源”,而非“可规模化出售的金融产品”。

-

相关阅读:

-

-

-

-

退改签:

可以参考这篇:

欢迎加入我们的知识星球和专属群:

美卡进阶系列 | 往期回顾:

美卡入门系列 | 往期回顾: