中国银行新卡卓悦Plus卡来袭!无限次机场贵宾厅是亮点,年费可通过积分或资产减免。值不值得办?看完这篇再决定!

原文标题:今年第一张“神卡”,你就说值不值吧?

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、文章里提到了用50万资产免年费,并将其与汇丰银行的信用卡做了对比。如果给你50万,你会选择放在中行享受卓悦Plus卡的权益,还是放在汇丰银行开通卓越理财账户,享受汇丰信用卡的权益?你会着重考虑哪些因素?

3、除了文章中提到的权益,你觉得这张卡还可以增加哪些权益,才能让你觉得它更有吸引力?你认为一张“神卡”应该具备哪些要素?

原文内容

上个月,一张中行新卡的权益图突然流出,直接点燃了整个卡圈!单看权益,说它是年度神卡真的毫不夸张。随着更多细节陆续曝光,这张迟迟未上线的大白金卡——卓悦Plus卡,终于揭开了神秘面纱。

它到底有没有传闻中那么神?能不能在2026年的卡圈杀出重围站稳脚跟?咱们今天就来好好盘一盘。

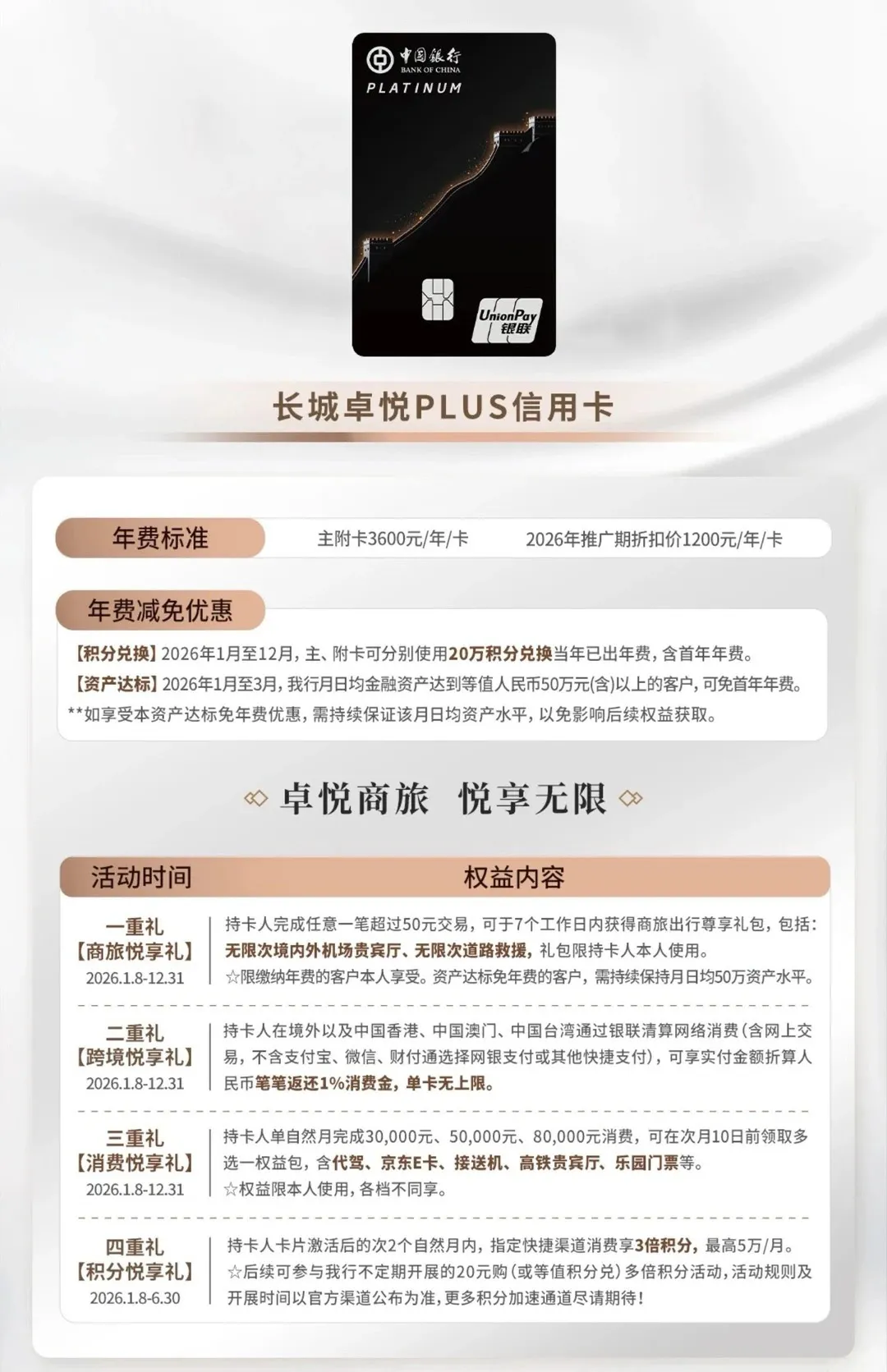

相信小伙伴已经留意到了,在开头介绍卓悦Plus卡的时候,定语为“大白金卡”。没错,和此前传闻其为银联钻石卡的情况不符,该卡的等级就是银联白金卡,通过卡面上的“PLATINUM”字样也可以得到印证。

卡片虽还未正式上线(预计1月8日),但目前流传出来的各类资料,已经足以让我们掌握该卡的99%的信息。我们逐个来看:

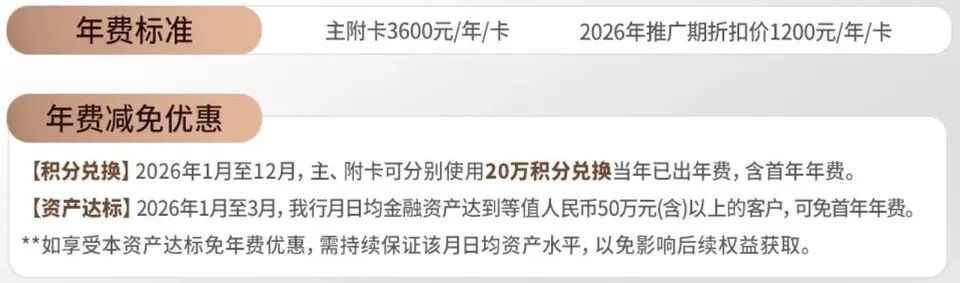

年费:主附卡3600元/年/卡,附属卡享主卡同等权益。2026年推广期享优惠价1200元/年/卡。

年费减免优惠:

-

积分兑换:2026年1月至12月,主附卡可分别使用20万积分兑换当年已出年费,含首年年费。

-

资产达标:2026年1月至3月,月日均金融资产达到等值人民币50万元(含)以上的客户,可免首年年费。

有三点需要注意:

-

尊享积分不可兑换年费;

-

从语言描述中,积分兑换年费政策大概率会延续,不局限于首年;

-

如选择资产达标免年费,则资产需一直保持达标才可享受权益。如资产不达标,则权益暂停使用。

我们来看具体权益:

商旅悦享礼

持卡人完成任意一笔超过50元交易,可于7个工作日内获得商旅出行尊享礼包,包括:无限次境内外机场贵宾厅、无限次道路救援,礼包限持卡人本人使用。

“无限次境内外机场贵宾厅”是该卡的最大亮点,但提供服务的是哪家供应商?目前并未说明。根据中行其它高端卡的情况分析,大概率是龙腾出行。那么是否为可使用“餐食体验厅”的“完整版龙腾”?建议不要报太大希望。

消费悦享礼

-

持卡人单月消费达3万/5万/8万元,可得“消费悦享礼”:

-

消费3万元:代驾、京东卡,高铁贵宾厅等择其一;

-

消费5万元:接送机、专家挂号、高铁贵宾厅*2等择其一;

-

消费8万元:高铁贵宾厅*3、乐园券等择其一。

积分悦享礼

卡片激活后的次2个自然月内,指定快捷渠道消费享5倍积分,最高5万/月。后续可参与20元购多倍积分活动。

此处仍有争议,暂不确定多倍积分是3倍还是5倍。但从需要花费20元购买的情况来看,帅帅认为5倍积分的可能性更大。

跨境悦享礼

持卡人在境外以及中国香港、中国澳门、中国台湾通过银联清算网络消费(含网上交易,不含支付宝、微信、财付通选择网银支付或其他快捷支付),可享实付金额折算人民币笔笔返还1%消费金,单卡无上限。

归纳下卡片的权益:

-

无限次境内外机场贵宾厅

-

无限次道路救援

-

消费达标可领接送机、高铁贵宾厅、京东卡等

-

赠送2个月多倍积分

-

境外消费笔笔1%返现

这些权益对应这样的年费,值不值?我们首先来看“消费悦享礼”,皆需消费获得,且消费金额不低。以接送机为例,需消费满5万元才可获得。老玩家都懂,硬刷5万元成本不低,还不如直接购买服务更划算。

故“消费悦享礼”这块权益,除非你本身就有那么多的消费需求,反之为了权益而去消费,不值。

那么排除掉“消费悦享礼”,非常普遍的境外消费1%返现以及车险都有送的道路救援。剩下的就只有无限次境内外机场贵宾厅。

所以这道题目就变成了:实打实掏1200元年费/20万积分/50万资产保持不动,去换一个境内外机场贵宾厅值不值?

这其中,20万积分应该是最优解决方案,毕竟之后会有多倍积分服务,攒分不是难题。最次的方案是通过50万资产去免年费,因为还得保持资产不动才能享受权益。但有一种情况除外,即有中行证券资产或本身在中行就有理财需求。

分析到这,值不值?要不要上车?相信小伙伴们根据自己的需求已经可以作出判断了。欢迎留言来说说看法。

其实50万资产达标免年费+使用权益这一条,很难不让人将其和汇丰银行的汇丰中国信用卡做对比。同样条件,汇丰中国的信用卡权益如下:

-

粤港澳跨境礼宾车或境外接送机,2次/年

-

机场/高铁贵宾厅,8次/年

-

境内礼宾车接送,6次/年(附属卡共享3次)

-

航空延误险(3小时赔500元,每超1小时加赔200元)

-

12:1累积里程(亚万、英航、国航、东航等)

-

附属卡一套免年费

卡片由银联钻石+万事达世界之极卡组成,皆为卡组织顶级卡片,可享受各自卡组织的权益。而且50万资产已可在汇丰开通卓越理财账户,逐步打开外卡的大门。目前开户还有价值几千的新户礼:

换你,你怎么选呢?但每次聊到汇丰中国信用卡,总有人跳出来说:汇丰理财收益差,损失的收益都够付好几次年费的了。

首先,这句话本身就有问题。不管哪家银行,代理的理财产品总有收益差和收益好的,汇丰也有年化几十个点的高收益产品,但收益和风险成正比,你敢买吗?理财收益差不差,其实还是自身的投资眼光和经验的问题。

从几年前介绍汇丰卓越理财的玩法开始,帅帅就一直推荐不懂理财的小伙伴入手汇丰代销的“平安14天”产品。刚通过净值算了下这款产品去年的年化,差不多在1.55%。这个年化,算不上好,但也绝对不能说差(不过和相比还是有差距的)。毕竟现在银行的活期存款利率早已在1%以下,定期也只在1%左右徘徊。

当然你要说这钱去年去投资黄金和白银,不比汇丰香多了?嗯,要这么说的话,你赢了。