中行新卡长城卓越PLUS白金卡亮相,高额消费和资产达标用户可享多重权益,活动持续至2026年底。

原文标题:中行新卡海报,最终成品来了

原文作者:爱生活的燃烧

冷月清谈:

怜星夜思:

2、消费悦享礼中,需要每月消费3万、5万、8万才能拿到权益,这个消费门槛对你来说高吗?你会为了拿权益特意去消费吗?

3、文章提到这张卡的活动可能会在2026年底结束,信用卡活动不确定性太大了,大家觉得申卡的时候应该更看重哪些因素?

原文内容

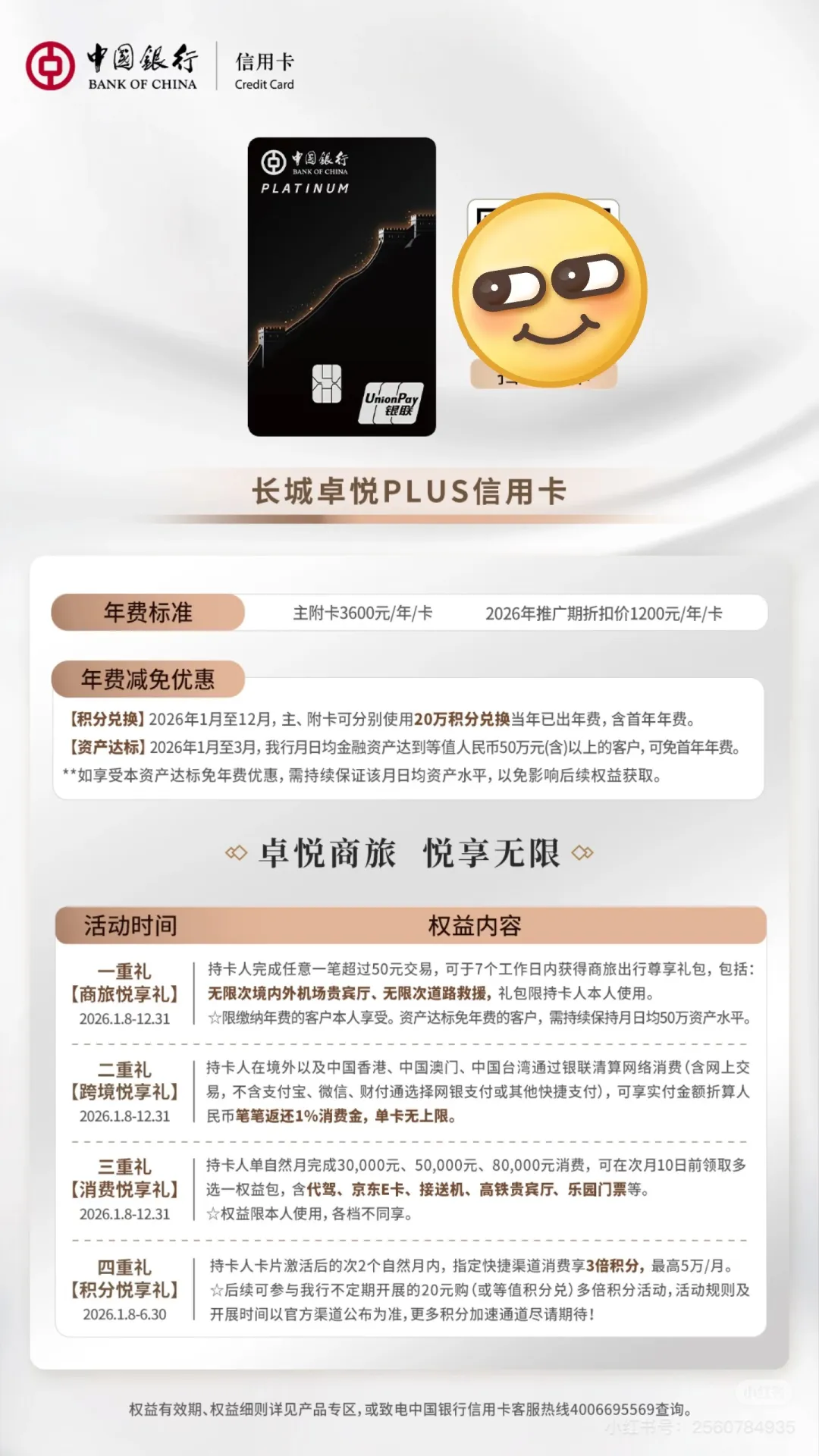

一、年费政策

主附卡3600元/年/卡,2026年推广期折扣价1200元/年/卡。

年费减免优惠有两种:

一是积分兑换,2026年1月至12月,主、附卡可分别用20万积分兑换当年已出年费,含首年年费。

二是资产达标,2026年1月至3月,中行月日均资产达50万元(含)以上的客户,可免首年年费。

如享资产达标免年费优惠,需持续保证该月日均资产水平,以免影响后续权益获取。

二、主要活动

1、商旅悦享礼,2026.1.8-12.31期间,持卡人完成任意一笔超过50元交易,可于7个工作日内获得商旅出行尊享礼包。

礼包包括:无限次境内外机场贵宾厅、无限次道路救援。

限缴纳年费的客户本人享用。积分兑换年费的客户是可以使用的,毕竟年费是先收后抵。

资产达标免年费的客户,需持续保持月日均50万资产水平。这就是前面说的,资产必须长期保持在中行,否则权益无法使用。

2、跨境悦享礼,2026.1.8-12.31期间,持卡人在境外及中国港澳台通过银联清算网络消费,可享笔笔返还1%消费金,单卡无上限。

3、消费悦享礼,2026.1.8-12.31期间,持卡人单自然月完成3万、5万、8万元消费,可在次月10日前领取多选一权益包。

含代驾、京东E卡、接送机、高铁贵宾厅、乐园门票等。权益限本人使用,各档不同享。

根据之前爆料的信息:

消费3万元:代驾、京东卡、高铁贵宾厅等选其一;

消费5万元:接送机、专家预约、高铁贵宾厅*2等选其一;

消费8万元:高铁贵宾厅*3、乐园券等选其一。

各档不同享的意思,只能选择一档领取其一,不能每档达标每档领。

消费达标较高一档客户,可选择较低一档礼包。

4、积分悦享礼,2026.1.8-6.30期间,持卡人卡片激活后的次2个自然月内,指定快捷渠道消费享3倍积分,最高5万积分/月。

后续可参与中行不定期开展的20元购(或等值积分兑)多倍积分活动,活动规则及开展时间以官方渠道公布为准。

之前爆料的5倍积分降为3倍,而且每月上限才5万积分,大失所望!

三、简单总结

既然权益从2026.1.8开始,那这张卡基本是1.7或者1.8正式上线。

这卡比较适合消费高的同学申请,一是多倍积分可兑换年费,二是消费达标可获得更多权益。

比如每月消费5万元,可以领1次接送机或2次高铁贵宾厅,搭配无限次机场贵宾厅,是张好卡。

这卡还适合有50万元资产长期在中行的同学,相当于免费拿张白金卡,还送你无限次机场贵宾厅。

但要注意的是,中行这次只讲这张卡有1234个活动,目前活动时间持续到6月底或者12月底。

至于下半年或者明年这些活动续不续,可能连中行自己都不知道。

大家玩卡这么多年,应该知道信用卡根本不讲将来。

2026-01-05

2026-01-05

2026-01-04

2026-01-02