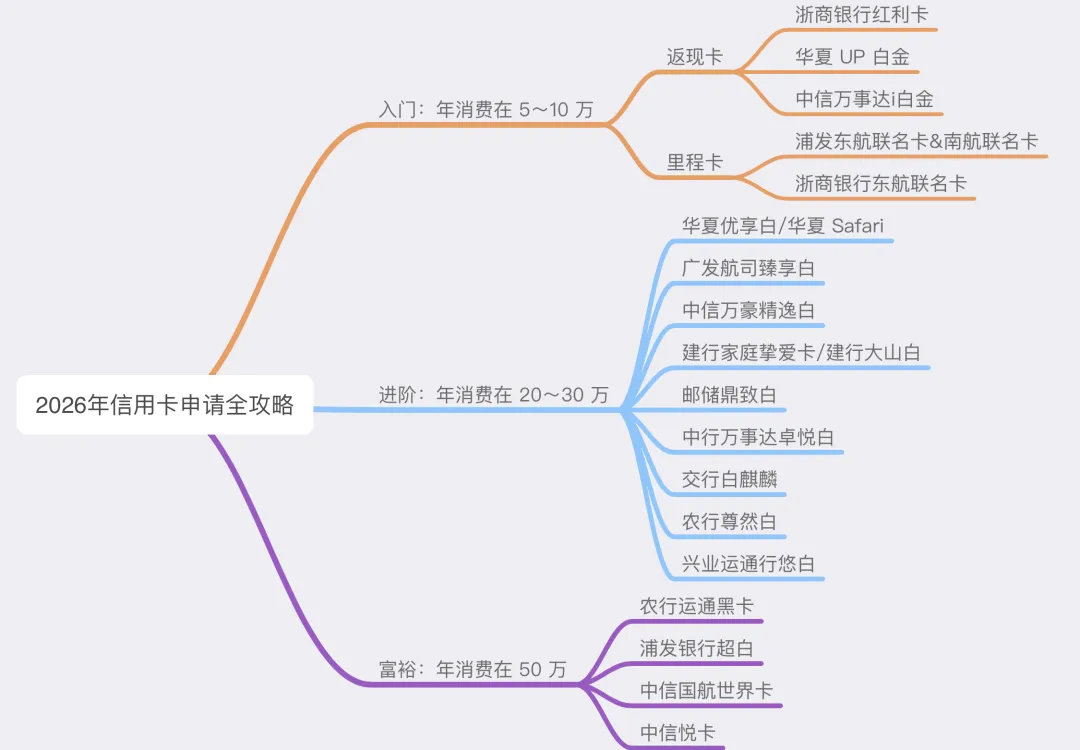

信用卡数量持续减少,但活动增多,蓝翼带来2026信用卡申请攻略,推荐各消费层级最佳选择,助力玩转返现、里程与酒店积分!

原文标题:收藏|2026信用卡申请全攻略

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、文章中提到了“个人信用修复”政策,你认为这个政策对持卡人来说意味着什么?在日常生活中,我们应该如何维护好个人信用?

3、文章将信用卡分为了入门、进阶和高端三个档次,你认为这种分级方式合理吗?在你看来,不同档次的信用卡应该侧重哪些权益和服务?

原文内容

转眼又是一年,回顾刚刚过去的 2025 年,信用卡行业从「跑马圈地」的粗放式增长模式向「精耕细作」的存量优化转型的大趋势依旧明显。

首先是规模继续收缩。根据人民银行 2025 年 9 月发布的 2025 年第三季度支付体系运行总体概况,相比 2022 年第三季度的最高峰值,信用卡数量已经减少约 1 亿张 —— 这也是连续 12 个季度下跌。这背后不仅是监管层面对「睡眠卡清理」的要求,也存在着年轻用户拓展不足,信用卡产品吸引力下降的隐忧。

对应的是信用卡业务在银行内部的定位调整。据统计,年内已有超过 60 家银行信用卡中心终止营业,有的是因为业务不善,也有的是调整为分行运营以适应属地零售业务的统一经营。

而除了规模上的持续缩减,信用卡结构优化依然面临着挑战。多家大中型银行的信用卡不良率同比上升。例如工商银行信用卡不良率上升至 3.75%,交通银行接近 3%。且部分上市银行的信用卡累计消费额和透支余额同比下降。这显示出在降低风险、提振消费信心方面,信用卡行业依然有很长的路要走。

当然,也有好消息,比如央行在 2025 年 12 月份推出了「个人信用修复」的政策;以及此前部分地区开始尝试远程审核开卡、通过网络手段打破三亲见的硬性要求等等,可以看作监管和政策层面开始对信用卡行业「松绑」。

那么,就让我们一起来看一看,经过 2025 年的洗礼,有哪些信用卡依然坚挺吧。

照例,蓝翼还是分为入门、进阶和高端,入门卡又包括为返现卡与里程卡;而进阶和高端则不分返现和里程,因为返现卡都在入门里讲完咯。

那么,我们先从入门卡说起。

入门:欲登卡径,辨向先行——消费在 5~10 万元档

入门:欲登卡径,辨向先行——消费在 5~10 万元档

入门:欲登卡径,辨向先行——消费在 5~10 万元档

很多新读者会问:办信用卡是为了什么,攒积分又是为了什么?蓝翼认为:信用卡价值的「三驾马车」便是返现、航空里程和酒店积分。大家应该根据自身消费习惯和生活方式,选择最适合自己的价值兑换路径。

返现卡通过现金回馈与刷卡金,给于持卡人最直接的回馈,而且往往门槛不高,所以非常适合入门。而航空里程和酒店积分都可以帮助降低出行成本,尤其是航空里程更是硬通货;但是这两者都需要攒够一定的数量才能用出价值,因此在选择的时候需要注意自身的消费能力。不过蓝翼在入门卡这个消费区间,没有找到合适的酒店积分卡,那么就只写返现和里程吧。

让我们来看一看究竟有什么卡值得入吧:

返现卡:日常开支的「回血」神器

随着广发返利卡在 2025 年底退出,2026 年的返现市场由浙商、中信和华夏三足鼎立。

浙商银行红利卡则以其微信、支付宝 1% 的普适性返现著称。而华夏 UP 白金则以云闪付可返的优势暂居榜眼。中信万事达 i 白金在 2025 年升级后,复刻了高额返现模式,月消费满 3000 元即可轻松获取百元返现券,不过仅限抖音、美团、盒马和宜家等渠道。

那么,让我们来具体看一看吧:

浙商红利卡/浙商诗画卡(银联)

浙商红利卡和浙商诗画卡对于支付宝和微信直接了当的返现,但是对于其他商户却没有积分;不过大部分情况下,微信和支付宝对于线上交易都够用。

-

年费:

-

首年免年费,次年白金卡 6 笔,金卡 3 笔

-

权益

-

在支付宝、微信渠道消费,可按 1% 比例累计立减金;立减金总额按 10 的倍数取整,作抹零处理,金卡和白金卡具有一样的兑换比例,点赞。

-

白金卡和金卡每月累计上限为 100 元立减金,但需每月消费满 10 笔(各类渠道均可),另外当月办理 5000 元以上账单分期且满 6 期,累计上限可调为 200 元。

-

兑换规则:可于次月第 10 个工作日开始通过浙商手机银行-信用卡-我的权益-红利卡模块,领取微信立减金

-

微信立减金的领取有效期为次月第 10 个工作日-次月底,从领取之日起有效期为 15 天。

浙商银行红利卡/诗画卡:

-

权益:★☆☆☆☆

-

里程/返现/积分:★★★★☆

华夏 UP 白金(银联)

好久没看到华夏银行了,依稀记得上一次写它,还是华夏精英尊尚白的时候。不过最近一两年华夏推出了很多好卡,比如这张 UP 白金。

-

年费:

-

首年免年费,次年 50UP 金兑换年费(消费 5000 元可获得 50UP 金)

-

45 岁以下可申请,原本是 35 岁

-

权益:

-

在支付宝、微信、云闪付渠道消费,可按 1% 比例累计立减金

-

每自然月必须有 10 笔及以上的交易,并且满足条件的交易里不能有退款哟。

-

可用 UP 金兑换的种类:

-

支付宝代金券 20 元:35 UP 金

-

微信立减金 20 元:35 UP 金

-

还有一些代金券之类,比如星巴克代金券,大家觉得换啥好呢?

蓝翼觉得,虽然华夏 UP 白金比起去年也下降了挺多,但是好在不像某家银行,说停发就停发,真是扼腕啊……

华夏 UP 白金

-

权益:★☆☆☆☆

-

里程/返现/积分:★★★☆☆

中信万事达 i 白金(万事达)

中信 10 年前推出了一张银联 i 白金,现在则是推出了万事达 i 白金,不过银联版的 i 白金已经死透透了,而且万事达 i 白金要新用户才可以办……

-

年费:

-

首年免年费,次年 12 笔

-

权益

-

返现权益

-

美团、大众点评、抖音、盒马、cdf 中免、宜家等主流消费场景 10% 消费返现

-

返现上限每个月 100 元

-

每月需消费满 3000 元(扣除退货后),次月方可获得返现资格

-

延误险

-

2 小时最高赔付 1000 元(需使用该卡支付机票款)

-

每月需消费满 3000 元(扣除退货后),次月方可获得返现资格。

中信万事达 i 白金:

-

权益:★★☆☆☆

-

里程/返现/积分:★★★☆☆

里程卡:开启飞行积分之路

不少读者入门信用卡,想必都是希望用里程来兑换年度出行的机票。那么,有什么卡适合初学者积累里程呢?

浦发航司联名卡(万事达 & 银联)

浦发的航司联名卡属于「入门级」里程卡,最大的特点是信报合一且自动兑换。

-

年费:

-

东航:免年费

-

南航:首年免,之后每年刷 6 笔

-

权益:

-

东航金卡、南航白金卡消费 15 元 : 1 里程

由于 2025 年 12 月 25 日,东航暂停合作伙伴银行积分兑换「东方万里行」积分,因此蓝翼觉得推荐航司联名卡会是一条正解。毕竟航司联名卡作为银行和航司两方展开了深切合作的联名卡,联名卡的里程积累逻辑与综合积分兑换不同,通常受合同保护较深。

浦发航司联名卡

-

权益:★☆☆☆☆

-

里程/返现/积分:★★☆☆☆

浙商东航白金卡(银联)

浙商东航白金卡也是蓝翼文中的常客,它以不错的消费 -> 里程转化比例赢得大家的喜爱。

-

年费:

-

浙商东航白:首年免,之后每年刷 6 笔

-

权益:

-

浙商东航白每消费 12 元 : 1 里程

-

线下交易都给积分,线上只有支付宝给积分

-

上限:4000 里程/月,4 万里程/年

蓝翼认为,虽然浙商把浙商东航白的上限砍了一半,不过每年将近 50 万消费也不是件容易的事情;要是连浙商东航白都能消费满额的话,请移步更高端的卡。

浙商东航白金卡(银联)

-

权益:★☆☆☆☆

-

里程/返现/积分:★★☆☆☆

进阶:提升出行品质——消费在 20-30 万元档

进阶:提升出行品质——消费在 20-30 万元档

当卡友们的消费能力提升,追求更舒适的出行体验时,大白金卡便进入了视野。进阶卡包括刚性年费的卡或是用高额积分来换取年费的卡,那么什么卡值得办呢?我们且来看看吧。

ps 新卡靠前,老卡靠后哦~

华夏优享白(银联) / 华夏 Safari(运通)

不得不说,华夏表现真不错。不过只对于新户给力~

先来看看华夏 Safari 卡(2026 年活动待出):

-

年费:

-

首年年费

-

新客户:首年年费 15 万积分兑换

-

老客户:1200 元+ 5 万积分抵扣

-

次年年费15 万积分兑换

-

权益

-

酒店:3 间夜

-

机场高铁贵宾:6 点,机场 1 点高铁 0.5 点,提供商空港易行可吃饭不能带人

-

接送机:6 次,同城不限公里

-

境内机场速通:6 次,不能带人

-

代驾服务:6 次,50 千米

-

体检:1 次,限本人

蓝翼认为,华夏 Safari 的权益非常扎实,包括接送机/机场高铁贵宾/机场速通/代驾;尤其是接送机次数较多,新户可以申请。

华夏 Safari

-

权益:★★★★☆

-

里程/返现/积分:★☆☆☆☆

再来看看优享白的权益:

-

年费:

-

首年年费

-

新客户:批核后三个月内使用 5 万积分兑换或者连续 6 期月消费 5000,第 7 期返年费

-

老客户:380 元 + 2 万积分

-

次年年费:5 万积分

-

开卡礼:

-

新户开卡立享 240 元微信立减金,12 个月各领取一张 20 元

-

权益

-

机场贵宾权益 6 次或高铁贵宾厅权益 12 次

-

代驾 6 次,每次上限 50 公里

-

机场速通 3 次

-

高端健身服务 2 次,

-

5 选 1五星酒店游泳和健身 / 室内滑雪 / 室外滑雪周末 4 小时 / 马术 / 滑冰

-

洗牙 2 次

-

分期 4 折券,鸡肋

-

加油权益:中石油 300 元减 60 元

优享白也是一张新户卡,如果新户办不下来 Safari 倒是可以考虑优享白。

华夏优享白

-

权益:★★★☆☆

-

里程/返现/积分:★☆☆☆☆

广发航司臻享白系列(南航/东航/国航)(银联)

虽然说广发航司臻享白都是刚性年费的卡,但是蓝翼倒是觉得目前看来倒是值得办:因为大环境如此,通过信用卡消费积分换里程越来越难,且兑换比例和上限限制也越来越多。因此如果办一张航司联名的刚性年费的卡,对于里程党来说相当于双重保险。

这套联名卡包括了国东南三家主流航司,大家可以可以根据常驻城市和主飞的联盟计划来选择,这里就不展开了。那么让我们看看广发航司臻享白的权益吧:

-

年费:

-

每年刚性年费 800 元/年

-

权益

-

积分

-

10 元: 1 里程

-

每年 6 万里程上限

-

不同航司里程独立计算

-

贵宾厅:

-

机场:本人无限

-

高铁:4 次/年

-

就医绿色通道:3 次

-

广发商城券

-

每季度商旅类交易≥ 10000 元(在线交易不算),可获赠

-

10000 元 ≤ 季度消费金额 < 30000 元,70 元

-

30000 元 ≤ 季度消费金额 < 60000 元,220 元

-

60000 元 ≤ 季度消费金额,460 元

广发航司臻享白这三张联名卡各有特点,无论是 10:1 的里程比例,还是商旅达标送的广发商城券,还有无限的机场贵宾厅,对于商旅人士可谓非常适合。

广发航司臻享白:

-

权益:★★★☆☆

-

里程/返现/积分:★★★★☆

中信万豪精逸白(银联)

既然讲到了航空,那么也就来讲讲酒店联名卡。这几年中信的万豪联名卡发的比较好,原因在于万豪送房晚数,这对保级的万豪用户来说实属不容易;比如说万豪精逸白就送 10 N / 年,而白金卡保级只需要 50N / 年,倒是很可观呢。

那么我们就来看看这张卡的权益:

-

年费:980 元/年 刚性年费

-

权益

-

万豪权益

-

房晚数:每年 10 个

-

万豪会籍:自动成为万豪金卡

-

免费房晚:1 房晚/年,不超过 12500 积分

-

万豪住宿:9 折

-

万豪餐饮:8 折

-

中信权益

-

贵宾厅:4 点/年

-

挂号:3 次/年

-

延误险:最高 1000 元/ 2 小时

-

消费积分:

-

酒店内消费:10 元 / 2 万豪积分

-

酒店外消费:10 元 / 1 万豪积分积分

-

上限:10000 积分/月其中线上 2000 积分/月

蓝翼觉得,对于常住万豪酒店的常旅客来说,这是一张性值得办的好卡。

中信万豪精逸白:

-

权益:★★★☆☆

-

里程/返现/积分:★★★☆☆

建行家庭挚爱卡(银联/万事达) & 建行大山白(银联)

这两张卡可以说构成了建行的高端护城河。先是建行大山白借着接送机和 CIP 崭露头角(不过 CIP 已挂),后有建行家庭挚爱卡凭着医院挂号和接送机强势出道。

家庭挚爱卡的权益:

-

年费:

-

580 元,可用 20 万积分兑换

-

附属卡:2 张免费

-

权益

-

接送机:每年 2 次

-

-

陪同导诊:每年 6 次

-

代驾:每年 6 次

-

延误险:每 4 小时 200 元,最高 2000 元/年

-

新户礼

-

办卡当月/上月建行月日均≥20 万 / 建行代发工资客户(平均代发工资 ≥2 万)/ 建行房贷用户,可得 5 万积分

这张卡可以作为新入门进阶卡的跳板,因为它的年费只要 20 万积分就能搞定。

建行家庭挚爱卡:

-

权益:★★★☆☆

-

里程/返现/积分:★☆☆☆☆

再来看看大山白的权益,由于双币版已经停发,因此蓝翼在这里推荐银联版:

-

年费:

-

1800 元,可用 40 万积分兑换

-

附属卡:1 张免费

-

权益

-

酒店:1 晚,398 元 + 1000 分或者 998 元 + 1000 分

-

接送机:3 次/年

-

龙腾:每年龙腾本人 5 次,附属卡也有,不过不可以吃饭哟

-

代驾:30 公里 6 次/年

-

陪同导诊:每年 6 次

-

延误险:每 4 小时 1000 元,最高 5000 元/年

-

积分:

-

线下消费双倍积分

-

新户礼:

-

支付宝/微信消费 3 笔 99 元,可得 10 万积分

-

支付宝/微信消费 3 笔 99 元,且核卡三个月内消费满 3 万元,可得 5 万积分

-

办卡当月/上月建行月日均≥20 万 / 建行代发工资客户(平均代发工资 ≥2 万)/ 建行房贷用户,可得 10 万积分

大山白比家庭挚爱白在权益上要丰盛许多,消费也要难上几倍,大家可根据实际消费能力选择。另外建行卡可以参加支付宝的宝藏特权,支付宝 1 万消费以内双倍积分,另外可以叠加一个消费 2 万获得 2 万积分。

建行大山白

-

权益:★★★☆☆

-

里程/返现/积分:★☆☆☆☆

邮储鼎致白(银联)

邮储鼎致白算是老面孔了,虽然有过调整,但仍不失为一张好卡。

说到邮储鼎致白具体的权益如下:

-

年费:

-

首年:3 个月内,消费 5.8 万

-

次年:2600 元,可用 20 万积分兑换

-

免息期 20 天,4 天宽限期

-

主要权益

-

商旅权益

-

接送机:2 次/年,每个月消费 1.5 万达标,支持高铁接送

-

龙腾:6 次/年,可吃饭

-

CIP:8 次/年

-

医疗权益

-

洗牙:1 次/年

-

挂号:2 次/年,专家号预约及陪同服务

-

其他权益

-

代办年检:每年 1 次

-

代驾:6 次/年,40 公里

-

道路救援:无限

来说说它的优缺点:

-

优点:

-

可吃饭的龙腾

-

2 次/年接送机权益(上个月消费达到 15000 元可激活一次),代驾、洗牙、机动车代办年检应有尽有

-

缺点:

-

积分获取难度较高,而且多余的积分也没啥用

邮储鼎致白:

-

权益:★★★☆☆

-

里程/返现/积分:★☆☆☆☆

中行白金卓悦卡是一张「入门难」,但是上手之后,倒是可以主要靠它来消费的卡片。

-

年费:

-

首年:800 元/年,刚性年费,理财等级及以上(资产类客户)可减免

-

次年:使用 15 万积分兑换年费,资产类客户减半

-

免息期 20 天, 8 天宽限期

-

开卡礼(完成 10 元交易):

-

1 次境内接送机

-

2 个礼遇金

-

礼遇金:

-

获得方式

-

满 1.5 万获赠 0.5 个礼遇金

-

满 3 万获赠 1 个礼遇金

-

每年不超过 8 个礼遇金

-

推荐使用

-

1 礼遇金换 1 次 60 公里以内的接送机

-

0.5 礼遇金换 1 次 20 公里以内的接送机

-

积分:

-

跨境 3 倍,微信 1 倍

来说说它的优缺点:

-

优点:

-

下卡礼 1 次接送机 + 2 个礼遇金已经很厚道啦,并且刷 12 万还可以再获得 4 个礼遇金 —— 等于 7 次接送机。可以说就接送机而言已经值回票价,不知道大家觉得呢?

-

缺点:

-

只有兑换接送机这个权益比较让人觉得心动,其他性价比一般

-

如果你在中行刚好有 20 万理财,那么中行白金卓悦卡倒是值得办

中行白金卓悦卡:

-

权益:★★★★☆

-

里程/返现/积分:★☆☆☆☆

交行白麒麟(万事达)

曾经的「三白」里面,目前白麒麟属于硕果仅存的一张,而且由于发行了全新的万事达版,也让大家多了个选择,考虑到万事达卡在境外权益的优势,蓝翼比较推荐万事达版本的。虽然去年交行在附属卡这块砍了一刀,但依然值得推荐。

交行白麒麟万事达卡的具体权益如下:

-

年费

-

首年:1000 元/年,刚性年费, 如没有交行白金卡(优逸/焕然/超逸白金不算在内),那么交年费之后,可以参加一个每个月消费 3*168,返现 100 元,持续一年的活动

-

次年:使用 25 万积分兑换年费

-

免息期 25 天, 3 天宽限期

-

主要权益

-

商旅权益

-

龙腾:6 次/年,不可吃饭

-

CIP:6 次/年

-

可申请附属卡,不超过 3 张免费,而且附属卡持卡人有共享的 6 次龙腾和 CIP,也就是说被阉割了一刀……

-

其它权益

-

代驾:6 次/年, 50 公里

-

延误险:2 小时最高 1000 元

这张卡的优势主要在于主卡和附属卡共享的龙腾和 CIP,调整后对于大多数家庭依然是够用的,此外延误险和 6 次代驾权益也都是很实用的。

交行白麒麟万事达卡:

-

权益:★★★☆☆

-

里程/返现/积分:★☆☆☆☆

农行尊然白金卡(银联)

农行在去年调整了无限 CIP 的标准,由原来的无限次改为现在每年免费 6 次,之后还可以扣积分用 3 次,但同时也保留了升级无限次的通道。关于这个调整后的影响,蓝翼之前也分析过,对大多数普通差旅用户和年度出游用户影响不大。值得注意的是农行也对积分换里程进行了限量措施,对于里程刚需来说,需要定闹钟啦。

鉴于农行又续了「月月返现」等核心活动,因此蓝翼认为在 2026 年农行依然能打,尤其是在 2025 年很风光的尊然系列,至于选哪张尊然卡?蓝翼推荐万事达或银联版。

-

年费

-

主卡 880 元

-

可用账户内 10 万积分兑换年费

-

新户礼:

-

开卡礼:开卡礼:机场高铁接送权益包 2次/代驾权益包 4 次/美的电器组合两件套/星巴克星礼卡 300 元 4 选 1。

-

权益:

-

机场 CIP:6 次/年免费,3 次/年可用 6 万积分兑换。另外皇冠或者年消费 50 万可升级为本人无限次。

-

导医:每年 3 次专家预约挂号及全程陪同就诊服务,大城市热门医生不推荐使用,常常一两个月还没挂上。。

-

积分:

-

5 倍积分,三选一

-

每月 19.9 元可购买微信额外 5 倍积分,上限 5 万分(即上限 1 万元)

-

每年 216 元可购买微信额外 5 倍积分,上限 5 万分(即上限 1 万元)

-

每月 46.6 元可购买微信/支付宝/京东/美团/抖音/拼多多/携程额外 5 倍积分,上限 10 万分(即上限 2 万元)

-

里程

-

农行支持海航、厦航和吉祥这三家航空公司的里程兑换(东航暂停)

-

其中农行会员体系中的钻石和皇冠支持每个月 6 号以 12.5:1 的比例兑换 1000 里程

-

按照 25:1 兑换,每年 10 万里程

-

优点:

-

微信支付 5 倍积分,每月需支付 19.9 元,上限 5 万分( 1 万元 )

-

(删除啦)银联专享乐园/酒店权益,每消费满 6000 元获得 1 个权益点,可兑换上海迪士尼、北京环球影城等热门乐园门票,或高端酒店住宿

-

缺点:

-

农行的积分兑换里程限额一言难尽

农行尊然白

-

权益:★★☆☆☆

-

里程/返现/积分:★★★☆☆

兴业运通行悠白(运通)

兴业运通行悠白的酒店和接送机非常有用,如果对接送机有需求话,那么可以考虑兴业运通行悠白。不过这张卡 2026 年的活动方案没有出,大家不妨观望一下再说?

-

年费:

-

主卡 900 元,刚性年费

-

权益

-

国内接送机:4 次/年

-

国际接送机:2 次/年

-

CIP:

-

本人 12 次/年

-

携伴额外 2 次/年

-

里程兑换

-

以 10 积分 : 1 里程兑换,每年上限 1 万里程,聊胜于无?

兴业运通行悠白:

-

权益:★★★☆☆(如果 2026 年可以接上酒店活动则可加一颗星)

-

里程/返现/积分:★★★☆☆

富裕:那人却在灯火阑珊处——消费在 50 万及以上

富裕:那人却在灯火阑珊处——消费在 50 万及以上

接下来这个章节,额度已经不再重要,而是如何更简单地用卡。毕竟当达到富裕阶层,那么必然是让卡为自己服务,而不是为了权益而改变自己的习惯,对吧?

农行运通黑金卡(运通)

去年运通在农行默默上了一张新卡,那便是农行黑金卡。不得不说设计师忒偷懒了,这尊贵黑有点「过了」?不过随着农行尊然白从无限改为 6 次,蓝翼觉得农行运通黑金卡倒是性价比凸显,那么我们就来看看它的权益吧?

-

年费:

-

3000 元/年,可用 40 万积分兑换年费

-

权益:

-

机场 CIP:本人无限次

-

高铁龙腾:本人无限次,不能吃饭

-

接送机场/高铁:6 次/年

-

导医:每年无限次专家预约挂号及全程陪同就诊服务,可持卡人本人+3 亲属预定

-

道路救援:无限次

-

积分:

-

5 倍积分,三选一

-

每月 19.9 元可购买微信额外 5 倍积分,上限 5 万分(即上限 1 万元)

-

每年 216 元可购买微信额外 5 倍积分,上限 5 万分(即上限 1 万元)

-

每月 46.6 元可购买微信/支付宝/京东/美团/抖音/拼多多/携程额外 5 倍积分,上限 10 万分(即上限 2 万元)

-

里程:

-

农行支持海航、厦航和吉祥这三家航空公司的里程兑换(东航暂停)

-

其中农行会员体系中的钻石和皇冠支持每个月 6 号以 12.5:1 的比例兑换 1000 里程

-

按照 25:1 兑换,每年 10 万里程

不得不说,如果不考虑下卡的难度,运通尊然白完全不敌农行运通黑金卡,只需要高一倍的积分兑换(20 万积分运通尊然 vs 40 万积分运通黑金),而且机场和高铁都可以本人无限次,更别说有 6 次接送机场/高铁咯。

农行运通黑金

-

权益:★★★★☆

-

里程/返现/积分:★★★☆☆

浦发运通超白(运通)

自从浦发 2016 年重新推出超白以后,超白一直以来就是蓝翼的年度推荐,转眼就是十年过去了。

随着 2026 年一季度的浦发高端卡权益公布,蓝翼松了口气:超白依然在!但是谁知道以后的超白会是什么样子呢?

-

年费:

-

首年年费:10000 元刚性年费

-

次年年费:60 万浦发积分抵扣

-

权益:

-

消费达标权益:

-

全家观影:每月 ≥18888 元,第一季度每月 6 张观影券,后续未知

-

基础权益:

-

境外线下返现:10%返现,第一季度可领一次上限 1000 元境外线下 10% 返现,后续未知

-

酒店住宿:弹性价格入住,不建议

-

境外接送机:第一季度 1 点,后续未知

-

境内接送机:第一季度 2 点,后续未知

-

机场贵宾厅:龙腾,不能进餐食厅

-

旅行不便险:到达延误 4 小时赔 600 元 / 第一季度最多赔 1250 元

-

积分:

-

10 积分 : 1 里程,第一季度 2.5 万里程兑换额度,后续未知

-

5 倍积分:每渠道 1.25 万元,上限 2.5 万元

-

超 6 积分:每渠道 1.2 万元,上限 3.6 万元,但仅限 2024.2.6前已经办理的用户

转眼间,浦发超白的超 6 积分已经不能办两年了,不过浦发依旧给之前订阅超 6 积分的用户续命,对于以超白为代表的超高端卡是个好消息。而在 2025 年 11 月的公告里,浦发把权益改成了活动;对此,蓝翼只有一次又一次的叹息。不过 2026 年第一季度的超白除了酒店住宿以外,和 2025 年第一季度的超白倒是没有变化。

浦发超白

-

权益:★★★★☆,按季度公布减一颗星

-

里程/返现/积分:★★★☆☆(叠加超 6 积分或 5 倍积分,★★★★★,超 6 积分 2024.2.6 之后不可订阅)

2025 年初,中信对国航世界卡做了一个调整:起批初始额度从 8 万元改成了 20 万元,瞬时拒批率高了很多很多。

-

年费:

-

可通过邀请批卡,国航金卡即可

-

最低起批额度:20 万元(很难)

-

保持在国航金卡以上可获免年费,否则年费 2 万元

-

权益:

-

延误险:航班延误 2 小时,最高可获赔 5000 元机票款(限用指定渠道支付票款,且需上个月消费 5 万元以上)

-

龙腾:6 次/年机场休息室,4 次/年高铁休息室

-

导医/挂号:5 次/年,带导医服务

-

36+1 权益

-

积分兑换:

-

银联渠道消费:8 元 : 1 里程,快捷支付有里程

-

万事达卡渠道消费:1 美元 : 2 里程

蓝翼认为,有中信国航世界卡的话,优先刷这这张吧。不过在线积分上限也就 2000 里程,也就是说每个月刷 1.6 万就满了。有的人就寻思:不如线下也用这张卡刷吧,因为延误险 2 个小时最高 5000 元,对于出行党还是很香的哟。

中信国航世界卡

-

权益:★★★★☆

-

里程/返现/积分:★★★★☆

中信悦卡

又是一张中信家的卡,中信悦卡是一张非航司联名卡。一般来说,积分换航司里程比起航司里程卡要偏低不少,但是叠加中信悦卡高达 8 倍的信用卡加成,倒是可以凑合凑合。

左边那张是金卡,比例为 100:1,右边那张则为白金卡,50:1。蓝翼认为如果有需求办,那么直接上白金卡。因为就算配上 8 倍积分,金卡的比例也不好。不过如果持有中信其他的白金卡,那么倒是上金卡就行。

用起来也不烧脑,存 20 万到中信,然后无脑刷刷刷一个月,可以拿满 7.087 倍的积分。注意悦卡执行阶梯积分,大家对比自己的消费估算即可。

中信悦卡:

-

年费:

-

金卡

-

首年免年费,次年消费 5 笔

-

白金卡

-

首年 480 元/ 980 元/ 2000 元,刚性年费

-

次年可用 6 万分 / 25 万分 / 45 万分兑换

-

主要权益:

-

高达 8 倍的积分

-

白金卡专属活动

-

延误险服务:2 小时最高 1000 元,4 小时最高 2000 元

-

980 元和 2000 元可参加 36+1 权益

中信悦卡

-

金卡权益:★☆☆☆☆/ 480 元白金卡权益:★★☆☆☆ / 980 和 2000 元白金卡权益:★★★★☆

-

里程/返现/积分:★★★★☆

结语

结语

虽然说,信用卡整体的规模这些年一直在持续缩减,而且银行的卡中心也在调整,但从 2025 年整体的发卡和活动来看,蓝翼觉得还是有向好的趋势的。

因为无论是日常的刷卡、积分活动,还是年底的消费大促,都比往年要多了一些;这背后应该是转型接近尾声,银行和卡组织准备开始重新刺激市场的前奏?

这也让蓝翼对 2026 年的信用卡行业充满了期待,关于办卡、用卡大家还有哪些心得和补充,也欢迎留言里分享呀。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来~