广发返利神卡要绝版了!多利卡、有鱼卡、有鱼潮卡等即将下架,抓紧最后时机上车!

原文标题:倒计时,神卡集体绝版!

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、广发这些返利卡下架后,未来还有没有可能出类似的替代品?或者说,返利卡这种模式是不是要走到尽头了?

3、文章里说要消费达标才能兑换返利券,感觉规则好复杂。有没有什么简单易懂的方法可以避免踩坑?

原文内容

据可靠消息:广发的返利金类卡片,将于明年1月1日起集体停发,12月31日(也就是明天)会全部下架。涉及的卡片包括:

多利卡、有鱼卡、有鱼潮卡、生活+/耀红卡、乐返卡、南网联名卡、巴适卡等

注意,是全渠道下架,无法再通过任何渠道申请,意味着绝版。时间仅剩不到24小时,如果你还有需求,这是拥有它们的最后机会!

之前龙霸天绝版,帅帅赶在最后2小时内进行了预告,可惜还是有部分小伙伴没赶上。这次提前差不多24小时,希望能帮到各位。可别到时候再后悔没上车哦。

可以说,广发开创了返利卡的一个全新时代。2021年多利卡横空出世,主打消费10%返现,年返1200元,惊艳全网。而后有鱼卡、有鱼潮卡陆续登场,10%商户进一步拓展。

这套玩法,后续模仿者众,但皆无法超越。如今集体绝版,预示着一个时代的落幕,令人不胜唏嘘。

能够预见的是,往后免年费高收益的卡片将越来越少,且玩且珍惜!

目前广发返利金类卡片,绝大多数已限制广发信用卡新户申请。故如果你还想上车,必须是广发信用卡新户,现在销户或者销户还未满一年,已无上车机会。在这些卡片中,帅帅最为推荐多利卡、有鱼卡、有鱼潮卡,也是广发最为热门的返利金类卡片。

扫码申请多利白金卡

扫码申请有鱼潮白金卡

扫码申请有鱼白金卡

三张都是好卡,但是如何选,还得根据自己的需求出发。

这三张卡,无论是年费还是权益,都非常相像,这也是让小伙伴们迷惑的地方。咱们抽丝剥茧,一项项来说:

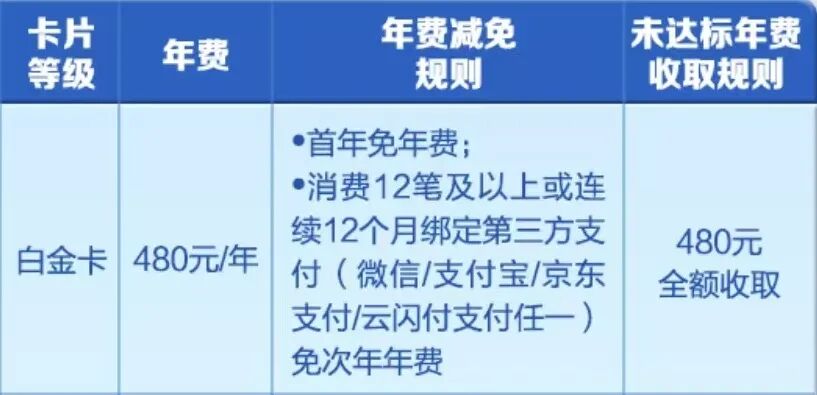

年费皆可轻松免

三者的年费是完全一致的:首年免年费,消费12笔免次年年费。或激活之日起绑定第三方支付(微信/支付宝/京东支付任一),连续12个月未解绑,免次年年费。以此类推。

在年费方面,三张卡都很良心。绑定三方支付不解绑即可一直免年费。但帅帅还是建议大家选择消费12笔来免年费比较妥当。因为解绑这回事,很容易误操作。

另一个原因是作为一张返现卡,你一年都消费不到12笔,那么也就没有申请的必要了。

指定商户消费返现10%

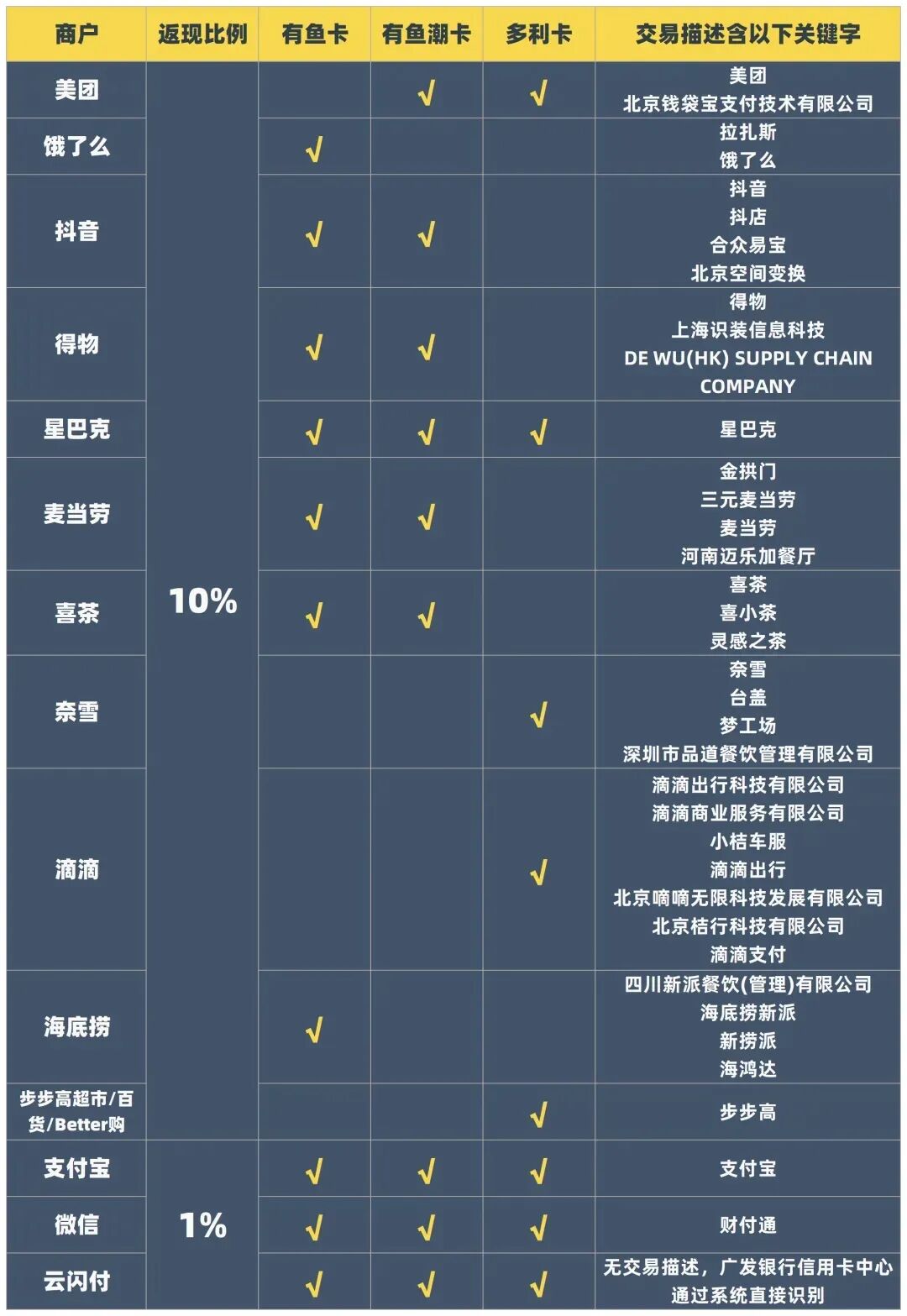

消费返现,是这三张卡最主要的权益。指定商户消费可获得10%返现,指定渠道消费可获得1%返现。因兑换返现需达标上月消费满3000元,故卡片的实际最高返现比例为3.3%。

指定渠道消费1%返现,三者都是一样的,支付宝/微信/云闪付消费,皆可获得1%返现。

而指定商户消费10%返现,则各有不同,具体为:

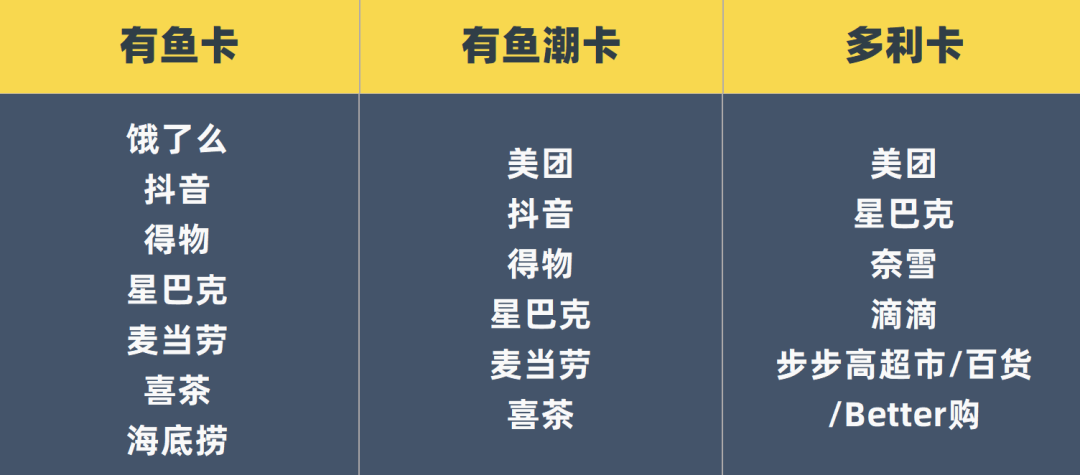

● 有鱼卡:饿了么、抖音、得物、星巴克、麦当劳、喜茶、海底捞;

● 有鱼潮卡:美团、抖音、得物、星巴克、麦当劳、喜茶;

● 多利卡:美团、滴滴、星巴克、奈雪、广发商城。

在这些商户中,小伙伴们使用最多的应该就是美团和饿了么,因此可以作出选择了。饿了么外卖刚需,可以选择有鱼卡,美团刚需,可以选择有鱼潮卡或者多利卡。

但饿了么一般只能点外卖,而美团的玩法则要多不少,既能充话费、充电费,也能通过扫码和付款码走银联通道实现消费场景突破(详见之前的多利卡玩法:)。

因此在可玩性上,有了美团的加入,有鱼潮卡和多利卡要比有鱼卡更胜一筹。这也是目前有鱼潮卡和多利卡的热度远超有鱼卡的原因。

而在其他商户方面,有鱼潮卡和多利卡不分伯仲。多利卡有滴滴,有鱼潮卡有麦当劳、抖音,都是比较热门的消费商户。

所以从可玩性的角度来推荐,帅帅的建议是多利卡和有鱼潮卡二选一。当然还是文章开头那句话,根据自己的需求出发。想省心,饿了么外卖刚需,那么选择有鱼卡也不错。

至于支付宝/微信/云闪付消费1%返现,就不展开讲了,大家都懂。不过广发还有加码,可以实现这三个渠道消费10%返现,前提是分期达标:单笔消费分期满3000元、单笔总账分期满3000元、自然月累计透支提现满3000元且满10天(三选一)。除非资金刚需,否则不建议。

关于返现比例,你可能还会遇到一个特殊情况,例如在美团app上消费,但是选择支付宝付款,那么属于是10%返现还是1%返现?

你只要记住一点:是否返现、按照何种比例返现,只看交易描述中是否有商户指定关键字。两者皆有的情况下,取返现比例高者。

套用这条规则,答案就很明确了。在美团消费用支付宝付款,由于交易描述中有“美团”,则返现比例为10%。

返现规则复杂?其实很好理解

都说这三张卡片的返现规则复杂,情况确实如此。但只要理解并实际操作一次,困难并迎刃而解。

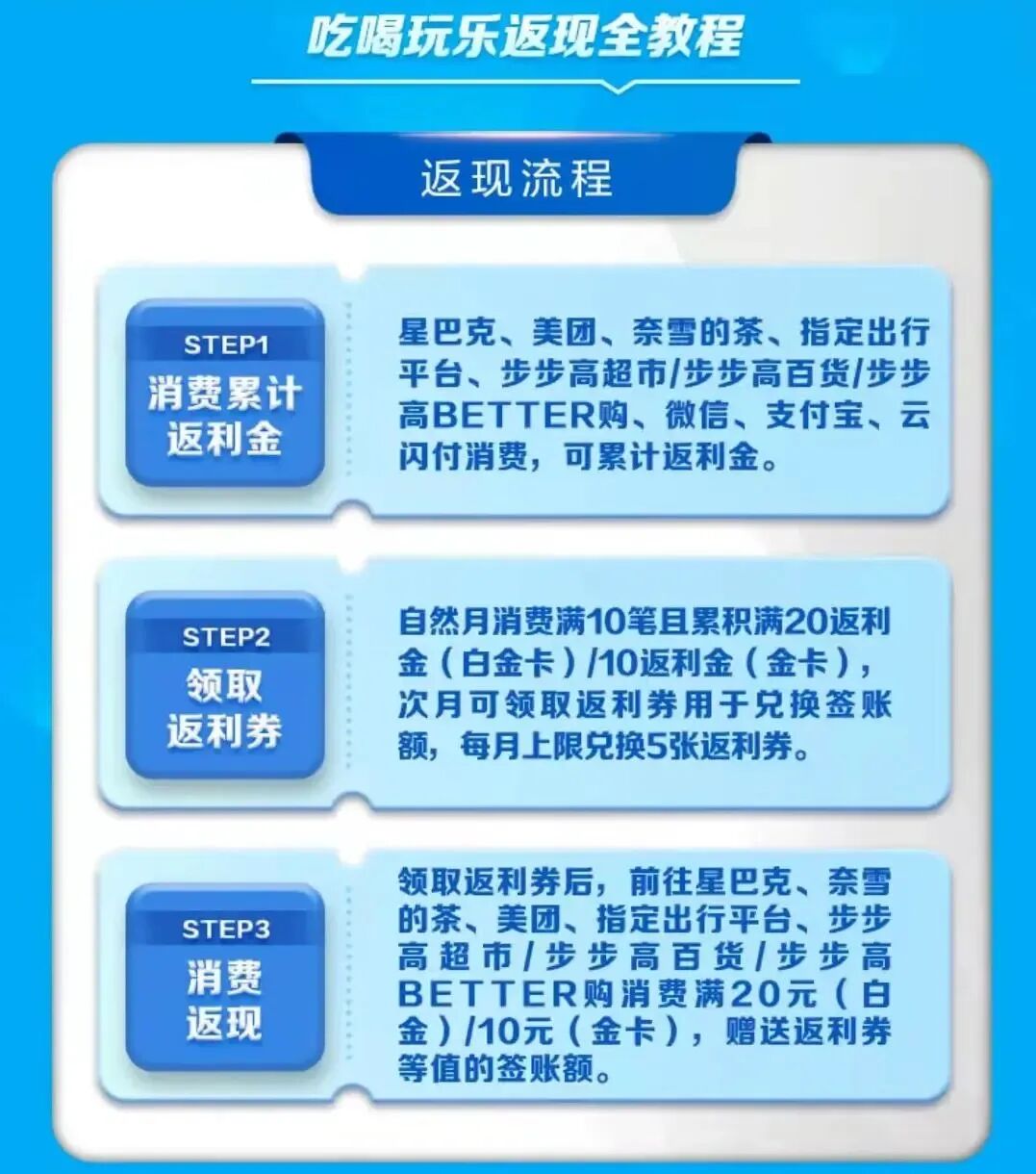

三张卡的消费返现,并不是直接直接入账单抵扣的,中间需要有一个过程:

指定商户/渠道消费累积返利金(主动) - 返利金兑换返利券(主动,需上个月消费满3000元) - 指定商户消费(主动) - 如有返利券且满足条件则直接变现进入账单(被动)。

例如在美团消费了200元,可以获得20元返利金(次月8日前到账),于此同时本月用卡任意消费满10笔,则获得了次月兑换返利券的资格。

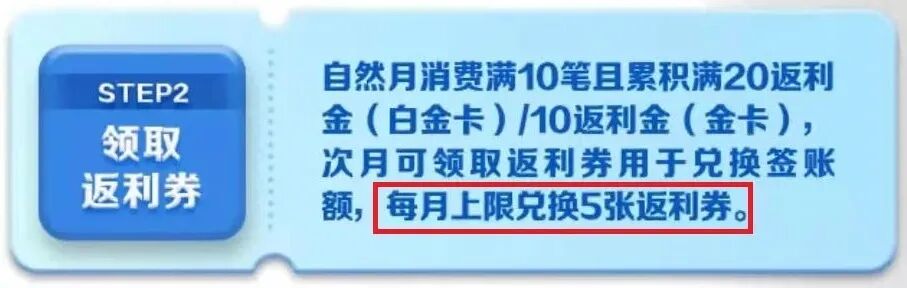

次月等返利金到账后,我们可以用这20返利金去兑换一张返利券(20元面值)。这一步需要我们手动。

领取返利券后,再去指定商户消费(单笔20元)以上,即可将返利券用出去。返利券非实时抵扣,而是会进入账单进行抵扣。

唯一的麻烦之处就是次月手动用返利金兑换返利券。

举个比较通俗的例子:我们去某个餐馆吃饭,花了200元,服务员让你结账的时候主动找收银领20元代金券,下次来吃饭,这20元可以直接抵扣。

下顿饭吃了30,虽然实际支付还是30元,但是因为你有20元代金券,所以商家会把20元打到你账户里。等于这顿饭实际支付了10元。

这样形容,是不是更好理解一点?

每个月消费3000元,一年消费3.6万元。返现3.3%,一年返现1200元。这就是最佳姿势。

至此,卡片权益的差异差不多说清楚了。目前新户申请,无论办理哪一张,都可以获得广发新户礼:320元消费金叠加部分城市15元消费金,合计最高335元消费金。(路径:发现精彩app - 搜索“新户礼”):

新户定义:从未持有过广发信用卡或销户已满12个月的客户。

好了,剩余的时间已经不多,如有需求,不要再犹豫了,这些卡片随时都会下架。