蓝翼分享信用卡优化经验,帮你朋友降低年费,提升权益利用率!

原文标题:刚性年费2万多?帮朋友做销卡计划吧!

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、如果让你给本文作者的朋友推荐一张可以"补齐接送机短板"的卡,你会推荐哪张?为什么?

3、文末提到了『年底是销卡季』,除了文中的原因,你认为还有哪些原因会导致大家在年底集中销卡?

原文内容

年底和朋友小聚,聊到信用卡蓝翼被震惊了,朋友这些年陆陆续续办了不少卡,每年光是刚性年费就高达 2 万多……今天就把和朋友梳理他的用卡需求和卡片优化策略的经过,来和大家分享下吧。

那些年,办的那些卡

那些年,办的那些卡

朋友曾是大厂高级打工人,副业则是知名咖啡机测评博主,也是很早就入坑信用卡的资深用户,顺便帮朋友做个广告~

他和蓝翼这些早期用户一样,办卡的需求主要是为了提高出行品质。因此重点关注里程兑换、酒店积分,以及接送机、 CIP、贵宾厅等出行礼遇。

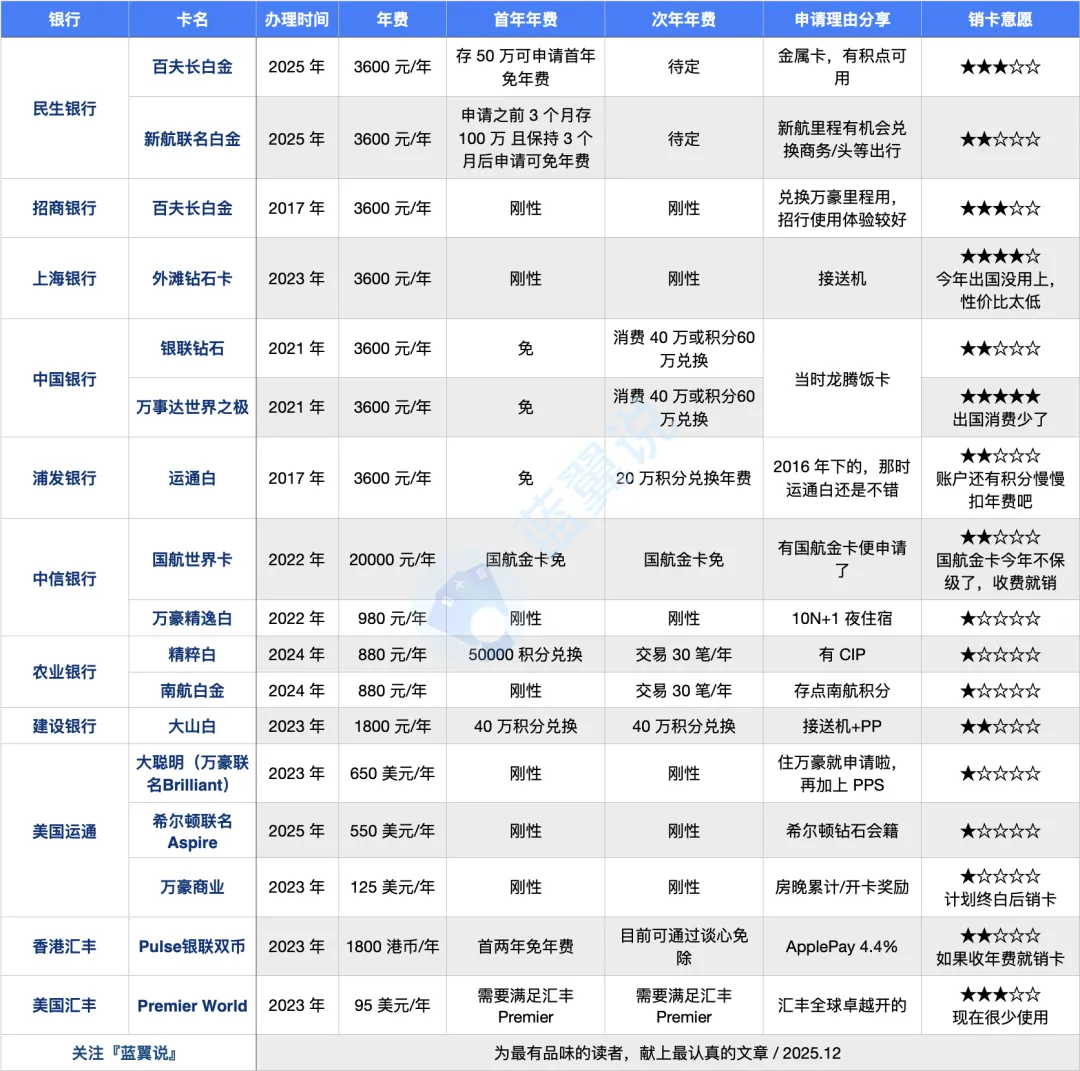

那咱们就来看看他现在手里都有哪些卡吧,闲话少叙,上表格——

看看他这些卡可谓五彩缤纷,而且颇有历史痕迹,相信老朋友看下来,都能大致猜出某张卡是什么时候办的吧?据说这些卡还是这些年精简之后留下的,但询问下来才知道,他这两年除了贡献年费外,权益基本就没有用满过,这也是为什么今年下决心克服「选择恐惧症」,一定要精简一轮的原因。

需求出发,怎样制定适合自己的优化方案

需求出发,怎样制定适合自己的优化方案

说起卡片优化,蓝翼反复强调没有普适性的方案,出发点永远是需求、需求还是需求。因此在决定销哪张卡之前,蓝翼和朋友决定再次复盘一下他的需求是否有变化,毕竟这么多年的时光,不仅卡的权益在变,人的用卡场景和需求也在变。

梳理下来,基本确定了几个要点:

-

用卡大方向没变,依然看重的是里程换机票、酒店积分和接送机等出行权益,但是经过这些年,对酒店、航司里程的需求逐渐明确,不再是广撒网式的积累和保级,而是固定某几个航司、酒店集团。

-

不想折腾,仍然接受刚性年费的卡,只要省心就好。

有了这个大方向,那么优化的原则也就清楚了——

首先,砍掉一些变化比较大的卡。这两年信用卡权益调整可谓大刀阔斧,有的卡目前的权益早已背离了朋友当初办卡的初衷,那也就没有保留的必要了。

其次,拿掉与自己需求不符的卡。有些卡虽然性价比依然高,但有明确的使用场景,如果与自己的需求和用途并不匹配,那也没必要强留,徒增年费何苦呢?

最后,合并同类项,比如航旅出行的一些通用性的权益,不少刚性年费的卡都有,那么根据自己的需求选保留一两张即可。当然有一些目前政策还没出,或者年费周期还没到,那可以观望一阵再做决定。

按照这个逻辑,蓝翼和朋友也很快确定了精简的内容:

立即销的卡:

-

中国银行-万事达世界之极

-

上海银行-外滩钻石卡

-

浦发银行-运通白

用朋友的话说,中行万事达世界之极和上海银行外滩钻石卡,这两张卡已经「过气了」,目前的权益和他当初办卡的初衷相差很远,因此不用纠结。至于浦发运通白,也不用多说了,目前还保留的估计都是真爱加情怀的双重 buff 了,朋友本来纠结要不要换成 Safari,但他也没接到年费优惠的邀请,因此作罢。

条件不满足再销的卡:

-

民生银行-百夫长白金

-

民生银行-新航联名白金

-

中信银行-国航世界卡

民生百夫长白金和民生新航白金是少数可以搬砖免年费的,100 砖免7200 元/年的年费,朋友今年的新航白金没免年费(要求申请前 3 个月是储蓄白金状态),只能寄希望于明年了。如果明年活动继续的话,那就和招行百夫长白金说再见;而如果明年活动不继续或者提高标准的话,那么选择留招行百夫长白金。至于中信国航世界卡,虽然是张好卡,可是朋友由于个人原因,未来主飞的不再是国航,所以也就不费劲保级了,等国航金卡降级就准备销卡啦。

等达成目的再销卡:

-

美卡-美国运通-万豪商业

-

美卡-美国运通-大聪明

大聪明和商业白金总共加起来每年有 40N,而朋友万豪终白的道路只有最后一年了,那么一年后可以销掉美国运通商业白和大聪明。

犹豫中:

-

招商银行-百夫长白金

-

中国银行-银联钻石

招行百夫长白去留主要取决于民生那边能否免年费,因为单从年费来看招行百夫长白的优势还有,而且朋友对小招依然有感情。中行银联钻要消费 40 万才能免年费,目前看来也不太划算,朋友准备等等看明年中行是否有其它高端卡来做替代。因此这两张卡目前都还待定。

那么最后保留的是哪几张卡呢?咱们来揭晓下名单:

-

农业银行-精粹白

-

农业银行-南航白金

-

建设银行-大山白

-

中信银行-万豪精逸白

-

美卡-美国运通-希尔顿联名

-

美卡-汇丰-Premier World

-

港卡-汇丰-Pulse 银联双币

先来看看成本,这里面农行精粹白朋友作为老用户,30 笔/年的交易可以轻松刷免;南航白金则是首年交 880 元的年费,之后刷 30 笔/年;建行大山白和中信万豪精逸白也一并保留。美卡里面,汇丰的 Premier 世界卡由于朋友的汇丰账户等级为卓越,因此也可以保留。至于港卡里呢,2025 年的 Pulse 可以致电客服谈心免除,于是再免一年咯。

再来看看这样配置之后的权益组合——

-

出行:PP 无限/龙腾 5 次/CIP 6+6/接送机 3 次

-

酒店:万豪白+希尔顿钻

-

消费:云闪付和 Apple Pay 给 Pulse,支付宝给开通宝藏特权的建行大山白,微信给农行精粹白和中信万豪精逸白。

这么看起来,其他地方的权益都可以轻松解决,不过接送机稍微有点欠缺,可以拿华夏 Safari 或者兴业行悠运通白补上,大家觉得呢?

结语

结语

曾经有读者问,为什么年底是销卡季?一方面是因为年底各个银行都开始出公告,公布未来一年的权益和年费等政策变化,作为用户可以据此判断未来一年某些卡是否还值得继续持有。另一方面,平时大家忙于工作和生活,很难有心情去梳理这些日用的卡片,而一年到头辞旧迎新,公司催年度总结,银行 APP 出年度账单,这个时候恰好适合盘点下手中的卡片。

像蓝翼的朋友这样,工作不久就开始办卡用卡;这么多年下来,信用卡不仅是消费工具,更是一些珍贵的记忆,也是朋友间共同的话题。但人在成长,信用卡也在变化,时过境迁,面对不再适用的卡,也只能忍痛割爱啦。

各位读者在 2025 年底,又打算如何给自己的信用卡配置做个更新呢?欢迎留言里分享。评论区帮朋友给出用卡建议,截至本周日 12:00 选出点赞最高的五位送出由@家用咖啡机指南 提供的专业定制咖啡尺✘冰箱贴。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!