信用卡权益又缩水了?各大银行2024年“温暖日”政策集中出炉,速看你的主力卡有何调整!

原文标题:近期信用卡温暖汇总

原文作者:爱生活的燃烧

冷月清谈:

每年的11月15日前后,各大银行都会密集公布来年的信用卡权益调整,这一天被卡友们戏称为“温暖日”,意味着权益缩水是常态。文章详细汇总了10家银行的最新变动:工商银行的积分更名为“工银i豆”,联名卡积分兑换比例未来可能面临变相调整的风险;农业银行则对高端卡的贵宾厅权益设置了消费门槛,并开始限制季度里程兑换量,这对高频用户影响较大;中国银行收紧了高端卡的年费减免条件,但同时推出了多倍积分活动作为补充;邮储银行默默将鼎致白金卡的龙腾出行更换为悦途出行,进一步削弱了高端权益;而浦发银行更是将“权益”彻底改名为“活动”,暗示了未来权益调整的更高灵活性和不确定性。此外,上海银行的延误险理赔次数大幅缩水,浙商银行的返现和里程累计上限也普遍下调,华夏银行则小幅优化了高端卡权益的使用限制。整体来看,2024年信用卡权益的“温暖”趋势仍在继续,用户应密切关注自身持有卡片的变动,理性选择和使用。

怜星夜思:

1、银行信用卡权益“温暖”是常态了,大家觉得这背后的主要原因是什么?仅仅是因为银行利润压力大吗?

2、文章里提到好多银行都调整了高端卡权益,或者把高端权益门槛提高了。对于我们普通消费者来说,现在还值得办高端卡吗?该怎么选择和使用呢?

3、浦发银行把“权益”都改叫“活动”了,大家觉得这算不算是一种‘文字游戏’?未来其他银行会跟进这种说法吗?这对我们持卡人有什么潜在影响?

2、文章里提到好多银行都调整了高端卡权益,或者把高端权益门槛提高了。对于我们普通消费者来说,现在还值得办高端卡吗?该怎么选择和使用呢?

3、浦发银行把“权益”都改叫“活动”了,大家觉得这算不算是一种‘文字游戏’?未来其他银行会跟进这种说法吗?这对我们持卡人有什么潜在影响?

原文内容

由于有“银行权益调整需要提前45天公告”的政策存在,以至于很多银行都在每年的11月15日前公布次年权益,所以这天也被卡友们戏称“温暖日”。

有些银行是例外,比如工行次年的商旅权益往往在12月底或1月初公布,它例外的又岂止这些,网址用中文汉字、开发十几个系列APP,你奈我何?

还有浦发也在去年调整了说辞,大意是不再称之为权益,而是活动。活动会在上线前公布,今年继续强调这一点,以后就不再有“温暖日”的说法了。

其实权益也好,活动也罢,温暖缩水了这么多年,早已没有了当初那般强烈的震荡感,甚至我发个温暖公告到群里,换来的只有沉默或“哦”。

下面简单汇总并点评近期信用卡温暖汇总,仅代表个人看法。

顺序分别是:工行、农行、中行、邮储、浦发、光大、华夏、上海、北京、浙商银行。

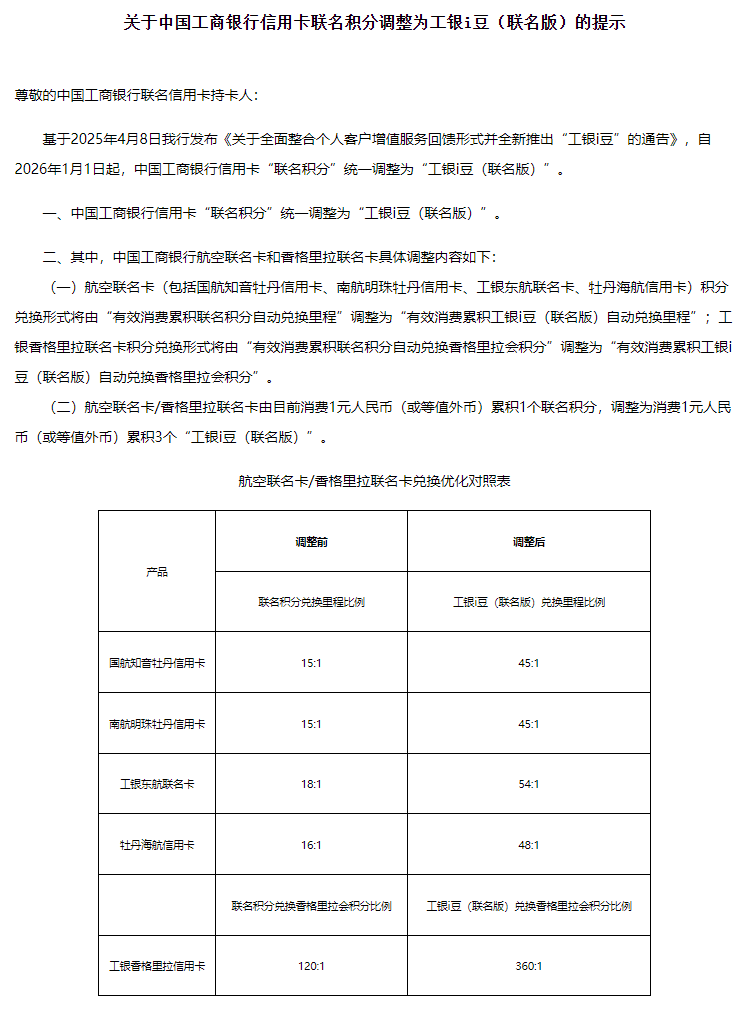

1、工商银行

工行已经把信用卡积分改名为“工银i豆”,这次宣布从2026年1月1日起,联名卡积分也改成“工银i豆(联名版)”。

原来是消费1元=1个联名卡积分,现在是消费1元=3个工银i豆(联名版)。

你要问这种反人类设计是不是太复杂?它回答你肯定是为了更好的服务用户,提高用户体验巴拉巴拉。

我感觉是为了变相提高兑换比例,现在1元=3豆,按45:1兑换里程,跟之前持平。

如果明年1元=2豆呢?后年1元=1豆呢?

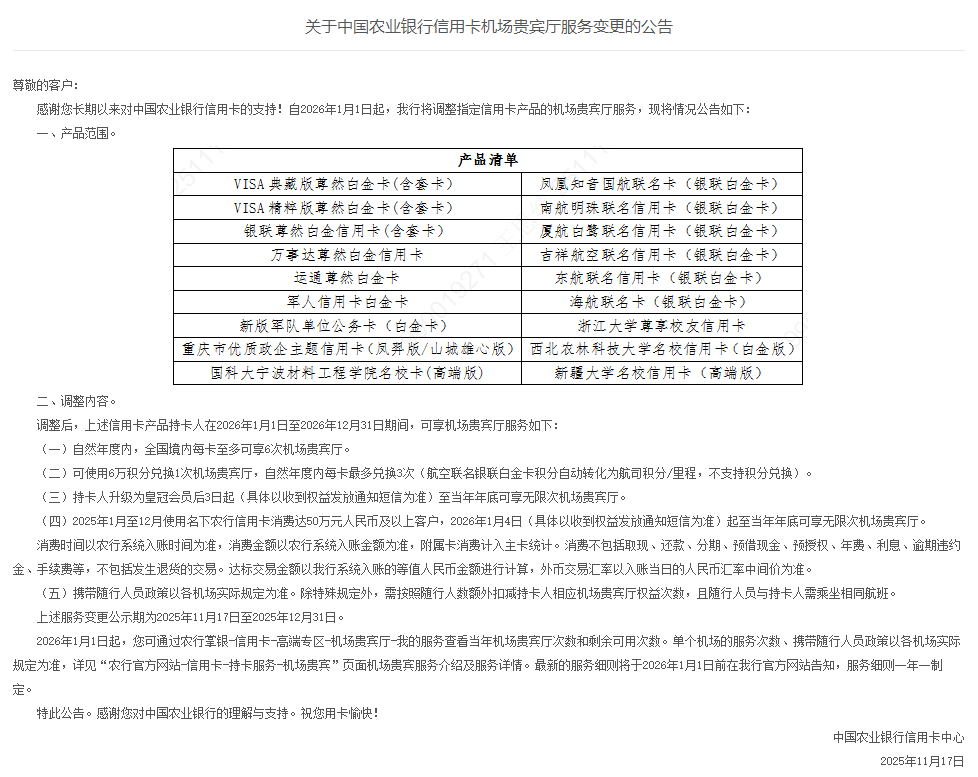

2、农业银行

农行宣布2026年1月1日起,持下图列表的高端卡如果消费不达标,只有6点自营贵宾厅,消费达标可以有无限次自营贵宾厅。

要说调整大吧,它其实只是自营贵宾厅,总共也就52家。要说调整小吧,它把无限次改成了6次。

但我觉得农行最致命的调整不再这里,而是从本季度开始,限制了每季度里程兑换数量。

今年农行在国内所有银行里过于突出,所以各种调整都是必然。

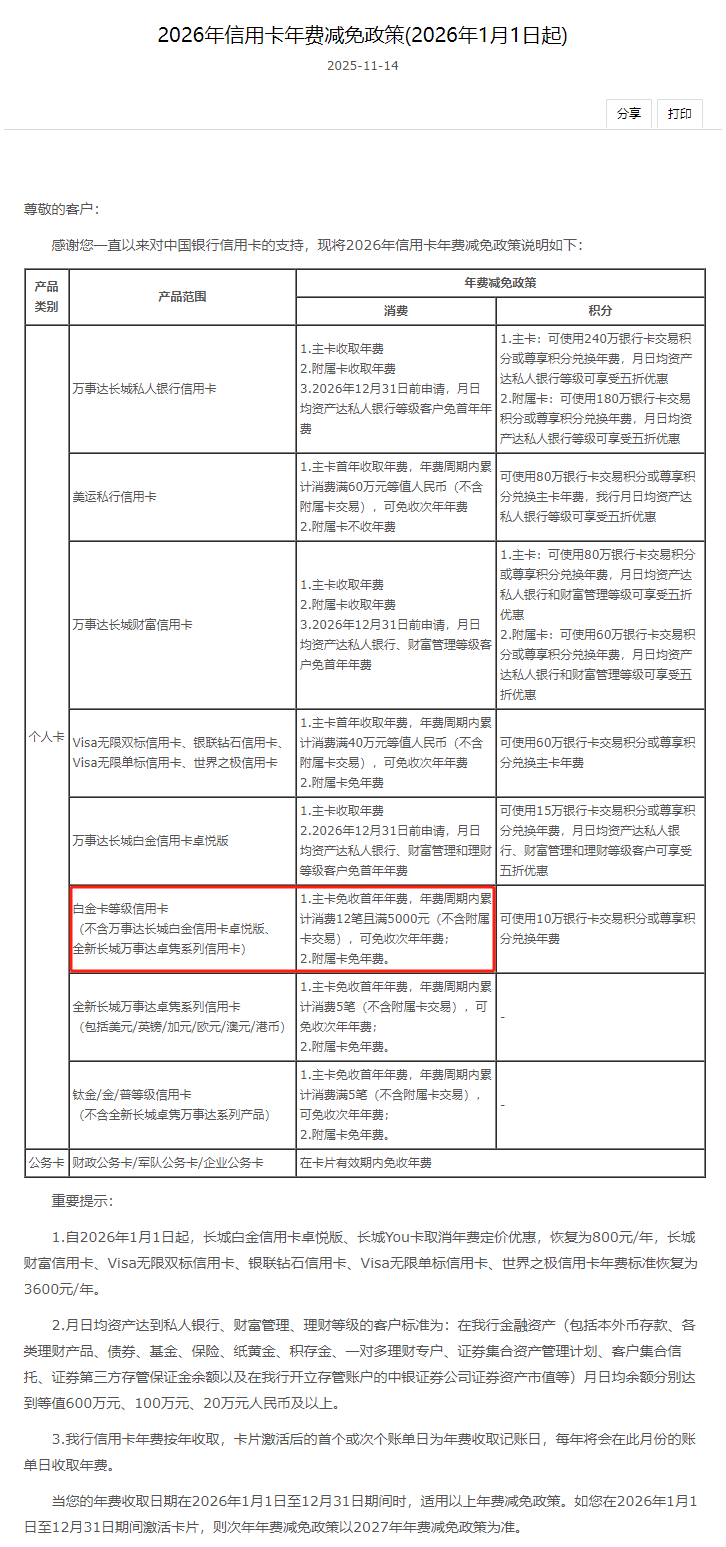

3、中国银行

中行次年高端卡的年费都要在当天年底公布,这样的坏处就是你根本不敢持有中行高端卡,生怕它突然变卦。

今年调整的更是激烈,是我认为这次所有银行里温暖力度最大的,你能信没有权益的白金卡提高年费减免条件了?

如果你手里有中行的免年费白金卡,要注意,明年每张卡都要消费满12笔+5000元才能减免年费,或者用10万积分兑换。

长城白金卡卓悦版、长城YOU卡更是取消年费优惠,恢复为800元/年。

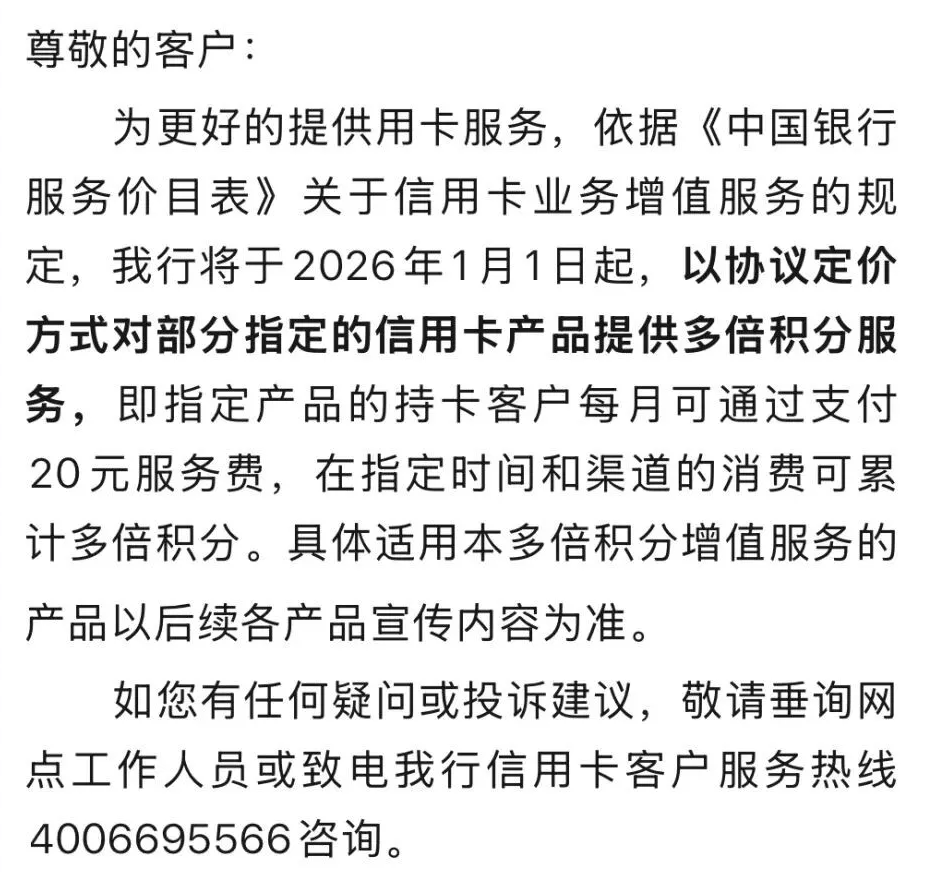

不过中行也不是没有好消息,看到隔壁农行5倍积分玩的风生水起,明年也会推出20元的多倍积分活动。

注意,只是部分指定信用卡产品有多倍,至于是多少倍?目前未知。

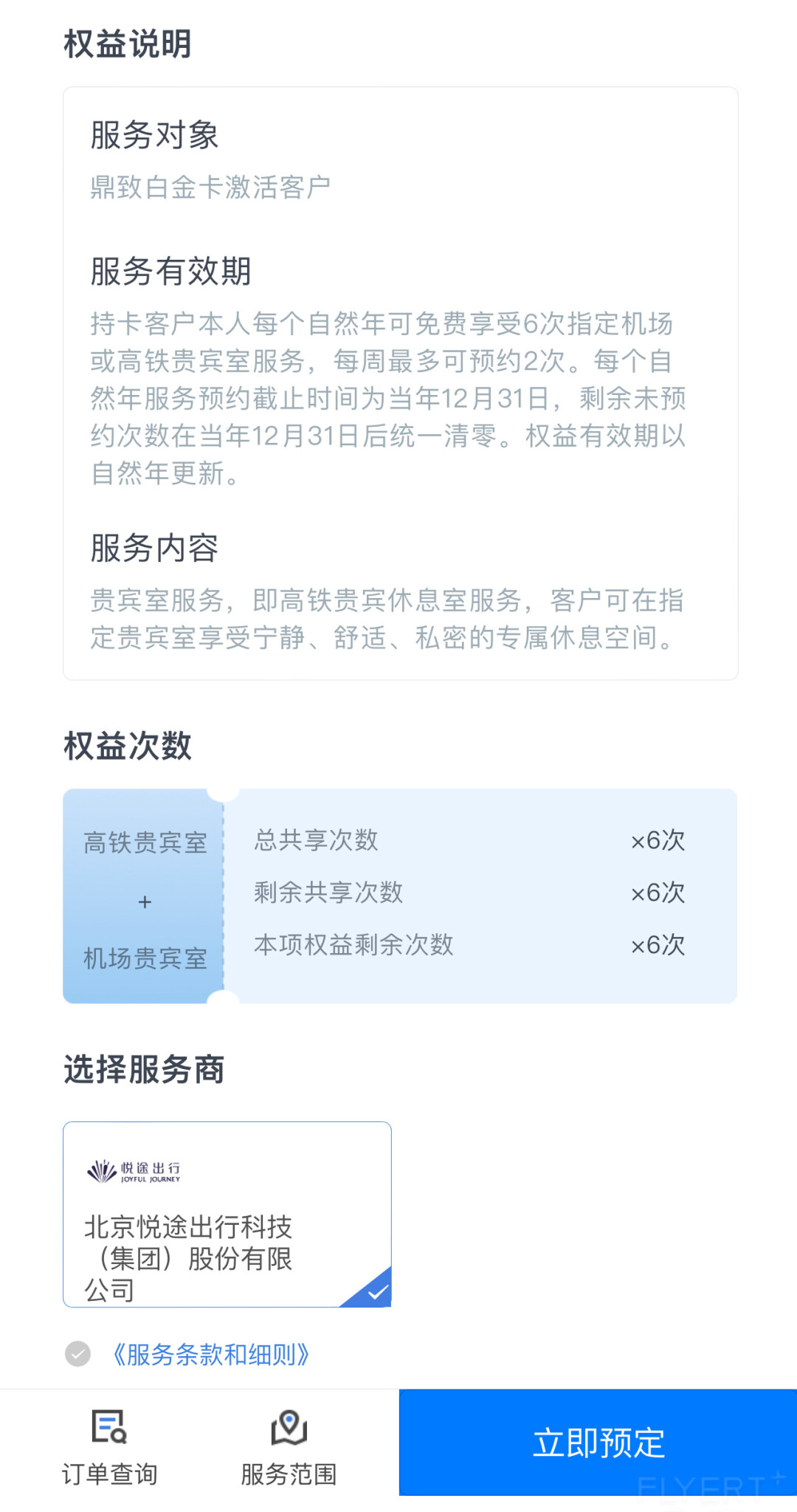

4、邮储银行

邮储最近没有发公告,直接把鼎致白金卡的龙腾出行换成了悦途出行,满血龙腾又少了一家,可惜。

不过据说邮储今年4月份发布过贵宾厅采购公告,应该也算是公告吧。

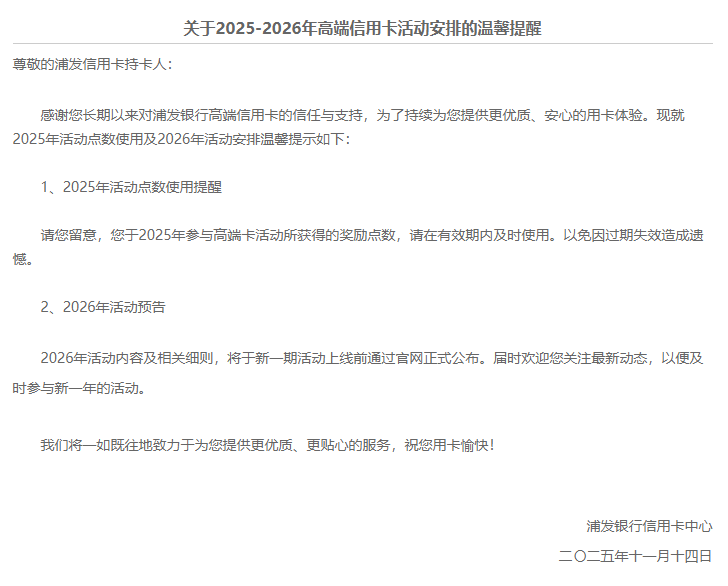

5、浦发银行

浦发就是我前面说的权益改活动,而且公告全文全部只提活动,不再有权益二字,所以理论上,随时可以温暖。

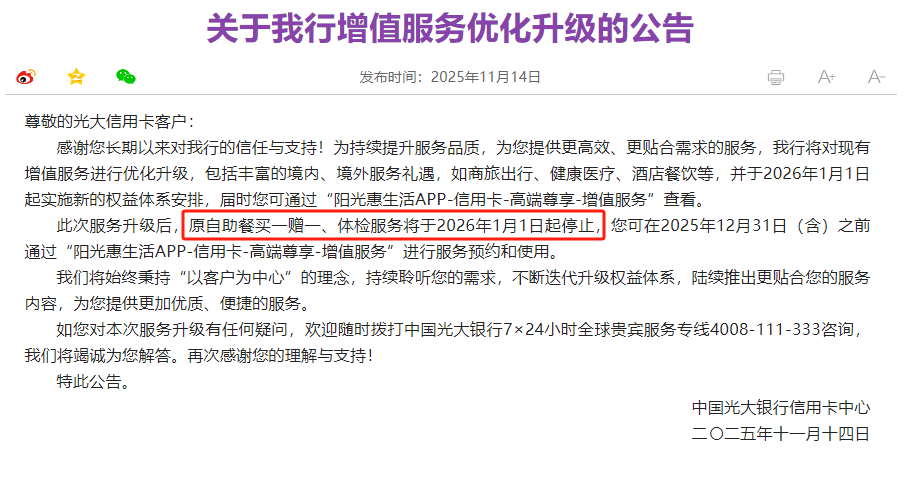

6、光大银行

光大已经没有什么可以温暖的了,我都没想到还有自助餐和体验可以温暖,哎。

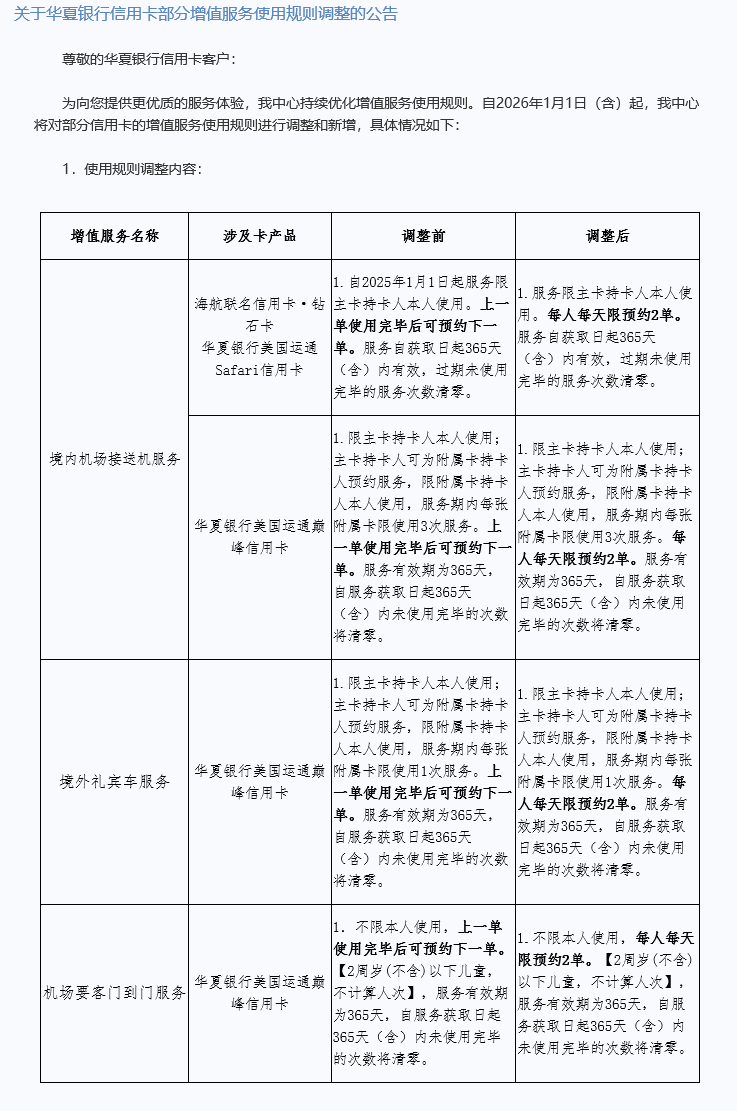

7、华夏银行

华夏调整了高端卡权益使用限制,从上一单使用完毕后可预约下一单,改为每人每天限预约2单,粗略看来算是利好。

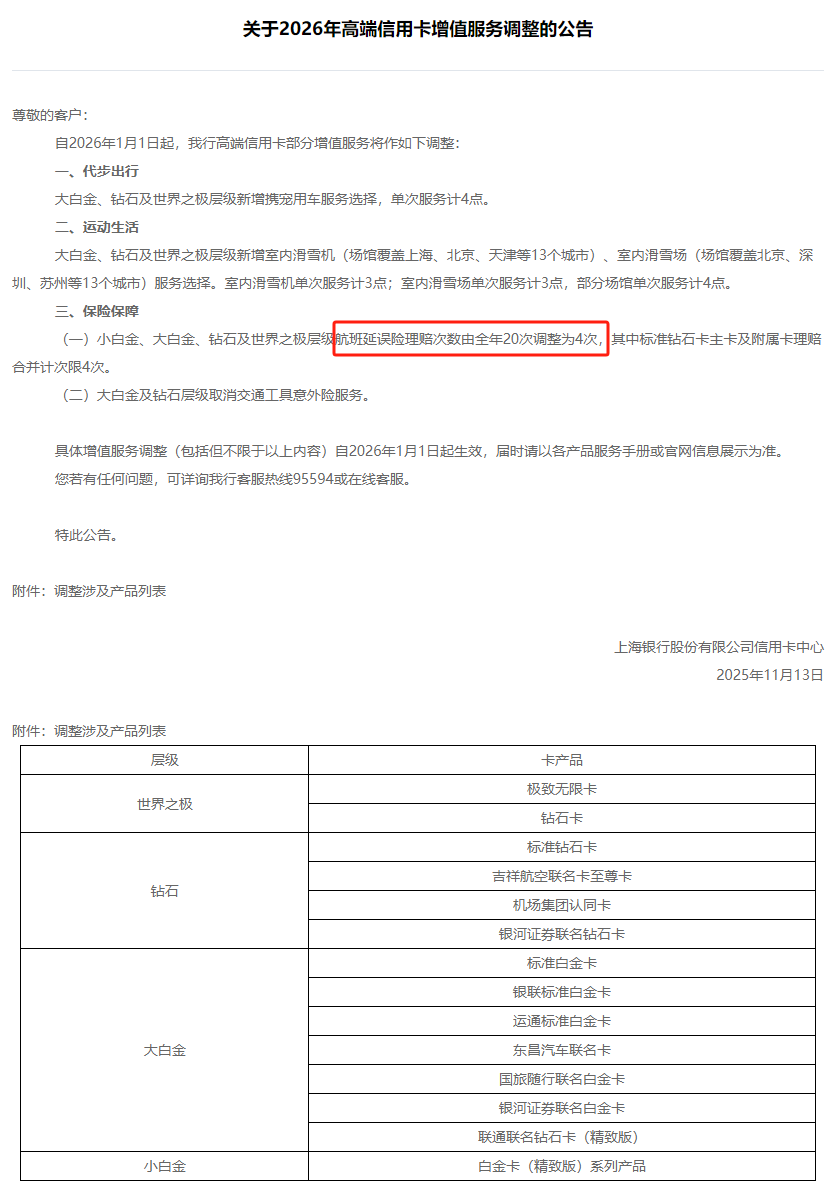

8、上海银行

明年上海银行的大白金、钻石、世界之极卡的航班延误险理赔次数,从全年20次调整为4次,而且是主附卡合计4次。

大银行各种温暖升级,小银行没有理由不跟上。

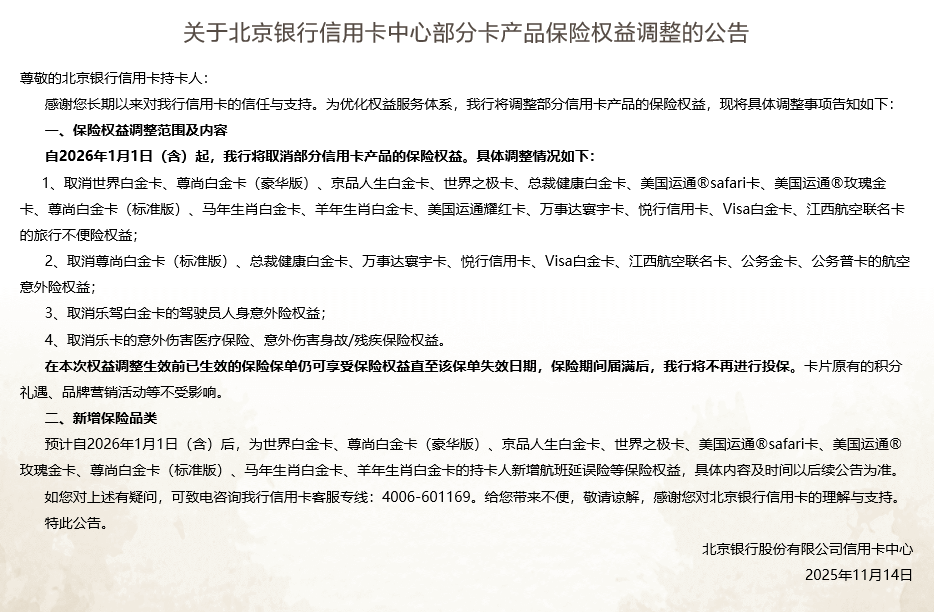

9、北京银行

明年北京银行将取消高端卡的旅行不便险、航空意外险等各种保险类权益,继而改为新增航空延误险。

但航空延误险并不是原来取消保险的卡种都有,仅限部分高端卡。

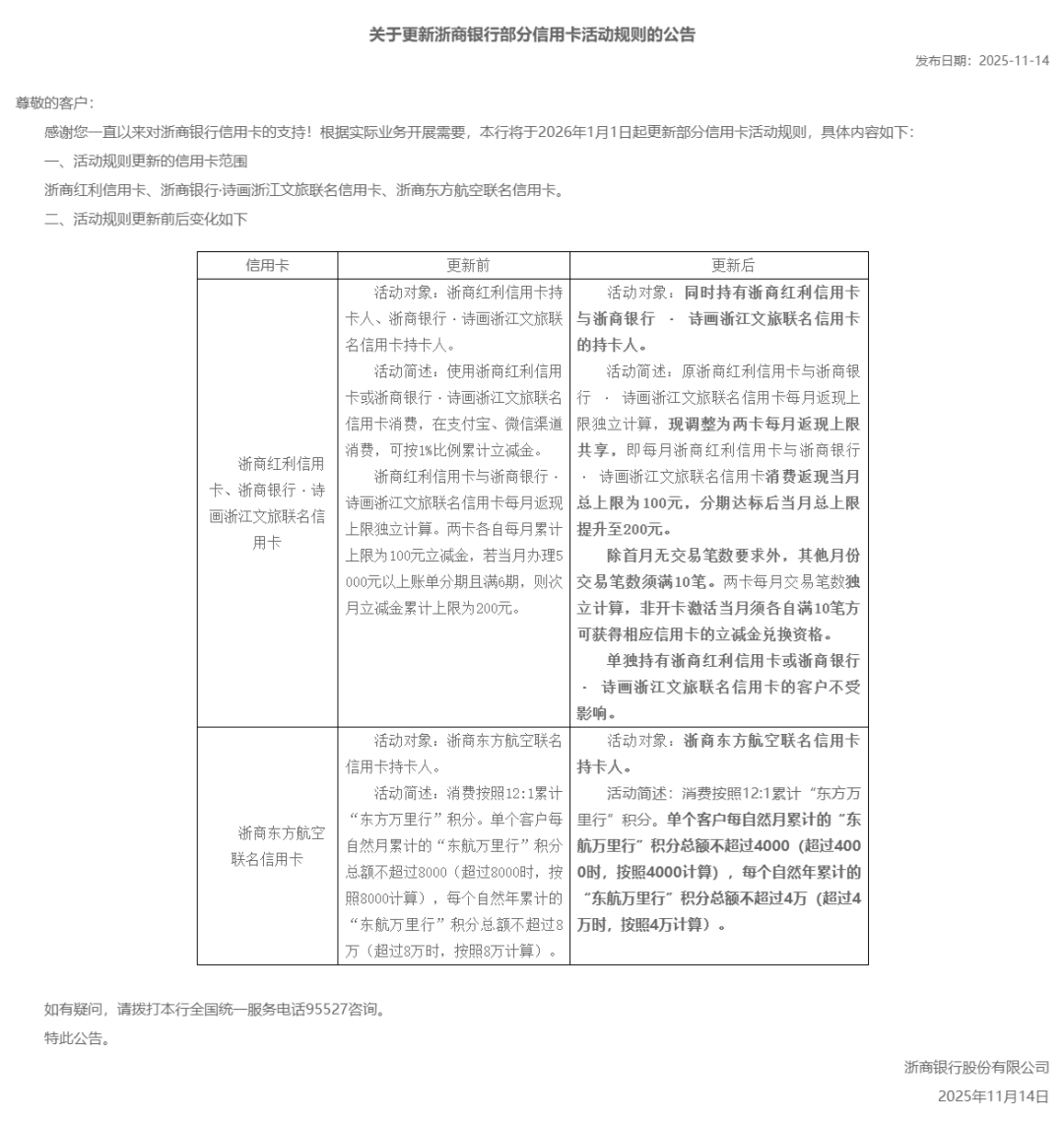

10、浙商银行

这几年浙商信用卡的返现活动做的挺不错的,刀也砍了好几次。

红利卡、诗画浙江文旅联名卡调整为两卡每月返现上限共享100元,且需要每月交易满10笔,只有分期达标才能提升上限。

东航联名卡的里程累计上限减半,每月最多可兑换4000里程,每年最多4万里程。

往期推荐

2025-11-28

2025-11-28

2025-11-27