十年老用户因招行百夫长白金卡积分规则变动和服务细节缺失而销卡,凸显高端用户对服务和尊重的高度重视。服务质量是维系高端用户的关键!

原文标题:十年百夫长白金卡用户,为何现在要销卡?

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、如果你是招行信用卡中心,你会如何挽回这位十年老用户?

3、文章中提到“信用卡产品吸引用户,靠的不仅仅是权益,更是服务,以及细节处的那份尊重”,你怎么理解这句话?

原文内容

又是一年销卡季,一般蓝翼在准备年底申卡攻略前,都会和朋友们聊聊他们这一年销掉了哪些卡。毕竟与办卡相比,销卡更能看出大家对信用卡的需求变化。

一般来说,年底这段时间银行的公告也基本都出来了,手里的卡明年表现如何,权益是增是减大家心里也都有数,这也是为什么年底很多人都在做信用卡的优化。比如隔壁狗熊就把招行经典白销掉,独留了百夫长白金,毕竟双持的成本有点高,可以理解。

不过蓝翼今天要说的是另一位朋友,作为招行百夫长白近十年的持卡人,选择在 2025 年底彻底告别这张卡。

这倒是让蓝翼颇为吃惊,因为这位朋友属于典型的优(you)质(zhi)持卡人,一年到头全球各地到处跑,各种机酒消费都很高,保守估计也有个几十万,且不是精打细算的信用卡玩家,在蓝翼看来属于年费掏得很爽快,权益和积分随缘用(经常过期)的那种,这么多年一直用招行就是图一个服务到位。

这样一位真高净值用户,为什么会打破近十年的用卡习惯,选择销卡呢?毕竟招行百夫长白金年底并没有权益缩水。

都是积分惹的祸?

都是积分惹的祸?

经过蓝翼的一番了解下来,原来是积分活动惹的祸。因为招行高端卡的生日 10 倍积分算是招牌活动了,不止经典白,包括百夫长白、无限卡和百夫长黑的用户早已经习惯了在生日当天选择刷招行卡,这位朋友也不例外。

生日月与客服确认 10 倍积分活动还在,且自己系统里的生日日期无误后,就在某航 APP 购买了三万多人民币的洲际往返机票。结果隔了一阵子发现,预期的积分并没到账,朋友以为是系统出错了,询问客服才得知,因为她支付时选择了默认的微信支付,所以生日 10 倍没了,只有 500 积分的奖励……并且没有其它弥补方案。

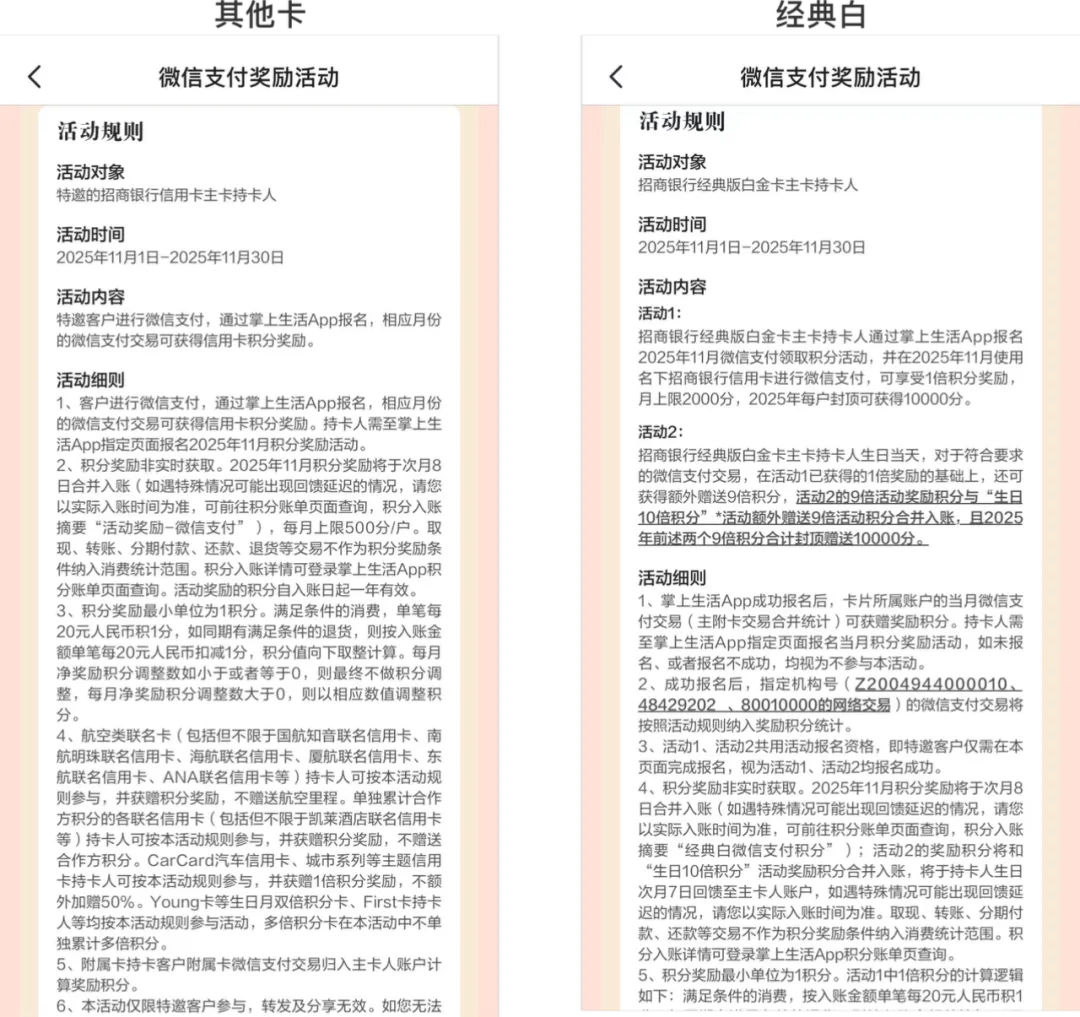

朋友的百夫长白金用微信支付不能参加生日当天的 10 倍积分的,不知情的他直接选择默认的微信支付——其实航司 APP 支持各种快捷支付,需要支付宝也只是多点一下的事。看下招行最新的活动规则——

说起来,微信支付在招行这里一直是个独特的存在,蓝翼也不知道微信(财付通)与招行签订的快捷支付协议包括了什么内容,但招行信用卡的活动往往都可以分为微信支付的和非微信支付的。比如其它交易可以自动记积分,但是微信支付需要每月报名……

生日 10 倍积分也是如此,2018 年下半年至 2024 年招行将非微信渠道(如支付宝、线下刷卡)的生日 10 倍积分活动(上限 10000 奖励积分)与微信渠道生日 10 倍积分活动(上限 10000 奖励积分)视为两个独立的活动,直到 2025 年这个问题才在经典白上面「修正」了,微信与其它渠道的生日十倍积分共享封顶。但,百夫长白、无限和百夫长黑在生日当天通过微信消费无法获得 10 倍积分——这才是重点!

对于经典白用户来说,生日 10 倍积分活动的调整是赠送积分的封顶额度,也就是说之前微信和其它渠道各刷 10000 奖励积分的玩法失效了,这倒是也无妨。但是对于只持有其它几张高端卡的用户来说,则是有一个潜在的「坑」——生日当天如果选择微信支付,是没有 10 倍积分的,哪怕你报名了当月的微信奖励积分活动。这就是蓝翼这位朋友遭遇的状况。

这个坑说大不大,毕竟快捷支付手段这么多,没有持卡人必须用微信支付消费,只是个默认选项和个人习惯的问题。只要银行提醒到位,应该也没人会挑理;而朋友恼火到销卡的原因,就是告知问题。

首先朋友并没有见到明显的公告。。其次,作为持卡人,他也没有收到银行主动推送的提醒,这一点蓝翼觉得稍微有些不妥。因为百夫长白金卡作为招行高端卡里面刚性年费的产品,按说应该是重点维护的人群,,一封邮件、一条短信,或是 APP 里的一个提醒都不难。

更 bug 的是,朋友在生日消费前,还因为其它问题联系过客服,并告知自己要刷生日 10 倍购买机票,但客服也没有提醒他在支付的时候不要选择微信支付,这也是导致他销卡的直接原因。毕竟对于系统的原因,用户往往还都能有比较高的宽容度,但当你面对活生生的人提出需求后,并没有得到应有的提醒,怒火可能就压不住了。

最后的结果就是,这位朋友在 2025 年底选择彻底告别陪伴近十年的招行百夫长白,蓝翼猜测未来他也不太会刷招行的卡了。

结语

结语

与这位朋友聊天时,蓝翼还几次劝他保留这张卡,毕竟对于像他这种几乎不着家天天在旅途的人来说,这张卡的权益还是很值的。但朋友很坚决地表示要销卡,理由也很简单:作为这么多年的老用户,以及每年贡献不少真实消费的刚性年费高端卡持卡人,并没有得到应有的尊重和服务。

这也不得不让蓝翼感觉唏嘘,一直以来,招行信用卡都是蓝翼推荐的最佳入门,理由就是服务好、产品和活动稳定。也不得不说,过去这些年,招行信用卡的服务品质有口皆碑,不然朋友也不会一用就是十来年。产品的稳定性也不用多说,经典白就是例子。

但也正因为如此,用户对它的要求也就相应的更高。因为早年选择招行高端卡产品的用户,很多都是因为产品省心、服务贴心,一旦你的服务跟不上他们的预期,从贴心变成寒心,这些用户离开的也很决绝。

蓝翼习惯从权益、持有成本、性价比的角度,来评价和推荐信用卡产品,但这件事也给蓝翼提了个醒,信用卡产品吸引用户,尤其是高端用户,靠的不仅仅是权益,更是服务,以及细节处的那份尊重。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!