乐驾白卡权益腰斩,高端信用卡还能怎么选?

原文标题:又一张白金卡陨落,哪些信用卡可替代?

原文作者:蓝翼说

冷月清谈:

怜星夜思:

2、除了接送机,大家在选高端信用卡的时候,最看重哪些权益啊?有没有什么冷门但很好用的福利推荐?

3、乐驾白这种权益大缩水,对经常出差的我们影响真的挺大的。大家有没有什么应对策略,比如同时持有几张卡或者只用一张积分卡之类的?

原文内容

自从北京银行的乐驾白于 2014 年 3 月推出以来,蓝翼就一直很推荐它(因为蓝翼算是最早发现这张卡)。毕竟对于差旅党来说,这张卡的接送机权益非常赞,一个月消费 1 万元就可以获得一次接送机——而且还是龙腾的豪华车。

但是 2024 年乐驾白却静悄悄从北京银行的页面上消失了,这也不奇怪,毕竟龙腾的豪华接送机对银行的报价大概 300-400 元一次,估计北京银行决定先把乐驾白停发,看看大家的反应再做调整。

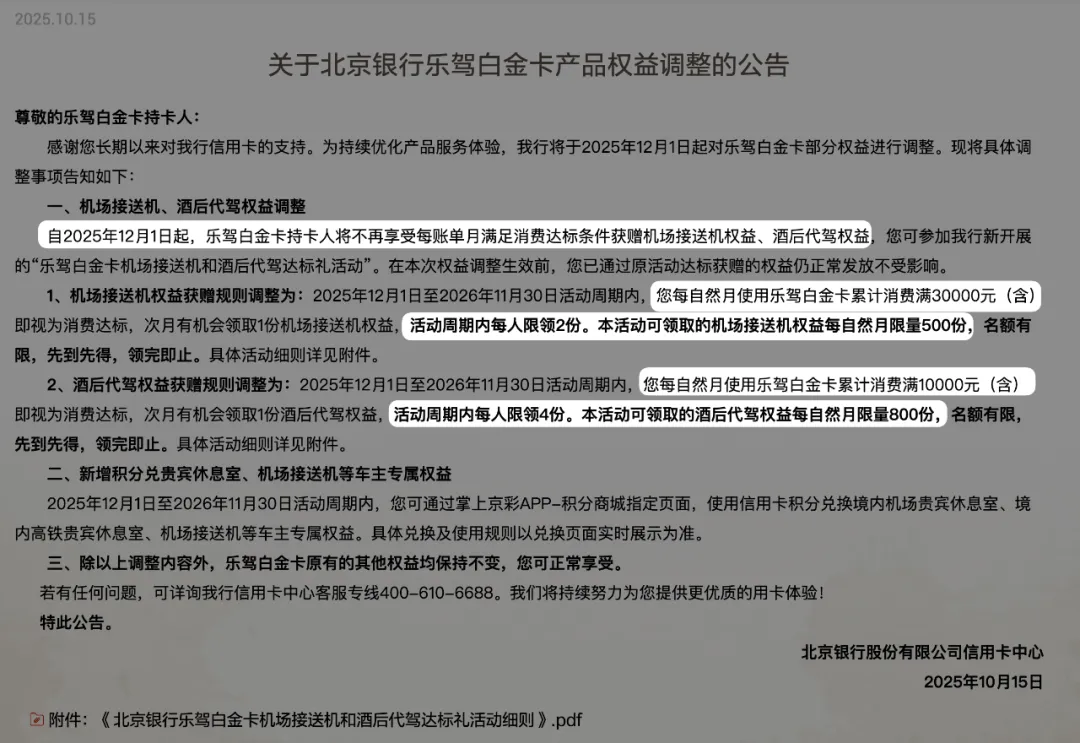

但是大事不妙,赶在 10.15 这个日子,北京银行发布了个「噩耗」——

简单来说,机场接送机和酒后代驾权益都被大幅削弱:原本机场接送一个账单月只用消费 1 万元,现在飙升到每自然月 3 万元,而且一年只能领 2 次权益,更悲催的是每月限 500 份权益,不仅年度可用上限降到 2 次,当你真需要用的时候还不一定抢得到;而酒后代驾则是从上个账单月有任意一笔消费即可,提高到每自然月 1 万元……而且也加了份数限制,每月限 800 份,每年 4 次,真是令人惋惜啊。

蓝翼简单的列了个表格对比,请看:

可以发现,与被阉割的一塌糊涂的接送机和酒后代驾相比,洗车道路救援和加油等权益倒是没变。但是作为一张需要用 10 万积分兑换年费的高端卡,权益显得挺「鸡肋」的。如果不加上份数限制,倒是勉强说得过去,现在就……大家觉得呢?

另外, 乐驾白也出了专属积分兑换专区,作为白金卡,乐驾白可以以 9 折的价格兑换商品,北京银行的通用「汇率」是 1 元: 1500 积分,我们来看看积分的比例如何?先说结论:积分兑换年费 > 国航里程(第一档:18:1)> 国航里程(第二档:50:1) ≈ 乐驾白专属积分兑换 > 其他积分礼品。

蓝翼还是建议用积分兑换年费,而后则是国航里程第一档,再有多的积分倒是可以考虑一下专属积分兑换。不过说起来,愿意继续持有乐驾白的应该不多了吧?

有哪些卡可以替代?

有哪些卡可以替代?

那么如果比较看重接送机等权益,目前的卡产品里有哪些可以替代乐驾白呢?

首先是中行万事达长城白金卓悦,它的接送机权益还是不错的:

-

年费:

-

首年:400 元/年,刚性年费,理财等级及以上(资产类客户)可减免

-

次年:使用 15 万积分兑换年费,资产类客户减半

-

免息期 20 天, 8 天宽限期

-

开卡礼(完成 10 元交易)

-

1 次境内接送机

-

2 个礼遇金

-

礼遇金

-

获得方式:

-

满 1.5 万获赠 0.5 个礼遇金

-

满 3 万获赠 1 个礼遇金

-

每年不超过 8 个礼遇金

-

推荐使用:

-

1 礼遇金换 1 次 60 公里以内的接送机

-

0.5 礼遇金换 1 次 20 公里以内的接送机

-

积分

-

跨境 3 倍,微信 1 倍

说说它的优点与缺点:

-

优点:

-

下卡礼 1 次接送机 + 2 个礼遇金已经很厚道啦,并且刷 12 万还可以再获得 4 个礼遇金 —— 等于 7 次接送机。可以说就接送机而言已经值回票价,不知道大家觉得呢?

-

缺点:

-

只有兑换接送机这个权益比较让人觉得心动,其他性价比一般

-

如果你在中行刚好有 20 万理财,那么中行白金卓悦卡倒是值得办

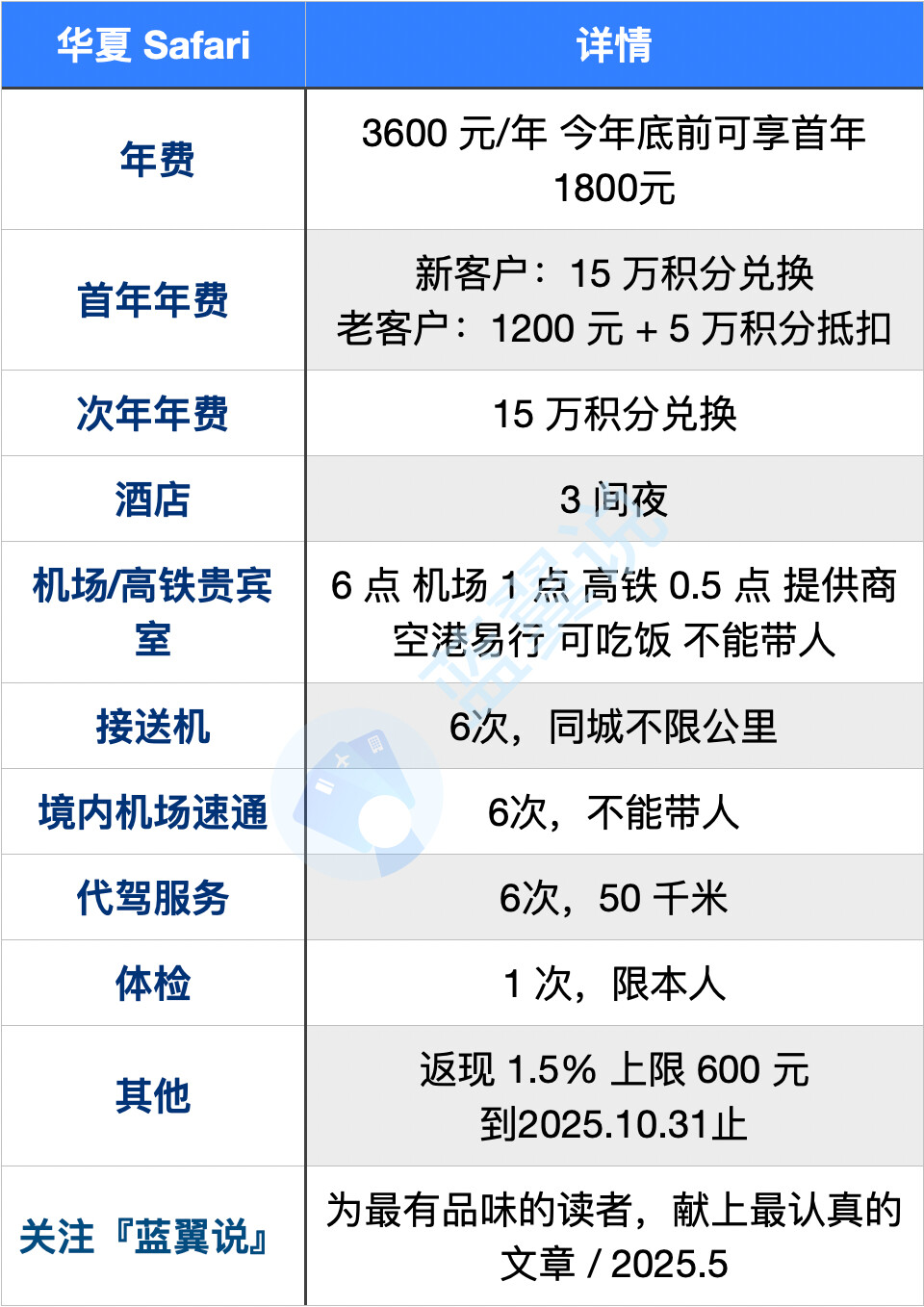

首先注意:目前为止华夏 Safari 只有新用户能以 15 万积分抵扣年费,老用户首年需交 1200 元+5 万积分。因此请老用户们要办之前先问问当地理财经理能不能用 15 万积分抵扣年费哟。

而华夏 Safari 卡则是一张全面的卡,接送机/代驾/贵宾室应有尽有,蓝翼看着很眼馋,但是老用户和狗不得办理……

结语

结语

从 2014 至今,乐驾白的权益稳定了 10 年,也算很不容易了。如今的这个调整,估计作为老用户早都有心理预期,毕竟连曾经的「三白」如今都已经跌落神坛。

不得不说,这些当年以优质的权益脱颖而出的卡产品,如今都在逐渐淡出我们的视野。大家怎么看呢?欢迎留言里讨论。

-

推荐阅读:

-

上篇文章:

分享、点赞、在看三连起来!