农行大学生青春卡:免年费、4倍积分,0额度培养征信,比肩高阶卡!飞猪F4会员188元速升。

原文标题:期免年费+多倍积分,最佳首卡

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、文章里提到花188元就能直升飞猪F4,进而有机会挑战万豪白金。这种通过付费方式快速获取高阶会员权益,大家觉得划算吗?什么情况下会考虑花钱买等级,什么情况下就不会呢?

3、农行推出了针对大学生的青春卡,权益和机制都挺贴心的。除了大学生,大家觉得银行还可以针对哪些特定群体(比如刚入职的年轻人、自由职业者、老年人等)开发专属的金融产品?你期望这些产品能有哪些特别的权益或服务呢?

原文内容

信用卡行业已逐步迈入存量竞争阶段,对银行来说,开拓新客户的难度正持续攀升,同时获客成本也在不断增加。在此背景下,不少银行将目光投向了大学生群体——选择从这一群体入手,争取让自家信用卡成为他们人生中办理的首张信用卡,进而更早地培养用户对品牌的长期忠诚度。

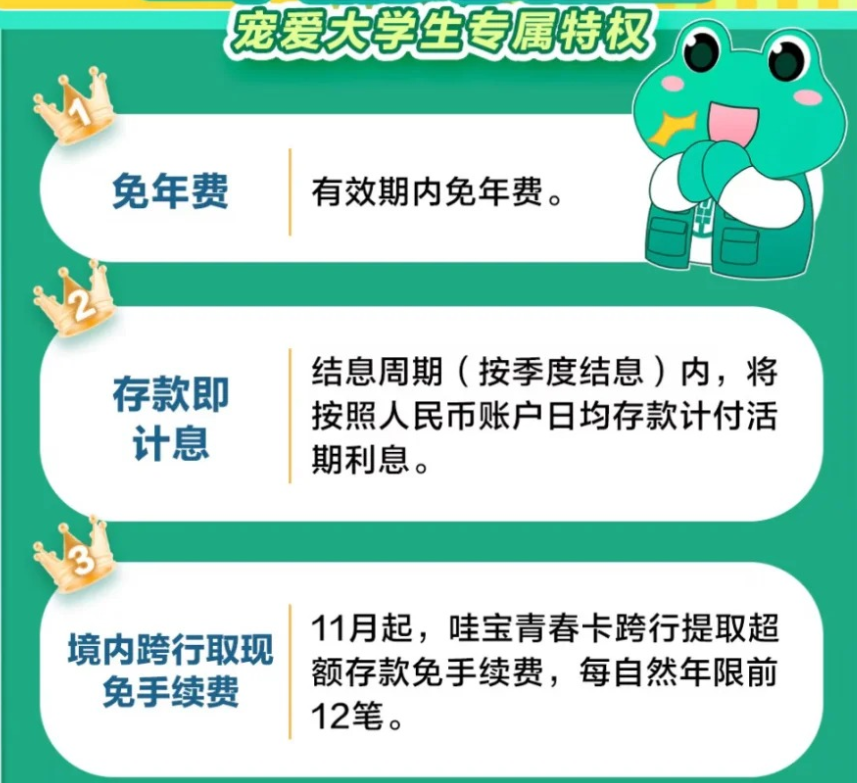

这其中,农行的“大学生青春卡”是难得一见的诚意产品,有效期内免年费,消费4倍积分,月月消费达标送30券,年度消费达标送高铁、机票优惠券。绝对称得上是农行的最佳首卡。

只能说:现在的大学生吃得可真好。这让帅帅这个毕业N年的老大学生留下了羡慕的口水,当年帅帅在校园里办的第一张信用卡,可是毛权益都没有啊!

农行大学生青春卡推出已久,目前已有多个卡板和大学联名卡。目前新上了一款“哇宝”主题的青春卡,让我们一起来看看现在大学生用的卡如何秒杀你手头的卡片。

重要的事情提前说:该卡面向专科及以上全日制在读学生发行,且不提供授信额度,需先存款后消费。已经毕业的老大学生们,咱们看看就得了。

农行“哇宝”青春卡

年费:有效期内免年费。

额度:0元,需先存款后消费,毕业后可申请提额。

权益&活动:

● 月消费666元,领价值30元券

● 消费享4倍积分(基础1倍+加赠3倍)

● 全年消费满1万元赠260元高铁优惠券

● 全年消费满2万元赠800元机票优惠券

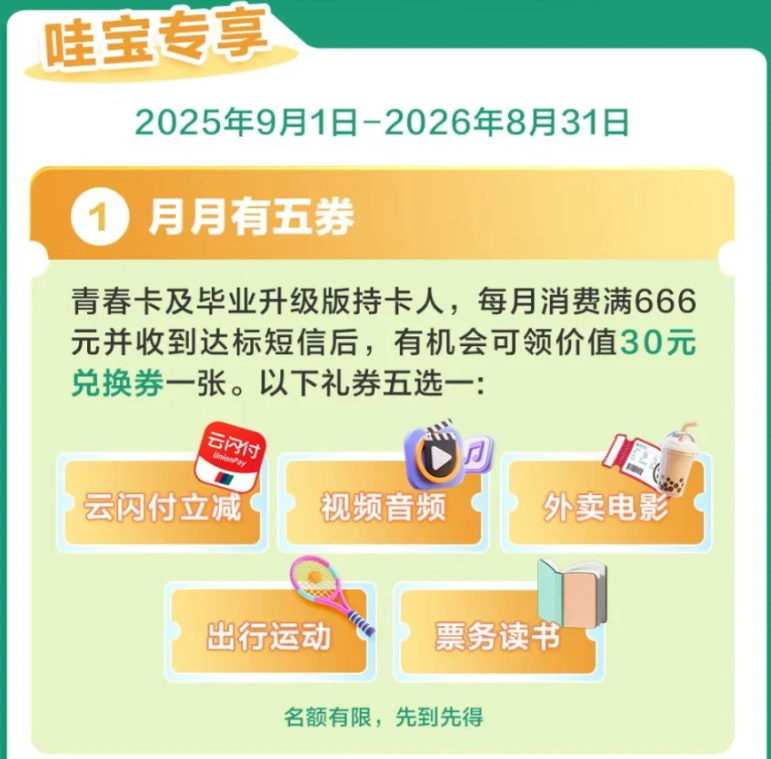

月月有五券

青春卡及毕业升级版持卡人,每月消费满666元并收到达标短信后,有机会可领价值30元兑换券一张。以下礼券五选一:云闪付立减、视频音频、外卖电影、出行运动、票务读书。

达标享两票

消费满1万元,可获得价值260元火车票优惠券

消费满2万元,可获得价值800元去哪儿出行优惠券

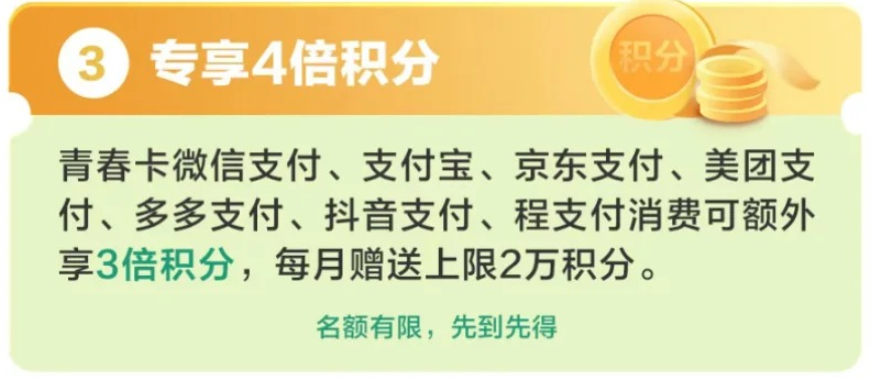

专享4倍积分

青春卡微信支付、支付宝、京东支付、美团支付、多多支付、抖音支付、程支付消费可额外享3倍积分,每月赠送上限2万积分。

除此之外的活动见图:

是不是有背刺到?一张大学生用的卡,有效期免年费+4倍积分+消费羊毛,已经比我们手头上的大部分小白金卡要好了。

网上关于 “大学生是否该使用信用卡” 的讨论一直热度很高,其中多数声音都持反对态度。不过帅帅的看法恰好相反,这并非因为我是信用卡领域博主才这么说,而是基于一个现实情况:即便大学生不使用信用卡,也大概率会接触并使用花呗、白条这类信贷产品。

同样作为小额信贷工具,信用卡在监管层面显然更严格、更合规,而且能帮助大学生从求学阶段就开始积累个人征信记录,为未来的金融活动打下基础。尤其是像农行青春卡这样的产品,本身没有授信额度,需要先充值才能消费,从根源上杜绝了提前过度消费的可能。面对这样一款既能培养征信意识、又能规避消费风险的信用卡,我们又有什么理由去否定它呢?

帅帅的读者里,绝大多数已经过了大学生阶段,所以注定和农行这套面向学生的卡片无缘。不过小伙伴们可以看看农行的、,这两款都是口碑不错的产品,相比学生卡,更适合作为牛马的我们。

188元直升飞猪F4,拿下万豪白金

马上就是国庆假期,出门准备住万豪或者希尔顿,但是又没有他们家的高卡会员,怕连早餐都吃不到?这不活动就来了嘛。

飞猪的F4会员,可获得万豪白金卡和希尔顿金卡挑战。万豪白金卡有120天挑战期,希尔顿有90天。挑战期间,入住对应品牌酒店是可以享受到万豪白金卡和希尔顿金卡待遇的。即万豪白金卡可以保障早餐和行政酒廊,而希尔顿金卡可保早餐。

但对于飞猪F4以下的会员而言,如何才能快速升级到飞猪F4呢?目前有三个快速升级活动:

● 在飞猪单笔消费满2000元,3单后直升

● 国庆出行消费金额满5000元直升,限88VIP

● 支付188元直升,限88VIP

活动路径,复制口令后打开淘宝或飞猪APP:

47¥ MF937 w5kD4L3B6pS¥ https://m.tb.cn/h.hyJD7Z0 旅行就上飞猪