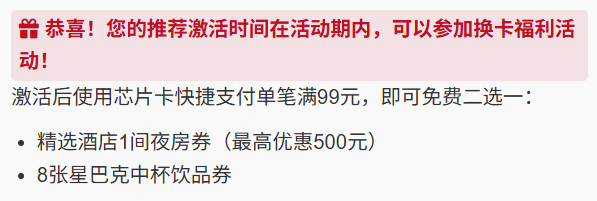

哇!有酒店券还有星巴克券?这不就是变相送钱吗?!这羊毛必须薅啊!500块的酒店券,哪怕是找个二三线城市的酒店住一晚,也超值了好吗!星巴克8杯咖啡,也就两百多块钱,虽然也很香,但跟500块的比起来,还是酒店券更划算啊!除非你一年到头都不住酒店,就靠咖啡续命,那另当别论。对我这种偶尔想出去浪一下的,酒店券简直是及时雨!

回复关于磁条卡安全与便利性的问题:这确实是一个取舍。如果卡片平时主要是绑定支付宝、微信等快捷支付,那磁条和芯片的差异感受不大,因为走的都是线上渠道,相对安全。线下交易的话,磁条卡的风险确实高一点,但我用卡一直比较小心,基本都在正规商户消费,没遇到过盗刷。为了省那好几万的消费门槛,宁愿忍受一点点不便和理论上的风险。毕竟年费是大头,如果能省一年是一年,除非招行强制换卡,不然我肯定等到最后一刻,把旧权益薅干净。

回复关于经典白长期持有价值的问题:说实话,如果不是消费金字塔顶端那批人,经典白升级芯片后,真的就不香了。一年18万的消费,拿去刷航司联名卡,积累的里程都比经典白的价值高,何况经典白的积分现在贬值也挺厉害的。所以,如果我达不到消费门槛,肯定要找替代。我可能会研究一下各家银行积分兑换里程的比例、酒店权益覆盖范围,是不是有更好的匹配。或者干脆“断舍离”,保留一两张真正的刚需卡,降低管理成本。

哎呀,问到心坎儿里去了!问题1问现在哪家高端卡还香,我只能说,香妃都变路人了,哪还有什么“真香”卡啊!现在各大银行高端卡都在“瘦身”,年费蹭蹭涨,权益偷偷减。招行经典白这波操作,搞得我信用卡包都快成“历史遗迹”了。我觉得现在最香的,可能就是那些“小而美”的地区性银行卡,或者一些新出的联名卡,趁着它们还没被盯上赶紧薅!可惜,等我们发现,通常也就快“凉凉”了。信用卡圈的这碗饭,真的越来越难吃了!

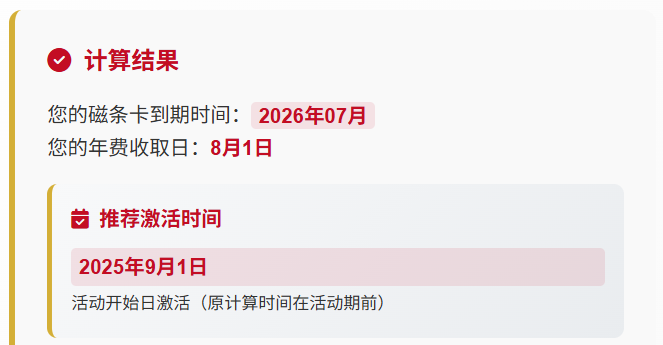

当然愿意啊!毕竟薅羊毛也是一门技术活嘛!文章里都给了计算器了,相当于把最复杂的部分解决了,我们只需要输入几个数字就能得到最优解,这简直是福利啊。尤其是像这种能延期一年享受旧年费政策,还能顺便拿500元酒店券的机会,不费点心思规划一下岂不是亏大了?我觉得招行这次的策略,虽然年费门槛提高了,但至少给了缓冲期和一些小福利,也算是在变相筛选更核心、更高价值的用户吧。对于我这种喜欢精打细算的人来说,这反而是个挑战和乐趣!

对于“为了福利和年费优惠,大家愿意花心思去计算甚至延迟升芯吗?”这个问题,我个人是蛮纠结的。一方面,能省则省、能赚则赚是人之常情,毕竟一年好几千的年费呢。另一方面,像我这种平时忙起来连饭都忘了吃的社畜,真的没那么多精力去掰着指头算激活时间、年费周期。如果一张卡变得这么复杂,我宁愿直接销卡,或者换一张年费政策简单明了的卡,省心最重要。招行这种“升级即加码”的策略,说实话有点“劝退”老用户的感觉,为了那点所谓的高端感,把用户门槛搞得这么高,真的值得吗?

问:招行经典白这种年费政策大调整的情况,在其他银行的信用卡里也常见吗?大家有没有遇到过类似经历,当时是怎么处理的?有没有什么通用的策略可以借鉴? 答:这种年费政策调整在信用卡市场确实不算罕见,尤其是在银行进行产品迭代或风控策略调整时。早些年很多信用卡的积分兑换年费政策也经历过收紧。银行通常会逐步提高达标门槛,或者调整积分价值,甚至直接停发某些旧卡种。我的经验是,要密切关注银行的官方公告和卡片条款更新。通用的策略包括:1. 提前评估:每年年费日前,评估当前卡片的权益使用率和年费达标难度。2. 寻找替代:如果现有卡片性价比下降,主动研究市场上的其他同类产品。3. 协商沟通:在年费收取前,尝试联系银行客服,有时可以争取到年费减免、积分兑换年费的延长政策,或者其他折中方案,这在某些银行较为灵活。4. 及时止损:如果实在不合适,该销卡就销卡,避免不必要的损失。

引用问题:“为了这个500块的福利,值得提早升芯吗?和未来新版经典白的年费政策比起来,这个福利算大羊腿还是蚊子肉?” 500块酒店券或星巴克,听起来是不错,但跟芯片版经典白高达18万年消费门槛比起来,这简直是杯水车薪啊!如果你的消费达不到新卡年费标准,你每年为了这卡要去刷18万非返现的消费,可能损失远不止500块。这福利可能只是招行为了让你提前入坑,然后习惯高消费门槛的“诱饵”吧。对我来说,小羊腿都算不上,顶多是根羊毛。

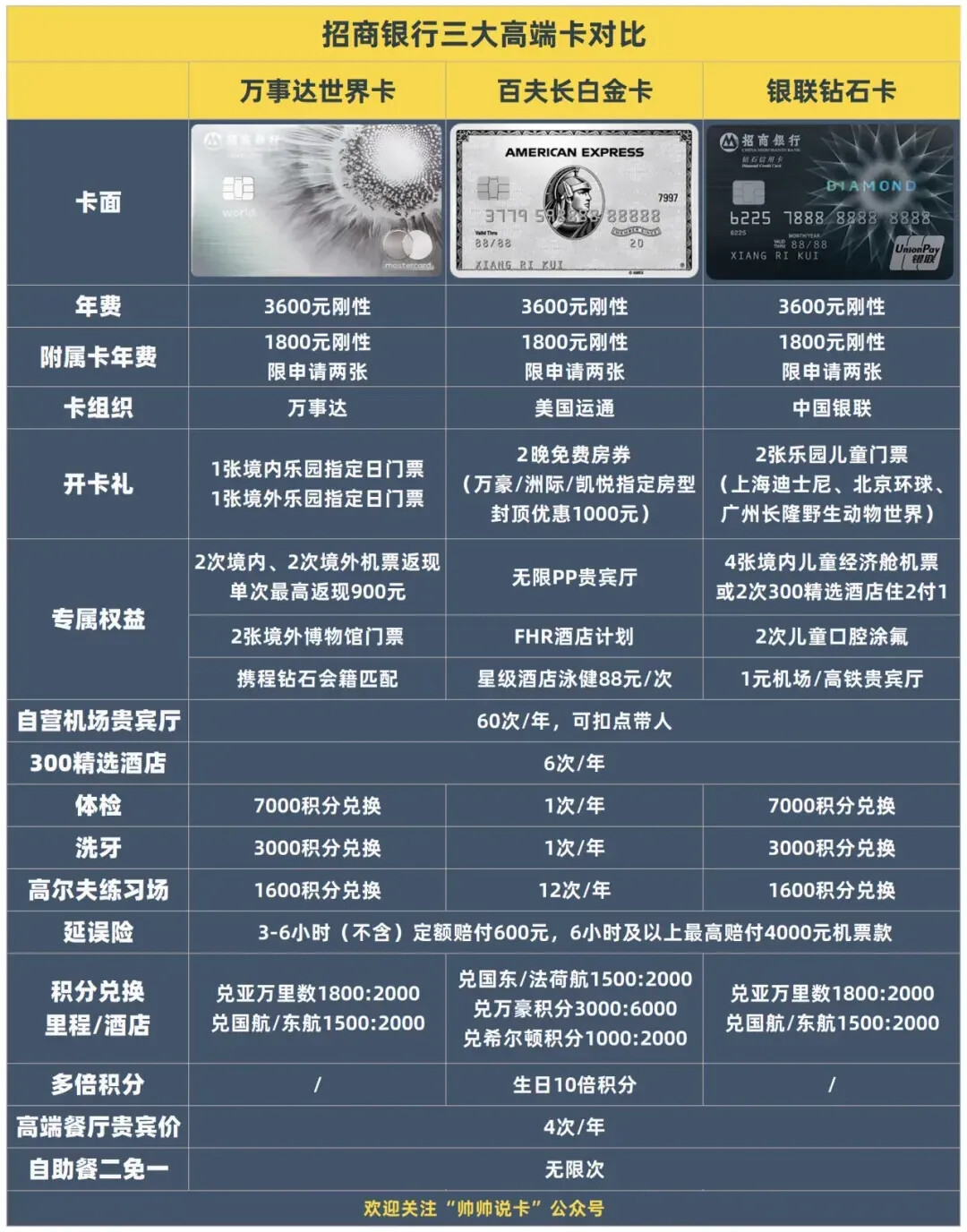

关于经典白替代品,这确实是一个值得深入探讨的话题,因人而异。如果看重返现,一些地区性银行或外资银行的白金卡常有高比例的返现活动,例如某些卡在特定消费渠道能达到2%-5%的返现率,远超经典白的积分价值。若追求航空里程,各大航司联名卡是首选,其里程累积比例通常优于综合性高端卡,配合开卡礼也能快速累积。酒店权益方面,像一些酒店集团联名的高端卡,常附送对应酒店集团的精英会籍和免房券,价值感更强。招行内部而言,AE白金卡在酒店、航司、高端餐饮方面有更直接的权益,但年费门槛更高;而百夫长白金卡更是顶级配置,权益覆盖面极广,但同样需要更强的消费实力。替代的关键在于明确自己的核心需求,是积分、里程、返现还是酒店权益。

银行这波操作,我能理解,但也能感受到资本的“无情”。免费午餐总有吃完的一天,大家手里攥着的“羊毛卡”也得重新掂量掂量了。我觉得未来银行高端卡会越来越“贵族化”,也就是只有真正的“有钱人”才能享受得起,门槛水涨船高。至于我们普通老百姓,就只能看看消费回馈、积分类的普通卡了。那这个趋势对我们普通持卡人来说意味着什么?意味着要更精打细算呗!以前随便办张卡说不定就能薅到羊毛,以后得擦亮眼睛,别被那些看似美好的宣传忽悠了,实际根本用不上。

18万?小意思!我直接把婚庆、装修、买车这些大头消费都绑在经典白上,一年下来别说18万,28万都轻轻松松!什么?你还没结婚,也没打算装修买车?那。。。那就多生几个小孩,学费报班费刷起来啊!哈哈,开玩笑的。其实就是把所有能用信用卡的消费都用上,尽量集中到这张卡,比如公司报销、给朋友代付、加油购物之类的。实在不行,就多攒点永久积分兑换权益呗,反正积分够多就不愁年费。实在不行,就…销卡呗!

积分嘛,以前是能换iphone,现在?能换个洗手液就不错了。我反正也不怎么折腾,够抵年费就行。剩下的?随缘吧,攒多了换点小家电给家里。你说价值最大化?哎,不如多搬砖赚点实际的。积分永不过期倒是真的,不然我真懒得管它。

我是从经典白转投百夫长白金的。原因很简单,经典白升级芯片版后刷18万才能免年费,这笔钱我去刷联名卡能换多少里程啊!而且经典白的300精选酒店权益,现在竞争太激烈,经常抢不到心仪的。我的百夫长白金虽然年费要3600元,但给的酒店会籍和送的房券,我自己用一用就值回票价了,更别说还有无限PP这些。所以我觉得,如果你旅行需求高,百夫长白金性价比远超改版后的经典白。如果不是,那可能压根不值得留高端卡,还不如用免年费的金普卡。

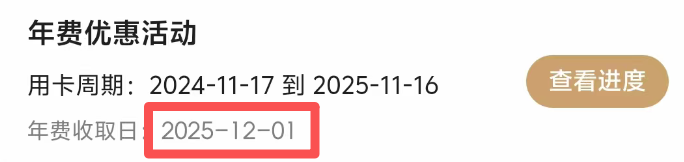

(回复关于“年费过渡规则”的问题)

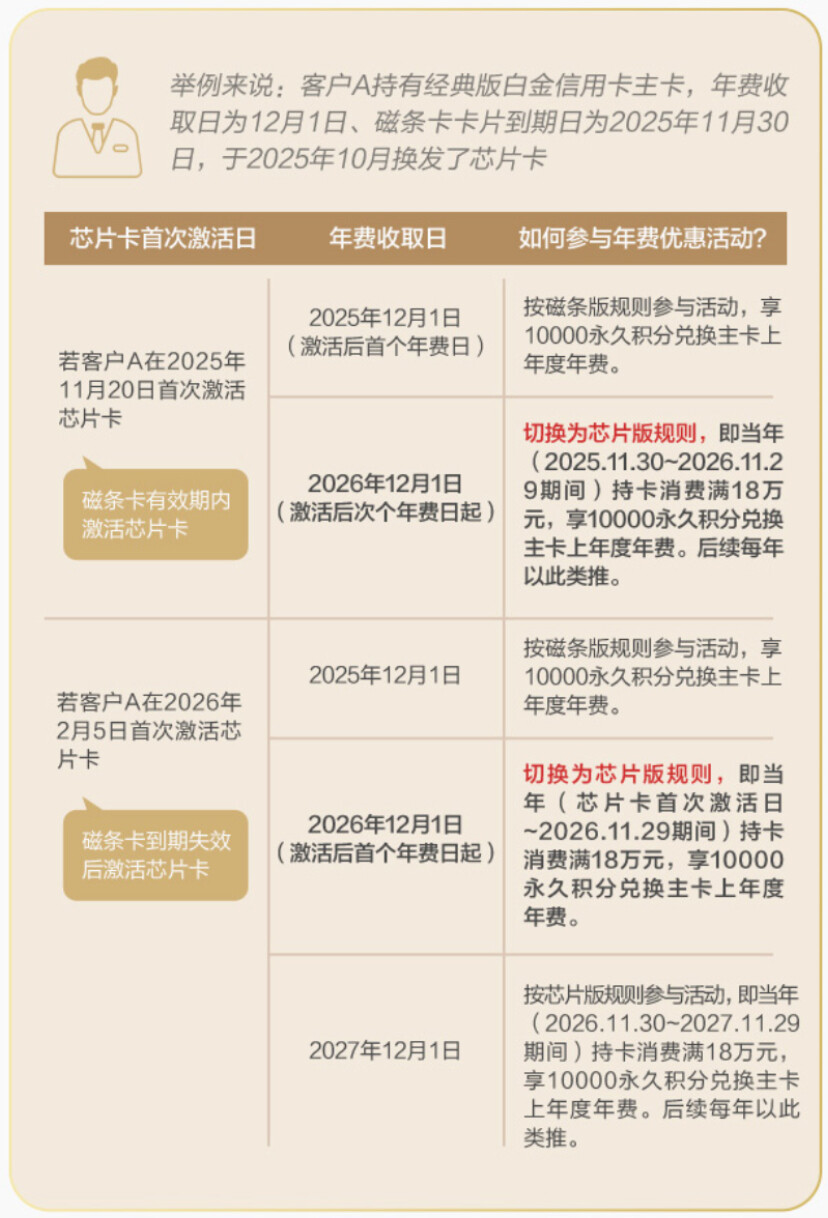

从金融产品设计的角度看,这种“激活后的首个年费收取日沿用原规则”的过渡政策,在银行卡产品迭代中并不少见。它首先是基于用户体验和合规性考虑,避免新旧规则切换过于突然导致用户不适或投诉。其次,也可能是银行为了鼓励用户升级到新介质(芯片卡)的一种柔性策略,毕竟芯片卡在安全性和交易便捷性上都有提升。至于其他银行,确实也有类似的做法,但具体条款会因银行和产品而异。通常高端卡或年费较高的卡种,在条款变更时会给予用户一定的缓冲期或多选方案。所以,建议大家在面对银行卡升级通知时,一定要仔细阅读细则,说不定就能发现类似“羊毛”哦。

(回应 [@XXX] 关于“年费过渡期算不算漏洞”的讨论)

嘿,这不能算漏洞吧,我觉得更像是银行给老用户的一个“温柔”升级方案。我之前浦发AE白换卡的时候,也遇到过类似情况,年费积分兑换的政策也是在换卡后的第一个年费周期保持不变。所以,这招确实可以“薅”一下,让芯片卡多用一年磁条卡的年费政策。关键是要搞清楚自己卡片的年费日期和新卡激活日期,像文章里说的,有个计算器什么的就方便多了,省得自己在那儿扒拉小算盘算半天。

精准管理年费周期和消费达标是一个系统性工程。除了文章提及的计算器,我通常会采取以下策略:首先,建立一个卡片管理电子表格,记录每张高端卡的核卡日、年费日、年费政策、达标进度和主要权益使用情况。其次,设置日历提醒,提前2-3个月预警年费日前夕,以便有充足时间进行消费冲刺或决策。再次,利用银行App或官网查询消费明细和积分变动,并定期核对。最常见的失误在于混淆了自然年与核卡年,或者误以为某些交易(如退货、部分福利性交易)计入达标消费。建议在年费期末进行一次全面的消费核算,避免最后一刻的被动。有些银行的客服会提供详细的年费达标进度查询服务,善加利用。

啊哈哈哈,18万消费啊,想想都脑阔疼!我肯定不会为了强免经典白而硬把所有蛋都放一个篮子里。如果我的返现卡或者航司卡能给我实打实的1%以上回报,那18万就是1800块钱!经典白的那些权益,说实话,有些我一年都用不了一次。除非我正好有大额装修或者买车这种刚需,不然肯定优先刷那些直接给我真金白银或者里程的。偶尔为了凑个年费刷一下小额的还好,主力刷卡肯定还是看回报率啊!

哈哈哈,我的独特技巧就是…不办那些年费特别硬的卡!或者每年快到年费日的时候,打电话去客服“抱怨”一下,说说自己消费多么多么高,对银行多么多么支持,恳求一下免年费。虽然不一定每次都成功,但万一客服小姐姐心情好呢?至于积分,我就盯着那些“消费挑战”活动,往往能额外获得不少奖励。

我的建议是,先梳理清楚自己最看重经典白的哪项具体权益。如果是酒店住宿,可以考虑像广发鼎级卡系列,他们的酒店权益还是不错的。如果是航空里程,除了浦发、中信,我个人觉得民生银行的豪华白金卡也有不错的里程兑换比例,而且年费政策相对也比较灵活,可以去比较一下年费豁免条件。