农行悠然悦白和车主尊享白金卡将于2025年10月20日停发。里程兑换规则面临调整,库存限量。文章推荐更高阶的万事达尊然白金作为替代选择。

原文标题:已官宣,两张好卡即将绝版

原文作者:帅帅说卡

冷月清谈:

目前,这两张卡片尚可前往农行网点填写纸质表格申请,建议有需求的用户尽快办理,尤其是车主白金尊享版近期权益表现强劲。然而,除了卡片停发,农行信用卡积分兑换里程的规则也面临重大调整:

1. **兑换上限提升但总量受限**:从2024年第四季度起,每客户每季度里程兑换上限提升至3万里程,全年累计12万里程。但关键在于,第四季度开始,可兑换里程的库存变为限量供应,初期限量为30万件(即15万里程),而潜在用户数量远超此数,预示着未来里程兑换可能出现“挤兑”现象。

2. **合作航司范围缩窄**:目前除东方航空外,其他几家合作航司(海南航空、厦门航空、吉祥航空)的里程兑换库存已显示为0,未来能否以优惠比例兑换其他航司里程存在不确定性。

面对这些变化,文章推荐农行旗下的**万事达尊然白金卡**作为更优选择。该卡片年费880元,但可通过10万积分轻松抵扣次年年费(叠加5倍积分包,消费1万元+即可达标),相比悠然悦白和车主尊享的3万元消费免年费条件更为宽松。万事达尊然白金卡权益更为丰富,包括无限次境内贵宾厅、专家挂号陪同就诊、高端酒店优惠、道路救援、开卡5倍积分以及更低的4.17:1里程兑换比例。文章还介绍了万事达尊然白金卡及黑金卡的团办渠道和详细申请门槛,例如年收入要求、学历或金融资产要求等,并提供了首年年费减免的条件。

怜星夜思:

2、农行这次停发两张“小白金”卡,对普通用户来说影响大吗?大家会选择赶紧去办这两张卡,还是直接转投文中推荐的万事达尊然白,或者直接放弃农行的里程玩法了?

3、为什么银行会选择停发一些特定的信用卡,同时又推出新的或者推荐更高阶的产品?这背后是不是反映了银行对用户群体、盈利模式或者市场策略的调整?大家有何看法?

原文内容

2023年9月,农行发布公告,宣布信用卡积分兑换东方航空、厦门航空、海南航空里程的比例将调整为。这次调整,有两张卡片“幸免于难”,被划分到了“高端卡”的行列中,一张是农行悠然悦白金卡,另一张是农行车主白金卡尊享版。

这两张卡本身的定位是小白金,再往上一级就是尊然系列大白金卡了。对于不够资质开大白金,但是又有里程需求的小伙伴而言,悠然悦白和车主尊享是唯二的选择。

但好景不长,24年底车主尊享率先关闭网申渠道,25年1月悠然悦白也从官网下架。至此,这两张卡只能在线下网点填表申请。关闭网申通道只是第一步,接下来的命运可想而知,今年以来,有关这两张卡片即将绝版的消息不绝于耳。

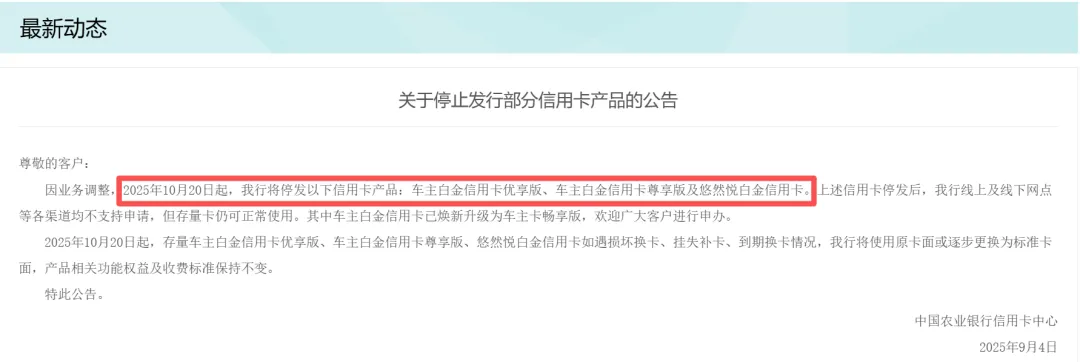

时至今日,农行正式发布公告,官宣这两张卡片绝版:

2025年10月20日起,农行悠然悦白金卡,车主白金卡尊享版将停发。无论是线上线下皆无法申请,正式绝版。存量卡片不影响。

其实在公告发布前,很多网点早已不支持车主尊享卡的申请(有些其实是不愿意麻烦,因为需要填纸质表,或者是业务不精)。这次发布公告算是正式官宣。

距离公告中的绝版日期还有一个多月的时间,如果你对这两张卡片还有需求,建议尽快前往农行网点申请。注意无论是悠然悦白还是车主尊享,皆需填写纸质表格申请,优先选择车主尊享,因为近期的真的很给力。

两张卡片的信息简单了解一下:

悠然悦白金卡

年费:首年免年费,消费满3万元免次年年费,附卡消费满1万元免附卡次年年费。

权益:

● 2点完整版龙腾(机场每次扣1点,高铁每次扣0.5点)。如果选择“餐食体验厅”,可以在机场吃两顿饭,高铁4顿;

● 3次专家号预约(含导医导诊);

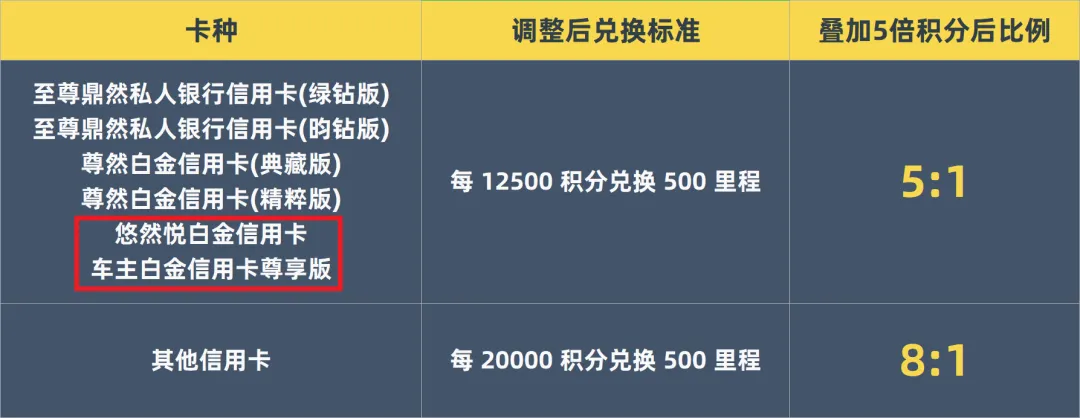

● 25:1兑换航司里程。

车主白金信用卡尊享版

年费:首年免年费,消费3万元免次年

权益:

● 充电/加油满减:每月消费满888元,次月8号起享充电/加油优惠。充电享2折优惠,单笔最高优惠40元,月限4次;线上加油充值享6折优惠,单笔最高优惠40元,月限4次。每月可二选一享受充电/加油权益;

● 洗车满减:6折,单笔最高优惠20元,月限1次;

● 代驾满减:6折,单笔最高优惠20元,月限1次;

● 道路救援:6次道路救援/年;

● 25:1兑换航司里程。

虽然很多小伙伴申请这两张卡都是奔着里程去的(叠加5倍积分权益后,这两张卡兑换里程的比例可以达到5:1),但接下去农行的里程玩法前景有点不乐观。

调整一:从今年第四季度开始,每位客户每季度限兑换3万里程,全年12万里程。相比现在的年10万里程上限,增加了2万,该项调整算是升级。

调整二:从今年第四季度开始,可兑换里程的库存限量。目前第三季度基本不限量,第四季度限量30万件。两张图一对比,库存一目了然:

问题在哪里?如果每季度兑换上限为3万里程,农行目前积分兑换里程每件为500里程,换满3万里程就是需要兑换60件,那么300000/60=5000户。我们知道玩农行卡里程的用户目前远远不止这个数,故第四季度开始,可能会出现挤兑的情况。

调整三:原先农行高端信用卡积分可以兑换东航、海航、厦航、吉航积分。但目前除东航外,其它几家的兑换库存皆为0,除非你用中低端卡以40:1的比例去兑换。

那么第四季度会不会重新补库存呢?有点难说,这里有个细节:之前农行在发布运通尊然白金卡的时候,关于积分兑换里程这一块,就只宣传了可兑换东航里程。

所以之后还能不能以优惠比例兑换其它航司里程?不好说,希望这是杞人忧天。

最终情况会如何,让我们再等待一个月,一切答案即会揭晓。

回到上文,其实对于出行权益有需求的小伙伴来说,相对于悠然悦白和车主尊享,帅帅更推荐农行的万事达尊然白金卡。一则年费更容易解决,尊然白10万积分抵扣年费,叠加5倍积分包,消费1万+即可攒够10万积分;而悠然悦白和车主尊享需要实打实消费满3万才可免年费。

二则,相比之下,万事达尊然白的权益要优秀太多。来看卡片具体信息:

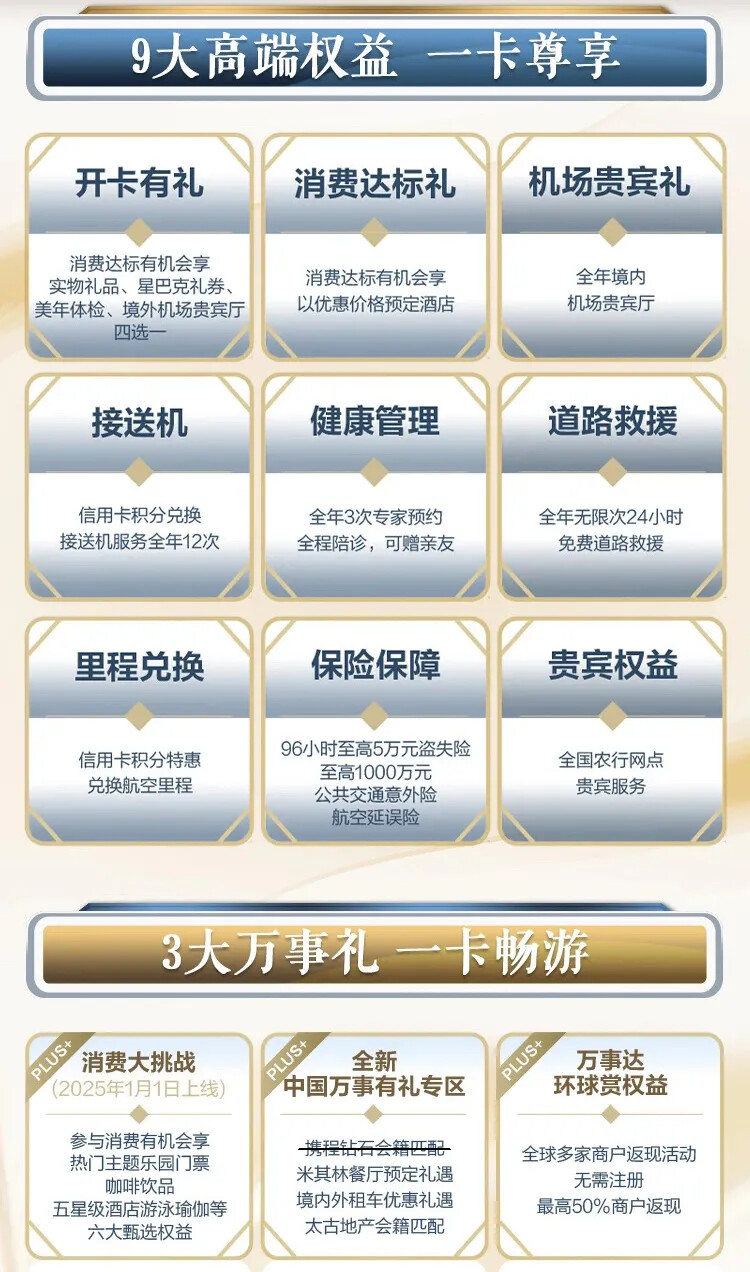

年费:主卡880元/年,附属卡500元/年,次年10万积分抵扣主卡年费,5万积分抵扣附卡年费。

权益:

● 无限次境内机场贵宾厅

● 专家挂号、陪同就诊:全年3次(亲友可用)

● 高端酒店优惠订:消费达标以优惠价预定高端酒店

● 无限次24小时免费道路救援

● 开卡礼:

实物礼、300元星巴克星礼卡、美年体检、境外贵宾厅四选一

开卡激活后次两个自然月内线上消费享5倍积分

● 10万积分兑1次境内接送机,全年可享12次

● 最高1000万元公共交通意外险,航空延误险

● 叠加5倍积分后,最低4.17:1兑换航司里程

● 万事达活动/权益:

消费大挑战获乐园门票、咖啡饮品、酒店泳健等权益

比斯特购物村会籍匹配、太古汇/太古里会籍匹配

米其林餐厅优惠预订礼遇

万事达环球赏最高50%返现活动

所以如果资质够,帅帅是更推荐你办万事达尊然白的。更多玩法可见:

目前万事达尊然白和黑金卡的团办还在继续,万事达尊然白只限农行信用卡新户参与团办,黑金卡则不限制,老户亦可参与。

团办城市:上海、北京、广州 、深圳、东莞、惠州、佛山、杭州、成都、青岛、重庆、苏州、温州、西安、长沙。

团办人数:1人即可参与

团办卡种:万事达尊然白、农行黑金卡

申请门槛(以下条件满足一条即可):

● 年收入20万以上优质工薪客户;

● 年收入30万以上一般工薪客户(税单、社保或公积金);

● 年收入20万元以上全日制硕士且工作满1年;

● 国家级专精特新企业的管理人员或工作满1年且年收入20万元以上的正式员工;

● 科级干部、高校副教授以上教师,三甲医院科室主任以上医生;

● 年收入15万元以上的公务员、事业单位正式编制员工;

● 本行存款账户开户时间已满半年且本行近6个月月日均非贷款类金融资产50万元(含)以上的个人客户。