工行M级会员贵宾厅权益调整,M4及以上可携伴3人,缓解此前缩水窘境。但高门槛与回报不成正比的争议仍待解决。

原文标题:工行贵宾厅升级

原文作者:爱生活的燃烧

冷月清谈:

工商银行近日对其机场和高铁贵宾厅权益进行了“反向升级”,即在之前权益缩水后,本次做了改善性调整。新的政策主要针对M4及以上会员级别。根据调整,M4及以上等级的会员每次进入贵宾厅时,最多可以携伴3人次同行,携伴人数将扣除会员本人的权益次数。

这一调整与工商银行2025年初公布的权益政策形成对比。此前,M4和M5等级的会员不享有携伴入厅的资格,而M6和M7等级的会员也仅限于每月携伴1人次。因此,此次放宽携伴人数上限被视为一次较为显著的权益升级。文章作者推测,此次权益升级可能是因为此前工行采购的贵宾厅权益在实际使用中并未得到充分利用,导致资源浪费,促使银行调整政策以提升权益使用率。

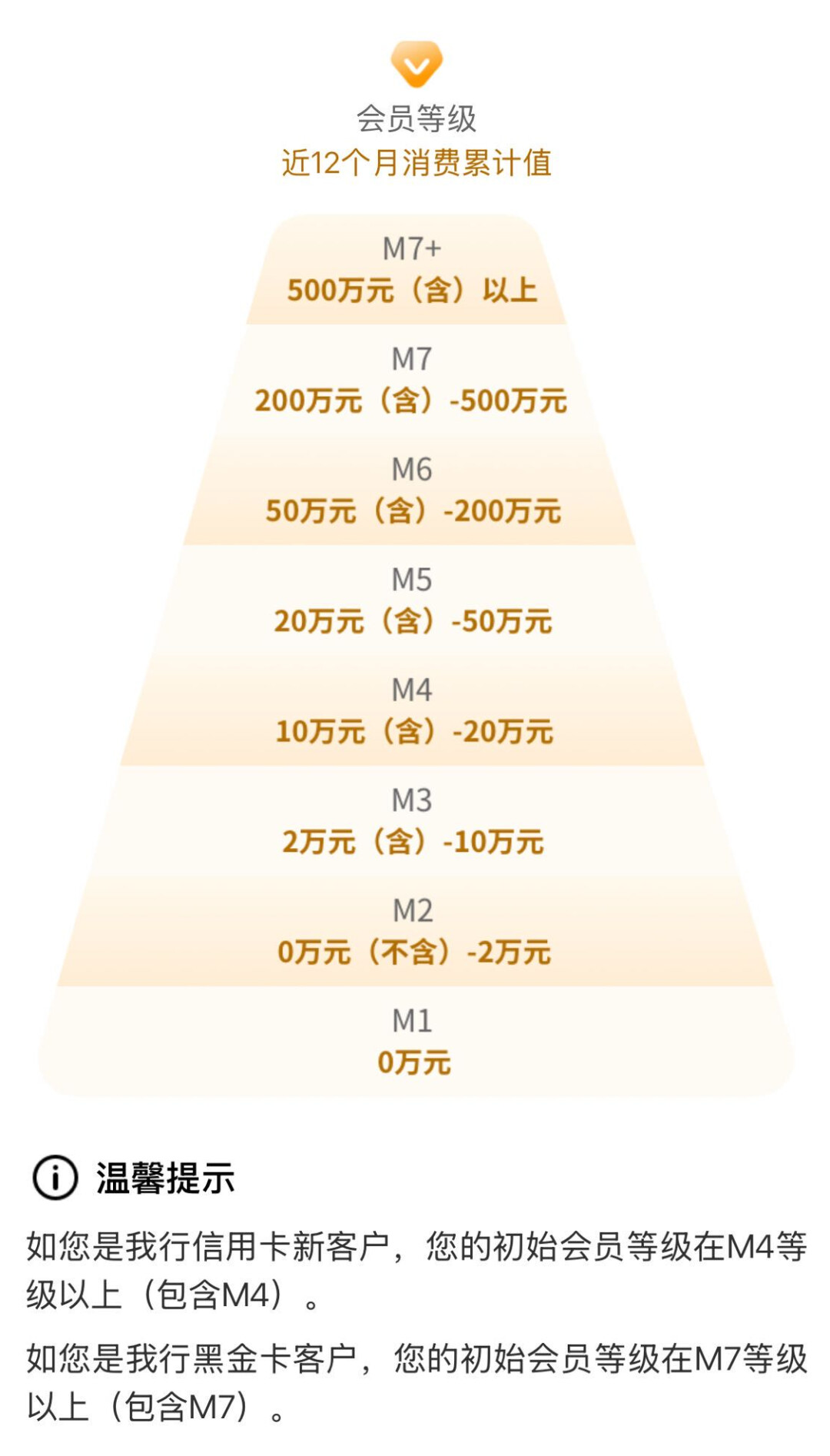

然而,作者也指出,尽管权益有所改善,但工商银行M级会员的获取门槛相对较高。例如,若要达到M4等级并获得相应的贵宾厅权益,通常需要较高的消费额度(文中例举消费10万元获得3次贵宾厅权益),作者认为这种投入与回报的比例,相较于其他银行的同类权益而言,仍显得竞争力不足。文章还提及,工行今年失去了“宇宙行”的称号。

基于对工行当下状况的观察,作者提出了一个个人建议:工行应借鉴其他银行的做法,精简旗下繁杂的应用软件,以减少不必要的运营开支。

这一调整与工商银行2025年初公布的权益政策形成对比。此前,M4和M5等级的会员不享有携伴入厅的资格,而M6和M7等级的会员也仅限于每月携伴1人次。因此,此次放宽携伴人数上限被视为一次较为显著的权益升级。文章作者推测,此次权益升级可能是因为此前工行采购的贵宾厅权益在实际使用中并未得到充分利用,导致资源浪费,促使银行调整政策以提升权益使用率。

然而,作者也指出,尽管权益有所改善,但工商银行M级会员的获取门槛相对较高。例如,若要达到M4等级并获得相应的贵宾厅权益,通常需要较高的消费额度(文中例举消费10万元获得3次贵宾厅权益),作者认为这种投入与回报的比例,相较于其他银行的同类权益而言,仍显得竞争力不足。文章还提及,工行今年失去了“宇宙行”的称号。

基于对工行当下状况的观察,作者提出了一个个人建议:工行应借鉴其他银行的做法,精简旗下繁杂的应用软件,以减少不必要的运营开支。

怜星夜思:

1、工行这次贵宾厅携伴权益升级,大家觉得对M级别用户来说吸引力提升了多少?对比其他银行,大家更看重银行提供哪些具体的贵宾服务呢?是单纯的休息室,还是其他附加值?

2、作者建议工行关闭旗下‘乱七八糟的APP’,减少开支。作为普通用户或投资者,大家觉得国内银行APP数量多是好事还是坏事?这种‘应用矩阵’策略有哪些利弊?

3、文章提到工行今年失去了‘宇宙行’的宝座。大家觉得银行在争夺高端客户时,是更应该注重提供‘性价比高’的权益,还是‘独一无二的高端体验’?这两种策略各有什么优缺点?

2、作者建议工行关闭旗下‘乱七八糟的APP’,减少开支。作为普通用户或投资者,大家觉得国内银行APP数量多是好事还是坏事?这种‘应用矩阵’策略有哪些利弊?

3、文章提到工行今年失去了‘宇宙行’的宝座。大家觉得银行在争夺高端客户时,是更应该注重提供‘性价比高’的权益,还是‘独一无二的高端体验’?这两种策略各有什么优缺点?

原文内容

我今年只写了2次工行,,。

今天的内容与之前相反,机场高铁贵宾厅权益反向升级,下面是最新的权益内容,升级的部分用红框标记:

大概是以前缩水太严重吧,工行发现采购的权益用不完,所以允许M4及以上每次最多携伴3人次,携伴扣除权益次数。

下图是工行2025年初公布的权益,M4和M5是不可携伴的,M6和M7每月只能携伴1次,所以这次是比较大的升级。

问题是工行M会员要求很高,比如M4消费10万元才能获得3次贵宾厅,这种付出与收获完全无法跟其他银行相比。

今年工行自己也不争气,顺手丢掉了宇宙行的宝座。

往期推荐

2025-10-08

2025-10-07

2025-10-04

2025-10-03

2025-10-02

2025-10-01

2025-09-30