详解US Bank线下开户攻略,适合非SSN用户。关键材料、免管理费条件及开户奖励一文掌握,助你轻松开启美国金融之旅。

原文标题:美国开户 | 美国线下必开之US BANK

原文作者:青蛙飞旅

冷月清谈:

关于账户管理,US Bank Checking月管理费为$6.95,满足以下任一条件可免除:每月DD $1000、年龄24岁以下或持有US Bank信用卡、账户余额保持$1500+。但需注意,其网页端不提供Wire Transfer功能,需前往网点或电话操作,不适合作为主力的资金接收账户。

US Bank的另一个显著优势是持有Checking账户将更容易申请到其信用卡,包括Smartly、绝版UAR和ALTITUDE CONNECT等热门卡片。对于信用记录新手,也可申请其有返现功能的押金卡。

开户准备方面,建议提前查询并预约网点,尤其推荐华人较多的唐人街网点。所需材料包括护照、驾照(或大陆身份证)、本人名下Visa/Master银行卡、美国地址证明(接受范围需注意)、ITIN原件(或PDF打印件)以及美国手机号。

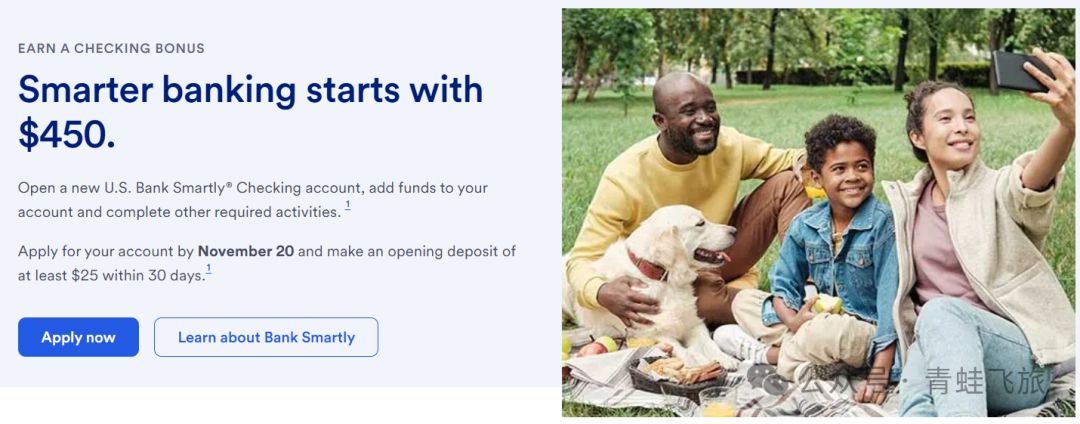

开户流程中,务必与开户专员确认是否有开户奖励,因部分网点可能仅对绿卡或公民提供。文章提及当前有一个截止至11月25日的开户奖励活动,通过90天内完成指定DD金额即可获得$250至$450不等的奖励,ACH转账也计入DD。整体而言,US Bank华人Banker较少,可能需要一定的英语沟通能力。

怜星夜思:

2、文章说US Bank网页端没法线材转账,不适合作为接受汇开的主力银行。那对于我们这些需要频繁接收或发送国际汇款、或者平时资金流动比较大的朋友来说,除了US Bank,还有哪些银行是比较推荐的?大家在选银行的时候会更看重哪些功能或服务呢?

3、文里提到新手可以申请押金卡(Secured Card)积累信用记录,类似于BOA的押金卡。大家觉得这种押金卡对于建立美国信用记录到底有多大作用?有没有其他更快或更高效的办法能迅速建立起良好的信用呢?

原文内容

点击公众号👇,关注我们

US BANK(合众银行)风控比起其他的银行低一些,如果有还款或者其他资金流动可以考虑。个人版Checking网上申请ITIN大概率不能识别会报错,曾经可以通过StateFarm的途径绕过,但是近期很难开户,网申只支持SSN。反而是Business Checking开成功的难度比个人版还低一点。

US BANK Checking月管理费$6.95,满足以下几个条件可免除管理费:

-

每个月DD1000;

-

年龄24岁以下或持有US BANK信用卡;

-

账户余额1500+。

不过,US BANK网页端没有Wire Transfer功能,需要去网点或者打电话给客服操作,因此不适合作为需要接受会开的主力银行Checking使用。

持有US BANK Checking申请信用卡将会比较容易,毕竟US BANK也有不少好卡,比如最高4%无脑返现的Smartly,绝版的UAR,还有ALTITUDE CONNECT等卡。

如果是新手为了积累信用记录也可以线下申请押金卡,同样有返现,类似BOA的押金卡:

1️⃣预约:

US BANK网点分布相对小蛙🐸之前写的几大银行要少很多,而且并不是每个州都有网点,需要提前查好,建议提前预约。

网点查询链接: https://www.usbank.com/locations/search/

小蛙推荐唐人街网点,会中文的比较多,这样方便线下沟通。

2️⃣材料准备:

护照(护照是每个人的国际ID,是在国外证明身份最重要的证件)必备

驾照(一般网点要求两个带照片的ID,一般是护照和大陆驾照,实在不行才是大陆身份证)

一张本人名下visa或者master银行卡(也可以认证身份用)

地址证明(因为卡要邮寄所以需要美国地址证明,银行账单或者google find之类电话账单或者水电账单,不过部分网点不认Google Fi,甚至部分小银行结单也不认,遇到这种只能换一个)必备

itin原件(最好是寄卡美国地址的)没有原件的话PDF打印件一样的,而且很多都不看ITIN信。

美国手机号 必备

3️⃣开户流程:

如果开户材料准备好了,直接去网点就好了,一定要确定要开户奖励相关问题。

开户的时候一定要确定好有开户奖励,很多网点只能绿卡或者公民才有开户奖励。这种网点小蛙不建议死磕,投诉或者诉讼对这种死猪不怕开水烫的银行没啥用,折腾一把唯一效果可能是美国的GDP增加了。

总体来说,US BANK华人Banker比较少,所以语言上要求稍微高一点。

如果有开户奖励的话那还是很好的,目前活动是25/11/20之前开户,开户90天内分别DD $3000/5000/8000可以拿$250/350/450的奖励。去网点拿这个活动页面给Banker就行,基本可以帮你加上活动。

US BANK的DD也很容易,基本ACH都算,DD详情可见这篇文章:

欢迎加入我们的知识星球和专属群:

往期回顾: