美国Chase银行游客开户指南,详解流程、材料、信用卡申请,以及如何利用“搬砖”绕过5/24规则,顺利拿下美卡!

原文标题:美国开户 | 美国线下必开之chase

原文作者:青蛙飞旅

冷月清谈:

**开户前准备**:建议提前在Google上预约,选择唐人街网点以便沟通。必备材料包括护照、驾照(或身份证)、本人名下Visa/Mastercard银行卡、美国地址证明(银行账单、水电煤气单等,Google Fi可能不被认可)、ITIN原件或打印件(非必须),以及最重要的美国手机号。

**开户与申卡流程**:到达网点后,告知客户经理需要办理$900奖励的Checking账户(包含$300 Checking + $200 Savings + $400 Both)。开户后可立即申请信用卡,客户经理可以协助申请CFF、CFU、CSP、CSR等卡,其中CSP和CSR更适合“云居民”。文章特别指出,通过“搬砖”(存入大额资金,推荐至少$1.5万,甚至$10万+),可以显著提高批卡成功率,甚至有可能无视Chase臭名昭著的“5/24”规则,享受“保姆级服务”丝滑下卡。

**风险与注意事项**:游客身份开户初期风控严格,建议下卡后在美国进行小额消费以降低风险。Chase Checking不建议作为主力账户,避免大额资金流动导致关户,进而影响信用卡使用。此外,即使有了Checking账户,网申信用卡也要控制节奏,避免过快申请导致“杀全家”(所有账户被关闭),尽管这种局面可以挽回,但预防风险更为重要。文章最终祝愿大家顺利拿下“Chase四大神卡”。

怜星夜思:

2、文章提到游客身份开户的Chase账户风控比较严格,不建议作为主力Checking。那么,对于我们这些非美国居民来说,如何平衡便利性与安全性,有效管理美国的银行业务,同时积累良好的美国信用记录呢?有没有其他更好的替代方案?

3、文章中提到了“云居民”这个概念,还说CSP和CSR卡更适合“云居民”。请问“云居民”具体指的是哪类人群?这类人群在申请美国金融产品时,相比普通的短期游客,有什么特殊的优势或需要注意的地方?

原文内容

点击公众号👇,关注我们

考虑到特朗普日渐收紧的签证政策,建议手里有美签想去美国的抓紧去吧。如果有明白的问题欢迎添加小蛙好友咨询,小蛙这边也对接了一些chase 的工作人员答疑解惑,希望大家都不要白跑一趟。

1️⃣预约:虽然说walk in成功概率也是非常大的,但是小蛙还是建议预约一下,chase的系统预约也很方便的

在Google搜索 chase schedule appointment,然后选择Not a chase customer → schedule a meeting

小蛙推荐预约唐人街网点,这样方便线下沟通。

2️⃣材料准备:

护照(护照是每个人的国际ID,是在国外证明身份最重要的证件)必备

驾照(一般网点要求两个带照片的ID,一般是护照和大陆驾照,实在不行才是大陆身份证)

一张本人名下visa或者msater银行卡(也可以认证身份用)

地址证明(因为卡要邮寄所以需要美国地址证明,银行账单或者google find之类电话账单或者水电账单,不过部分网点不认Google Fi,甚至部分小银行结单也不认)必备

itin原件(最好是寄卡美国地址的)没有原件的话PDF打印件一样的,而且很多都不看ITIN信。

美国手机号 必备

3️⃣开户流程:

如果前面预约好加上开户材料准备好了,那就在预约的时间去预约网点就好了。chase的checking开户有$900的奖励,记得让RM帮忙登记参加($300 checking + $200 savings + $400 both)。开户会问一下问题,如实回答就可以了,chase对于旅游签开户业务一直做一般不会刁难的。

4️⃣申卡流程:

开卡成功之后建议当场存款然后让banker帮忙申请信用卡。banker可以帮忙申请cff、cfu、csp、csr这些卡,前两个因为有货转所以云居民不太合适,后两个适合云居民。

关于csp和csr小蛙也写过很多次了其他的卡让banker帮忙申请跟自己存钱之后网申效果差不多。这几张卡banker是可以帮忙recon的,比自己recon要容易很多。

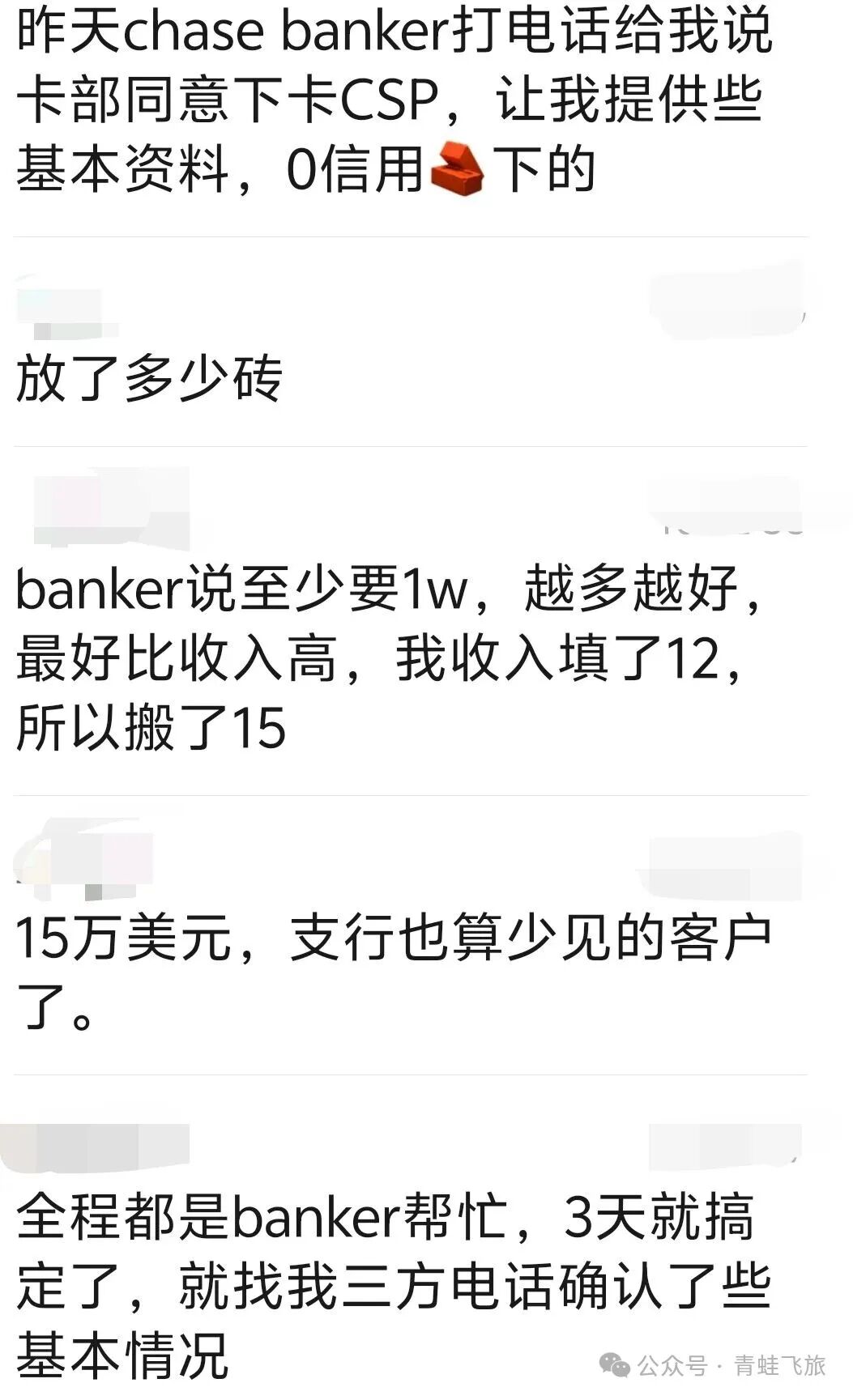

如果要搬砖申请的话,最低存入$1.5w,资金多一点的话可以考虑存入跟填入月收入相当的资金量,如果钱多的话可以考虑$10w+(有群友存入过这么多尝试一下),全程享受保姆级服务什么都没做丝滑批卡

众所周知chase有个524规则非常变态,但是如果在chase的钱够多的话可以无视524继续下卡。

5️⃣下卡之后:

无论是checking还是信用卡,申请成功之后小蛙推荐在美国小额消费几次。由于是游客身份开的,新手期风控是比较夸张的。人在美国遇到风控比较好处理,实在不行还可以去网点。另外chase checking不建议作为主力checking资金流动过大,容易关户连累信用卡。有了checking存钱之后自己网申信用卡只要有钱也会容易一些但是一定要控制节奏不要申请过快不然会杀全家(当然这种杀全家可以抢救回来,小蛙被杀过两次救回来)。但是不杀是更好的选择。

愿大家都能顺利批下chase四大神卡:

欢迎加入我们的知识星球和专属群: