交行高端卡权益普降,白麒麟贵宾室共享,怡然白年费积分门槛大涨,昔日“神卡”光环渐失。

原文标题:卡 | 杀手锏权益温暖,阿娇神卡不再神

原文作者:社会主义羊毛

冷月清谈:

随着多家银行高端信用卡的权益缩水,曾经的“屌丝三白”正逐渐失去旧日风采。交通银行近期发布两则公告,对旗下高端信用卡权益进行了大幅调整,其中白麒麟卡和运通怡然白金卡是此次“温暖”的重点。

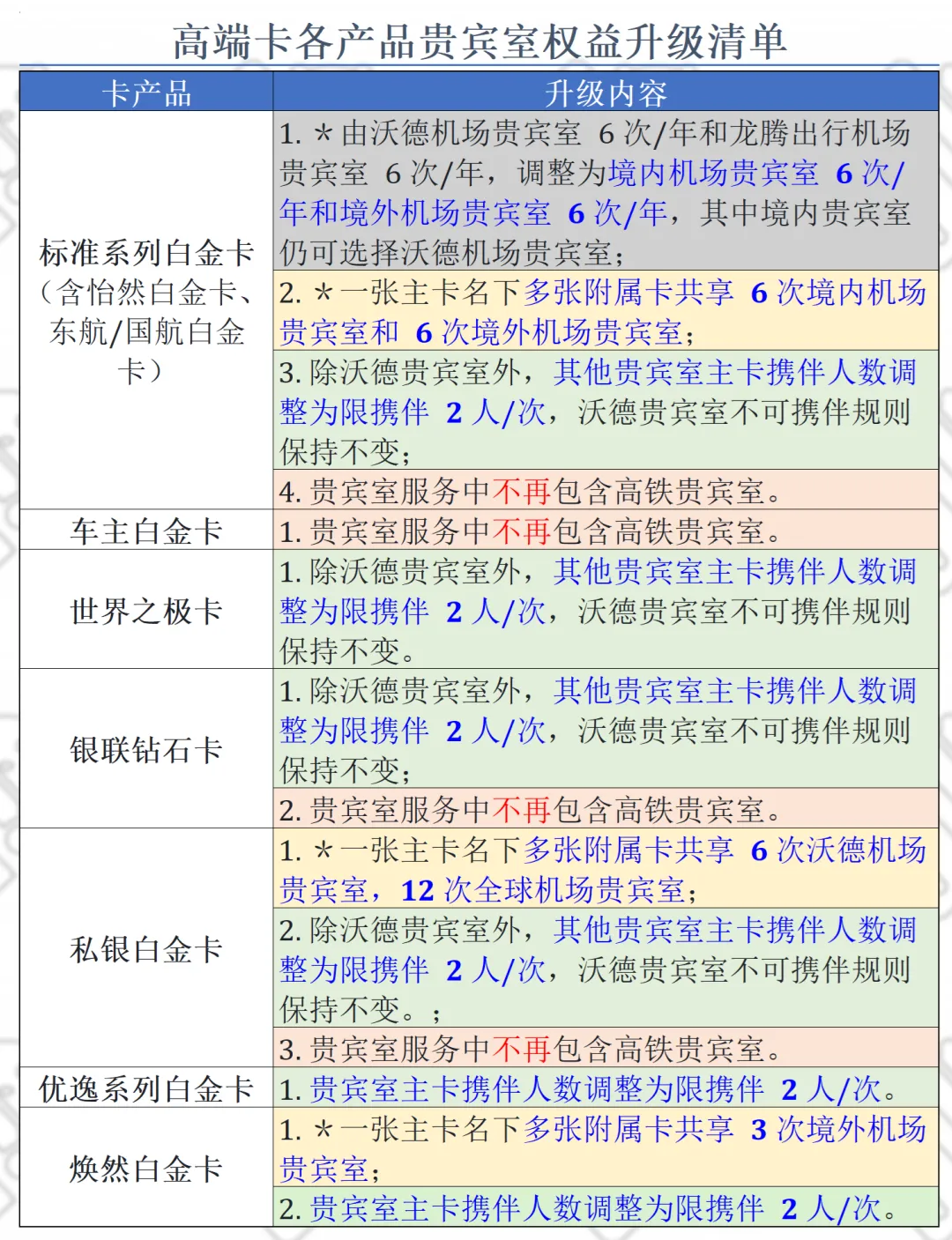

针对《交通银行高端信用卡产品权益升级公告》,主要变化体现在贵宾室服务方面:

* 标准白金卡(白麒麟)的机场贵宾室服务由原来的6次沃德+6次龙腾调整为6次境内+6次境外,对主要在国内出行的持卡人而言,选择性有所减少。

* 最核心的调整是,主卡名下多张附属卡将共享1张卡的贵宾室次数。这意味着此前主卡带3张附属卡共计48次贵宾室的“杀手锏”权益,如今将大幅缩水至最多12次共享,彻底改变了“一人白金卡,全家贵宾室”的局面。

* 主卡携伴人数限制为每次最多2人,沃德贵宾室依然不能携伴。

* 贵宾室服务中不再包含高铁贵宾室。

尽管贵宾室权益多为降级,但酒后代驾服务确实得到了升级,覆盖城市扩至200多个。而《交通银行运通怡然白金卡产品升级公告》则明确:

* 年费将从998元提高至1,000元。

* 更重要的是,年费积分兑换门槛将从10万积分直接飙升至25万积分,性价比优势不再。 考虑到“怡然白”已停发,此举无疑是进一步降低银行的运营成本。

总体来看,交通银行此次调整是高端卡“温暖潮”的又一例证。昔日风光无限的“神卡”正逐渐褪去光环,用户在选择和使用高端信用卡时需要更加审慎,重新评估其价值。

针对《交通银行高端信用卡产品权益升级公告》,主要变化体现在贵宾室服务方面:

* 标准白金卡(白麒麟)的机场贵宾室服务由原来的6次沃德+6次龙腾调整为6次境内+6次境外,对主要在国内出行的持卡人而言,选择性有所减少。

* 最核心的调整是,主卡名下多张附属卡将共享1张卡的贵宾室次数。这意味着此前主卡带3张附属卡共计48次贵宾室的“杀手锏”权益,如今将大幅缩水至最多12次共享,彻底改变了“一人白金卡,全家贵宾室”的局面。

* 主卡携伴人数限制为每次最多2人,沃德贵宾室依然不能携伴。

* 贵宾室服务中不再包含高铁贵宾室。

尽管贵宾室权益多为降级,但酒后代驾服务确实得到了升级,覆盖城市扩至200多个。而《交通银行运通怡然白金卡产品升级公告》则明确:

* 年费将从998元提高至1,000元。

* 更重要的是,年费积分兑换门槛将从10万积分直接飙升至25万积分,性价比优势不再。 考虑到“怡然白”已停发,此举无疑是进一步降低银行的运营成本。

总体来看,交通银行此次调整是高端卡“温暖潮”的又一例证。昔日风光无限的“神卡”正逐渐褪去光环,用户在选择和使用高端信用卡时需要更加审慎,重新评估其价值。

怜星夜思:

1、银行高端信用卡权益普遍缩水,这是否意味着银行正在改变其对高端客户的策略?从长远看,这会对信用卡市场和用户消费习惯产生什么影响呢?

2、交行白麒麟此次将附属卡权益改为共享贵宾室次数,对经常全家出行的用户来说影响巨大。除了花钱买权益,大家觉得还有哪些高性价比的替代方案能解决家人出行时的机场贵宾室需求?

3、怡然白金卡年费兑换积分从10万涨到25万,直接翻了两倍多!这背后折射出银行对积分价值评估和管理思路有什么变化?对用户积累和使用积分又有什么启发?

2、交行白麒麟此次将附属卡权益改为共享贵宾室次数,对经常全家出行的用户来说影响巨大。除了花钱买权益,大家觉得还有哪些高性价比的替代方案能解决家人出行时的机场贵宾室需求?

3、怡然白金卡年费兑换积分从10万涨到25万,直接翻了两倍多!这背后折射出银行对积分价值评估和管理思路有什么变化?对用户积累和使用积分又有什么启发?

原文内容

当年的屌丝三白,招行经典白、交行白麒麟,和中信 i 白金/浦发 AE 白,先是中信 i 白金凉凉,然后浦发 AE 白权益全砍,最近🔗,直到今天,交行白麒麟,和交行高端卡的拳头权益都喜提 “温暖”,难道屌丝三白这是要彻底消失了么?

今天交行连发两则新公告,分别是《交通银行高端信用卡产品权益升级公告》、《交通银行运通怡然白金卡产品升级公告》,咱们就一起看看 “温暖” 了哪些权益。

先说第一个《交通银行高端信用卡产品权益升级公告》,最重要的就是「贵宾室权益升级」,狗熊把原图稍作美化如下:

可见这次主要的调整可以合并成以下 4 个新规则:

1、(标准白金卡 only)的机场贵宾室,由以前的 6 次沃德贵宾室+6 次龙腾贵宾室,调整为 6 次境内贵宾室+6 次境外贵宾室,其中境内贵宾室可选沃德贵宾室。

—— 之前是 6 次沃德(都在境内)+6 次龙腾(境内、境外随意),现在; 换成了 6 次境内(沃德、龙腾)+ 6 次境外(龙腾)。从数字看没变化,但是对于出境游次数少的持卡人就相当于降级了,毕竟境内龙腾、沃德的区别,远小于境外能不能用的区别。

2、(黄色底色)一张主卡名下多张附属卡,现在共享 1 张卡的机场贵宾室次数。

—— 如果说上一个变化还是看个人需求,这个变化那就是妥妥的降级。毕竟交行的杀手锏就是主卡、附属卡按卡独立享受权益次数。以标准白金卡也就是白麒麟为例,之前最多可以享受 12 次× 4 卡(1 主 + 3 附)= 48 次贵宾室,但是现在最多 12 次× 2 卡(1 主 + 附属卡共享)= 12 次贵宾室。其他卡同理,也是按照本卡所属的贵宾室政策,对应的改为所有附属卡共享。

3、(绿色底色)主卡携伴人数调整为限携伴 2 人/次,之前只要点数够随便进,现在最多 1+2=3 人/次。沃德贵宾室一直不能携伴不变。

4、(红色底色)贵宾室服务中不再包含高铁贵宾室。

之前交行因为免费附属卡还送全量贵宾室,实现 “一人白金卡,全家贵宾室”,避免了妻离子散。现在不仅附属卡点数限制,携伴次数也限制,难免又要 “妻离子散” 啦。

PS:其中标注*号的升级内容,将会在 25/12/01 之后,于持卡人卡片中任一贵宾室服务的首个新周期开始之日起生效,该卡片的附属卡贵宾室服务也在主卡生效日同时更新。

除了机场贵宾室这种名义升级实际温暖外,还有一个权益「酒后代驾权益升级」确实是真的升级:现 100 余个试点城市已通过验收,最新服务城市已超过 200 个,全面升级的酒后代驾服务现已正式投入运营。

另外一个《交通银行运通怡然白金卡产品升级公告》:

交通银行运通怡然白金卡 998 元/年的年费优惠将于 26/04/01 结束,您卡片之后收取年费将按 1,000 元/年的白金卡标准年费定价执行,26/04/01 前已按 998 元标准收取年费的,则从下一年费周期开始恢复标准年费价格执行。

26/04/01 前已按 998 元/年标准收取的年费仍可用 10w 积分兑换,按 1,000 元/年标准收取的年费按 25w 积分兑换 1,000 元、15w 积分兑换 500 元和 10w 积分兑换 200 元的标准规格执行。

其中年费从 998 到 1,000 不算啥,但是 998 的年代是可以用 10w 积分兑换年费,而变成 1,000 后积分可是直接翻番到 25w 分。

“怡然白” 刚推出的时候,因为权益和大白金差不多,但是年费仅有一半,所以很多人销大白金换怡然白,加上这个卡特色的洗衣洗护权益(之前各个银行白金卡权益从来没出现过类似权益),也被称为 “洗衣白”。

可能因为性价比太好,这卡上线一年多就停发,现在兑换年费的积分飞涨,正好逼着大家销卡吧,交行也少了一个包袱。

所以这么看来,如果矮子里面拔将军,大家觉得白麒麟还能继续位列 “屌丝三白” 吗?

相关阅读:

-

🔗

-

🔗