招行经典白推出换芯片卡限定活动:享一年年费缓冲及酒店/星巴克券。原年费政策紧缩后,此举旨在激励用户升级,缓解部分持卡人年费压力。

原文标题:惠 | 当经典白钉子户?招行拿优惠砸你

原文作者:社会主义羊毛

冷月清谈:

招商银行经典白金信用卡在经历了年费政策调整(新增18万积分消费才能免年费)后,近期又出新举措。

为鼓励持卡人将磁条版经典白更换为芯片版,招行推出了两项限时优惠活动。首先是“限时换卡活动”,在25年9月1日至26年2月28日期间,经典白或精致白主卡持卡人更换芯片卡后,使用芯片卡通过快捷支付(如支付宝、微信、云闪付)单笔消费满99元,经典白持卡人可二选一抢领精选酒店1间夜房券(最高优惠500元)或8张星巴克中杯饮品券;精致白持卡人则可抢领4张星巴克中杯饮品券。房券可用于预订指定高端酒店。

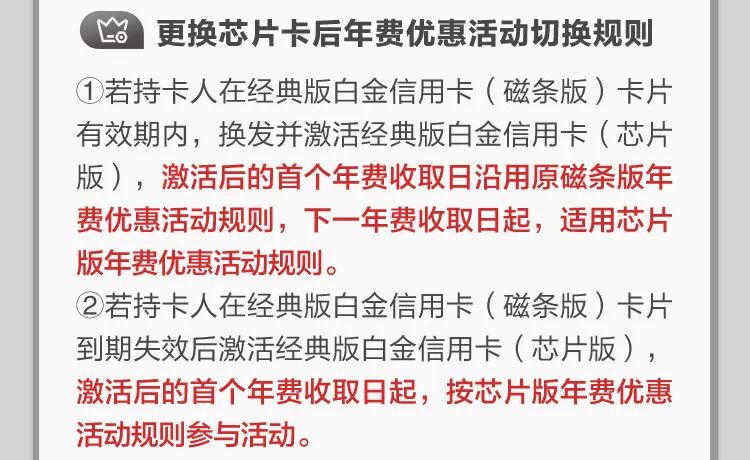

其次是“更换芯片卡后年费优惠活动切换规则”的更新:在旧卡有效期内换发并激活经典白(芯片卡),激活后的首个年费收取日将沿用原磁条版优惠规则,即仍可通过1万积分直接免除年费,无需满足新增的18万消费门槛。这意味着,主动换卡的持卡人将额外获得至少一年的年费缓冲期,并可通过消费达标获得上述额外礼品。文章作者作为百夫长白和经典白双持用户,考虑到权益重叠及年费成本,选择在年费日前销卡,但对于其他持卡人来说,这波优惠无疑提供了重新考量是否继续持有经典白的机会。

为鼓励持卡人将磁条版经典白更换为芯片版,招行推出了两项限时优惠活动。首先是“限时换卡活动”,在25年9月1日至26年2月28日期间,经典白或精致白主卡持卡人更换芯片卡后,使用芯片卡通过快捷支付(如支付宝、微信、云闪付)单笔消费满99元,经典白持卡人可二选一抢领精选酒店1间夜房券(最高优惠500元)或8张星巴克中杯饮品券;精致白持卡人则可抢领4张星巴克中杯饮品券。房券可用于预订指定高端酒店。

其次是“更换芯片卡后年费优惠活动切换规则”的更新:在旧卡有效期内换发并激活经典白(芯片卡),激活后的首个年费收取日将沿用原磁条版优惠规则,即仍可通过1万积分直接免除年费,无需满足新增的18万消费门槛。这意味着,主动换卡的持卡人将额外获得至少一年的年费缓冲期,并可通过消费达标获得上述额外礼品。文章作者作为百夫长白和经典白双持用户,考虑到权益重叠及年费成本,选择在年费日前销卡,但对于其他持卡人来说,这波优惠无疑提供了重新考量是否继续持有经典白的机会。

怜星夜思:

1、招行经典白这次年费政策调整,加上后续又补上换卡优惠,大家觉得这是银行的一套“组合拳”吗?目的是什么?

2、文章里提到了多张高端信用卡权益会重叠的问题,那对于普通用户或者更注重性价比的朋友来说,究竟是“单持一张神卡”划算,还是“多卡并行,取长补短”更明智呢?你们的卡包都是怎么配置的?

3、从磁条卡到芯片卡已经是大趋势了,但为啥银行还要专门搞活动来“催”大家换呢?芯片卡到底安全在哪里?日常使用中有啥我们可能没注意到的优点和缺点吗?

2、文章里提到了多张高端信用卡权益会重叠的问题,那对于普通用户或者更注重性价比的朋友来说,究竟是“单持一张神卡”划算,还是“多卡并行,取长补短”更明智呢?你们的卡包都是怎么配置的?

3、从磁条卡到芯片卡已经是大趋势了,但为啥银行还要专门搞活动来“催”大家换呢?芯片卡到底安全在哪里?日常使用中有啥我们可能没注意到的优点和缺点吗?

原文内容

两个月前,🔗,变化最大的就是招行经典白,这个在屌丝三白位置上的常青树。新增加的消费 18w 后才能用 1w 积分免年费,让这张卡的性价比一下子下降不少。

当时的结论是:如果不想费心费力去免年费,至少在当前磁条卡有效期之前还是正常用没问题的,到期销卡,or 换卡降级为精致白也是个选择。尤其是刚刚换卡,有效期还比较长的朋友们都在窃喜赚到了。

猜测是不是近期通过调查发现有意愿芯片卡的人太少,招行坐不住了。就在这个月可以开始换芯片卡的时候,偷偷的在经典白换卡页面上线了两个小活动。

首先是「限时换卡活动」:

活动日期: 25/09/01 ~ 26/02/28

活动规则: 经典版白金信用卡(磁条版)主卡持卡人更换为对应的芯片版产品,并在活动期间使用芯片卡快捷支付(支付宝、微信、云闪付等)单笔消费满 99 元,享限时好礼:

-

更换为经典版白金信用卡(芯片版)主卡的持卡人,达标后可二选一抢领精选酒店 1 间夜房券(最高优惠 500 元)或 8 张星巴克中杯饮品券;

-

更换为精致版白金信用卡(芯片版)主卡的持卡人,达标后可抢领 4 张星巴克中杯饮品券。

其中房券可以用来通过专属活动页面预定活动列表中指定酒店 1 间夜时使用,最高优惠 500 元。活动酒店都是万豪旗下的高端酒店,包括北京瑞吉、北京金融街栗子、重庆解放碑威斯汀、广州 W 等等,还有香港 JW、香港海洋公园万豪酒店,可以点击文末的 “阅读原文” 到官方活动网站查看全部酒店列表。

然后是更新后的「更换芯片卡后年费优惠活动切换规则」,直接看图:

第一条,如果在有效期内换发并激活经典白(芯片卡),激活后的首个年费收取日沿用原磁条版优惠活动规则,也就是不看消费达标直接用 1w 积分兑换年费。

也就是说:如果你现在主动换芯片卡,可以得到最多 1 年的年费缓冲,以及酒店优惠券 or 8 杯星巴克 —— 这样是不是就可以考虑一下呢?

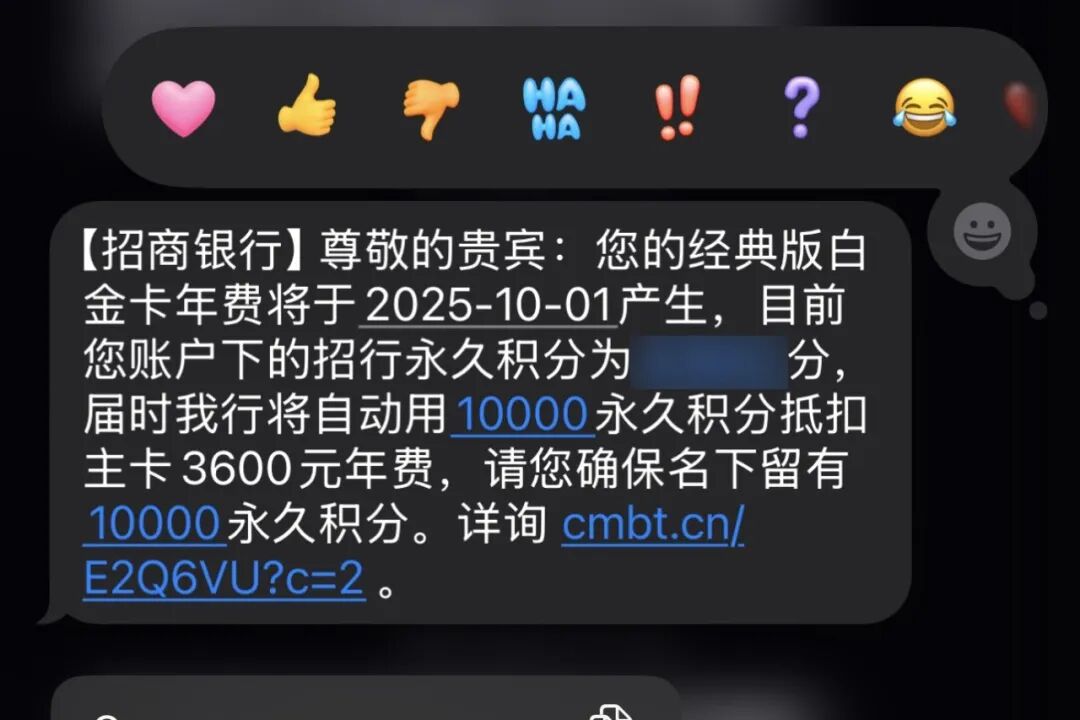

不过狗熊自己,反正下个月就是年费日:

作为百夫长白和经典白双持情怀党,还是干脆年费日前销卡吧,倒不是说 20w 消费做不到,而是缴 2 份年费权益却只能享受一份太不爽了。比如 300 酒店权益,归户 6 次,洗牙倒是两个都有但是必须本人不能转增,等等。

所以有人被吸引住准备换芯片卡再多用一年么?

相关阅读:

-

🔗

-

🔗