a16z最新全球AI应用榜揭示:ChatGPT竞争加剧,中国AI产品全球表现强劲,氛围编程成新兴亮点。谷歌AI巨头地位逐渐显现。

原文标题:刚刚更新,全球AI百强:中国五款产品进前20,ChatGPT背腹受敌,氛围编程成黑马

原文作者:机器之心

冷月清谈:

报告核心发现包括:OpenAI的ChatGPT虽仍稳居榜首,但其地位正受到谷歌Gemini、xAI的Grok和Meta AI等竞争对手的快速挑战,差距不断缩小。值得注意的是,谷歌本次有四款产品首次独立上榜,包括Gemini、AI Studio等,显示其AI产品矩阵正在全面形成,尤其是Gemini在移动端MAU已接近ChatGPT的一半。

中国AI力量在此次榜单中表现抢眼,多款产品不仅跻身前列,更面向全球市场。网页端前20名中有夸克、豆包、Kimi等服务中国用户的产品,而DeepSeek、Kling、SeaArt等则通过出海主要服务海外用户。在移动端50强中,更有22款出自中国厂商,大量集中在图片/视频领域,如美图系和字节系产品。

另一个亮点是“氛围编程”(Vibe Coding)赛道成为黑马。Lovable和Replit等产品首次进入主榜单,早期数据显示其具有出乎意料的用户黏性和超过100%的收入留存率,预示该赛道拥有巨大的长期增长潜力,并带动了周边技术栈的流量激增。

此外,榜单整体趋势趋于稳固,但移动端的新进入者数量多于网页端,部分原因在于应用商店对“ChatGPT仿冒应用”的清理,为原创产品腾出了空间。报告也表彰了14家连续五期上榜的“全明星”公司,它们在通用助手、陪伴型AI、图像/视频生成等多样化领域展现了持久的消费级AI应用生命力,且在基础模型策略上各有选择。同时,“边缘榜”也指出了下一批值得关注的潜力股。

怜星夜思:

2、ChatGPT的榜首地位虽然还在,但谷歌Gemini、Grok这些追赶者势头也很猛。你觉得未来会不会出现一个“多强并立”的局面,还是会有新的颠覆者出现?对用户来说,这种竞争是好事还是会带来选择焦虑?

3、氛围编程作为这次榜单的“黑马”,让人挺意外的。它这种高用户黏性和收入留存的特点让你联想到了哪些早期的互联网产品或模式?你觉得它未来的发展潜力有多大,会成为下一个大趋势吗?

原文内容

编辑:Sia

需要注意的是,这份报告其实包括两个榜单——网页端+移动端,AI应用在两个榜单上的排名之间,没有必然联系。比如,能登上网页端50强,未必能够进入移动端50强;网页端排名靠前,移动端排名可能靠后。

风投巨头 Andreessen Horowitz( a16z ) 第五版《全球前 100 大 Gen AI 消费级应用》出炉。

报告显示,OpenAI 的 ChatGPT 依旧稳居榜首,但谷歌 Gemini、xAI 的 Grok,以及 Meta AI 等竞争对手正在快速追赶,差距正在不断缩小。

与此同时,中国力量强势崛起,多款 AI 应用不仅跻身榜单前列,并已走向全球市场。

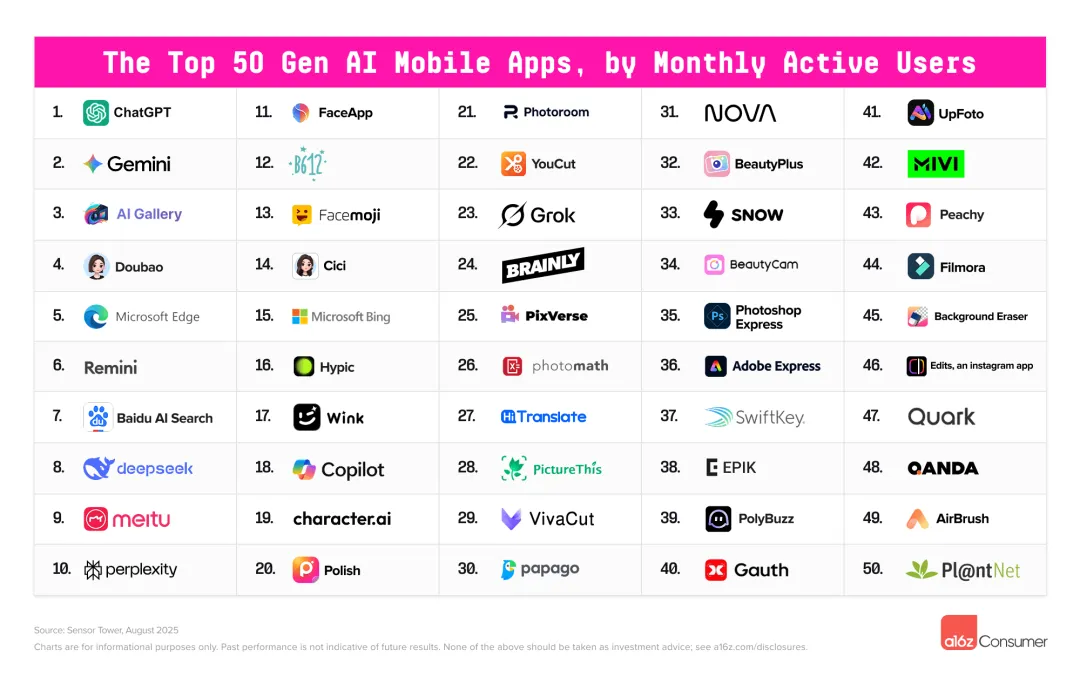

本次榜单依旧覆盖 Web Top 50 (网页端)与 Mobile Top 50(移动端),两榜单共计 100 款消费级 AI 产品。

网页端50强

移动端50强

这已是第五次发布,横跨两年半的用户行为数据,从生态来看,趋势正在趋于稳固。

在网页端,仅有 11 个新应用进入榜单(主要依赖流量增长),低于 2025 年 3 月的 17 个新晋者。

而在移动端,新进入者反而更多( 14 个),这与应用商店对「 ChatGPT 仿冒应用」的清理直接相关,为原创产品腾出了发展空间。

榜单由 a16z AI 专业团队与消费互联网团队操刀,数据来自 Similarweb(网页流量) 和 Sensor Tower(移动端 MAU) 等第三方机构,而非内部估算,因此被视为相对客观的「行业晴雨表」。

过去几期榜单发布后,TechCrunch、The Verge、FT 中文网 等多家媒体均有报道或引用,行业影响力可见一斑。

以下是本次榜单的核心发现。

中国力量崛起,面向海外输出

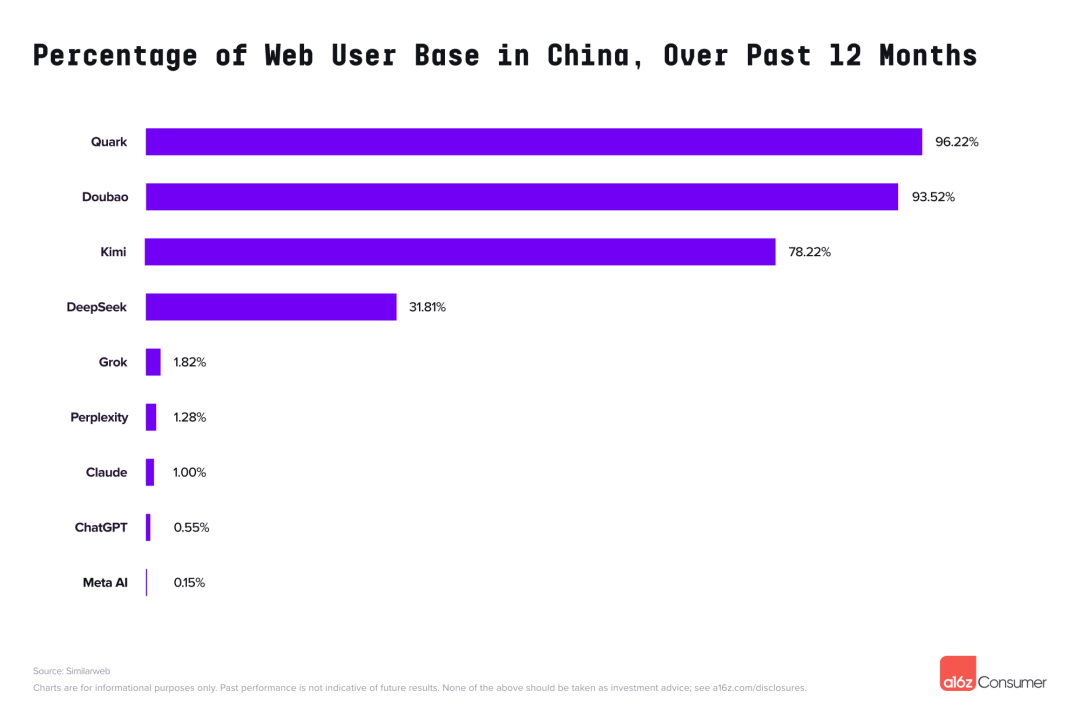

网页榜前 20 中,有三家主要服务中国用户,绝大部分流量也都来自中国本土。

-

第 9 名 夸克( Quark,阿里),移动端榜单第 47

-

第 12 名 豆包( Doubao,字节),移动端榜单第 4

-

第 17 名 Kimi(月之暗面)

另一现象则是出海制胜。

DeepSeek、Hailuo、Kling(视频生成)、SeaArt(图像生成)、Cutout Pro(图像编辑)、Manus、Monica 等产品主要服务海外用户。

尤其在视频生成领域,中国厂商更有优势,直到 Veo 3 出现,才首次打破这一趋势。

在移动端榜单中,这一现象更突出。50 强里有 22 款出自中国厂商(仅 3 款主要服务国内用户),大量集中在图片/视频领域,代表阵营包括:

-

美图系:美图秀秀、BeautyPlus 、BeautyCam 、Wink、Airbrush

-

字节系:Doubao 、Cici 、Gauth(教育)、Hypic(图像/视频编辑)

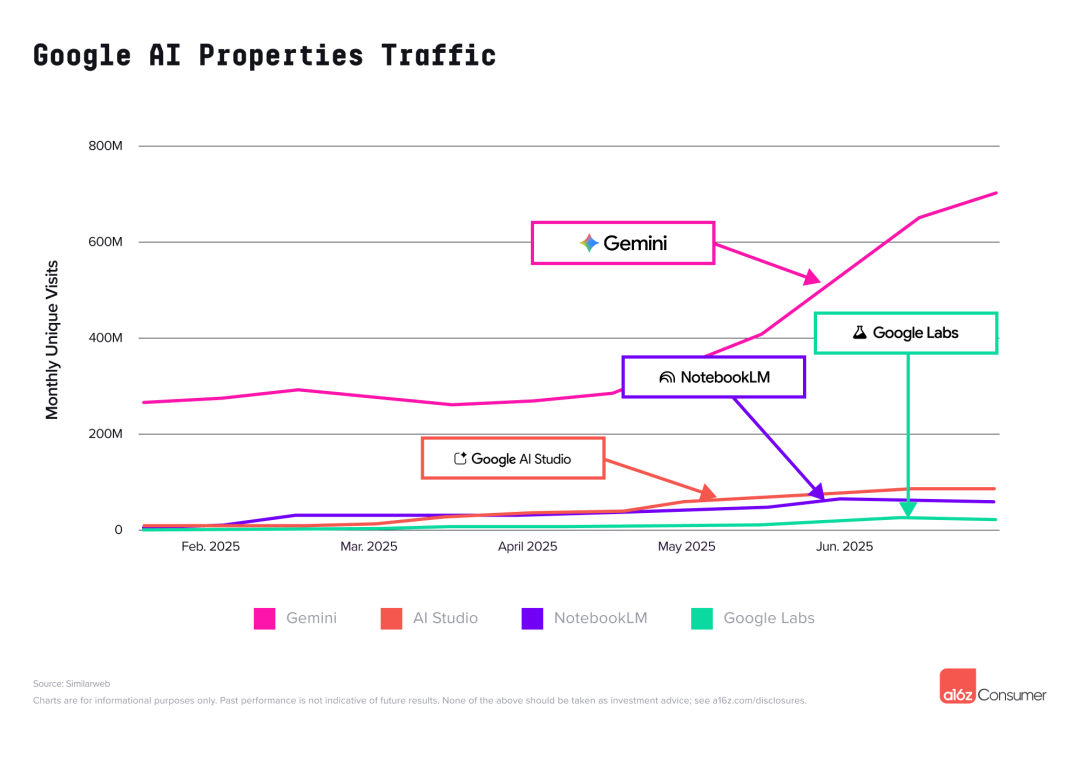

谷歌:重磅布局

本次榜单,谷歌有 4 款产品首次独立上榜:

需要说明的是,这4款产品此前就已存在,只是当时没有独立域名,无法单独统计。本期 a16z 将它们拆分出来,才得以首次上榜。换句话说,如果过去就能单独追踪,这些产品早已进入榜单。

-

Gemini:网页端排名第 2(流量为 ChatGPT 的约 12%),移动端同样排名第2,MAU 已接近 ChatGPT 的一半。其用户近 90% 来自 Android,而 ChatGPT 的安卓占比仅为 60% 。

-

AI Studio:面向开发者的模型实验平台,首次亮相即进入网页前 10 。

-

NotebookLM:排名第 13 。近一年前首次走红,此后一直稳步增长,仅在夏季出现过轻微下滑(可能是因为学术用户暂时流失)。

-

Google Labs:排名第 39 。作为谷歌面向消费者的 AI 实验平台,Labs 承载了多个产品:用户可在 Flow 中体验视频生成模型 Veo 3,还包括 Doppl(虚拟试衣)、Portraits( AI 教练 )、Project Mariner( 智能浏览器 )等。值得一提的是,2025 年 5 月 Veo 3 上线后,Google Labs 的访问量单月暴涨超 13% ,创下过去一年最大涨幅。

谷歌的全面上榜,意味着其 AI 产品矩阵正逐渐形成。

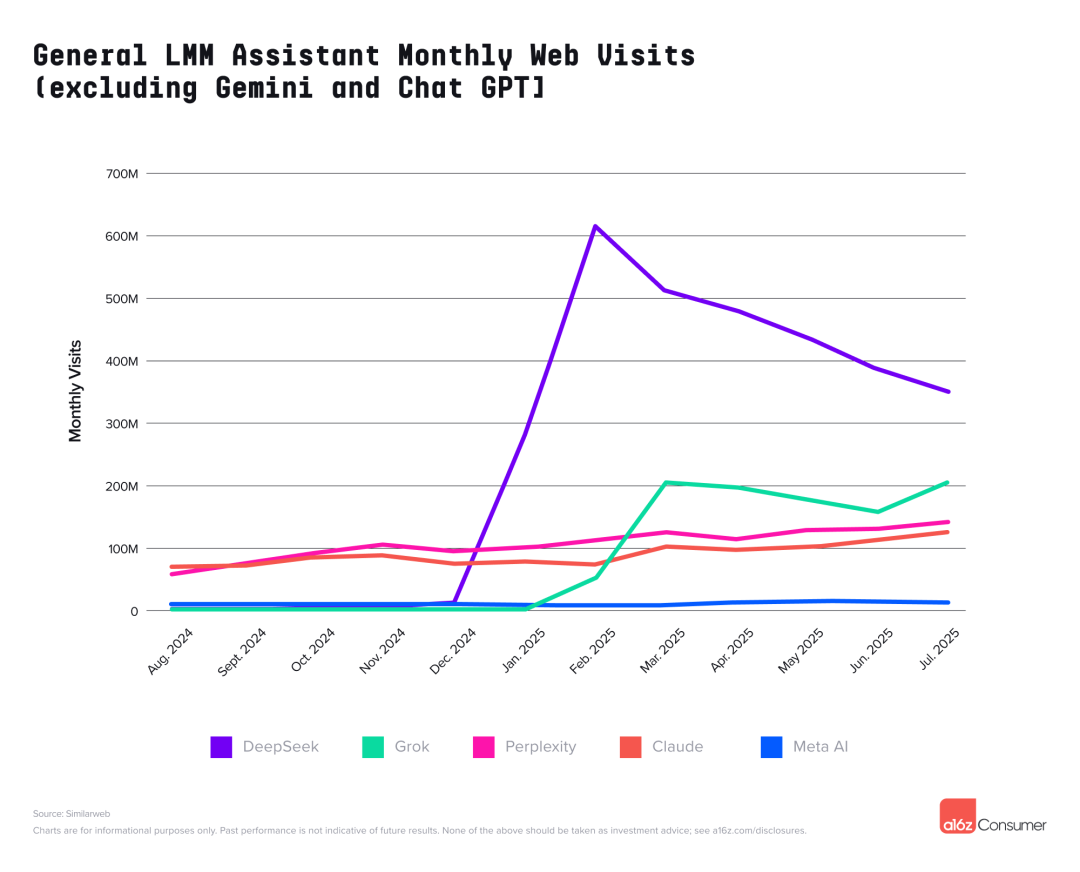

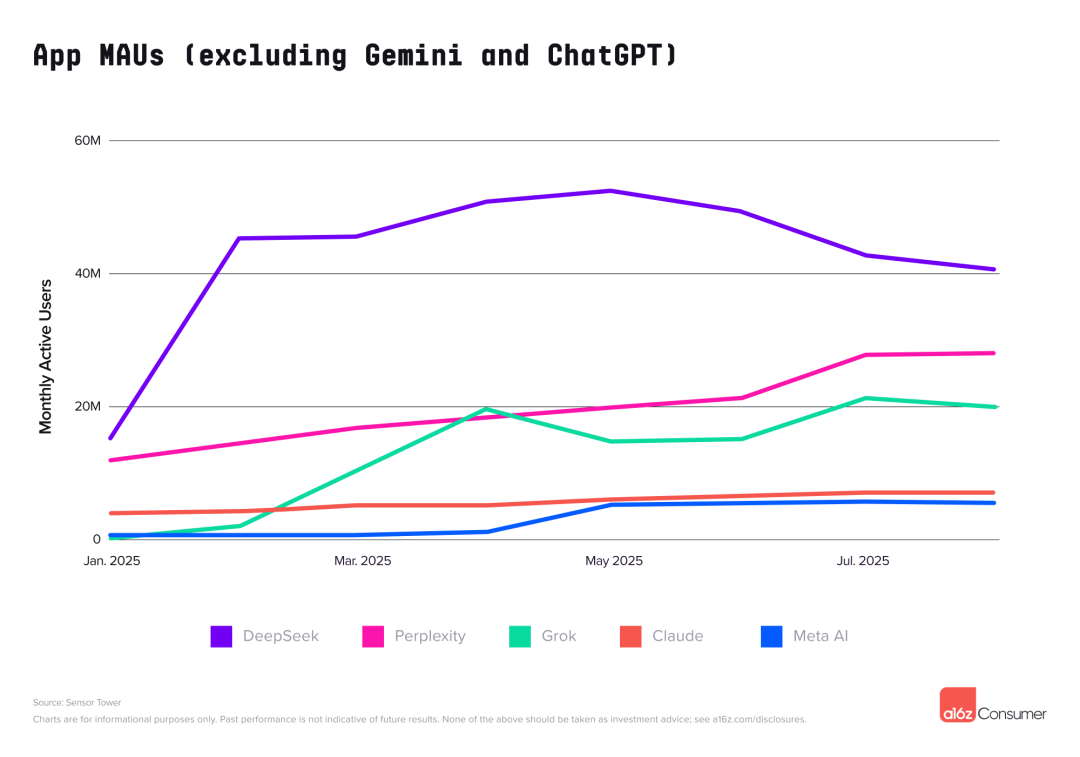

通用 LLM 助手:

谷歌、Grok 赶超 ChatGPT

-

ChatGPT:仍是绝对龙头,但差距缩小。

-

Grok( xAI,X/Twitter ):网页排名第 4,移动端第 23 。2024 年底还无独立 App ,如今移动 MAU 已超 2000 万。2025 年 7 月,Grok 4 上线推动用户环比增长 40%,新增的虚拟形象(含二次元角色 Ani)尤受欢迎。

-

Meta AI:表现平平,网页排名第 46(与 3 月份相同),并未进入顶级移动 AI 应用榜单。据说部分原因在于,6 月「用户对话被公开展示」事件遭遇口碑挫折。

-

DeepSeek 与 Claude:移动端增速放缓,DeepSeek 较峰值下滑 22%,网页端跌幅更超 40%;相对而言,Perplexity 和 Claude 仍在稳步增长。

通用 LLM 助手在网页端的表现,不包括ChatGPT、Gemini

通用 LLM 助手在移动端的变现,不包括ChatGPT、Gemini

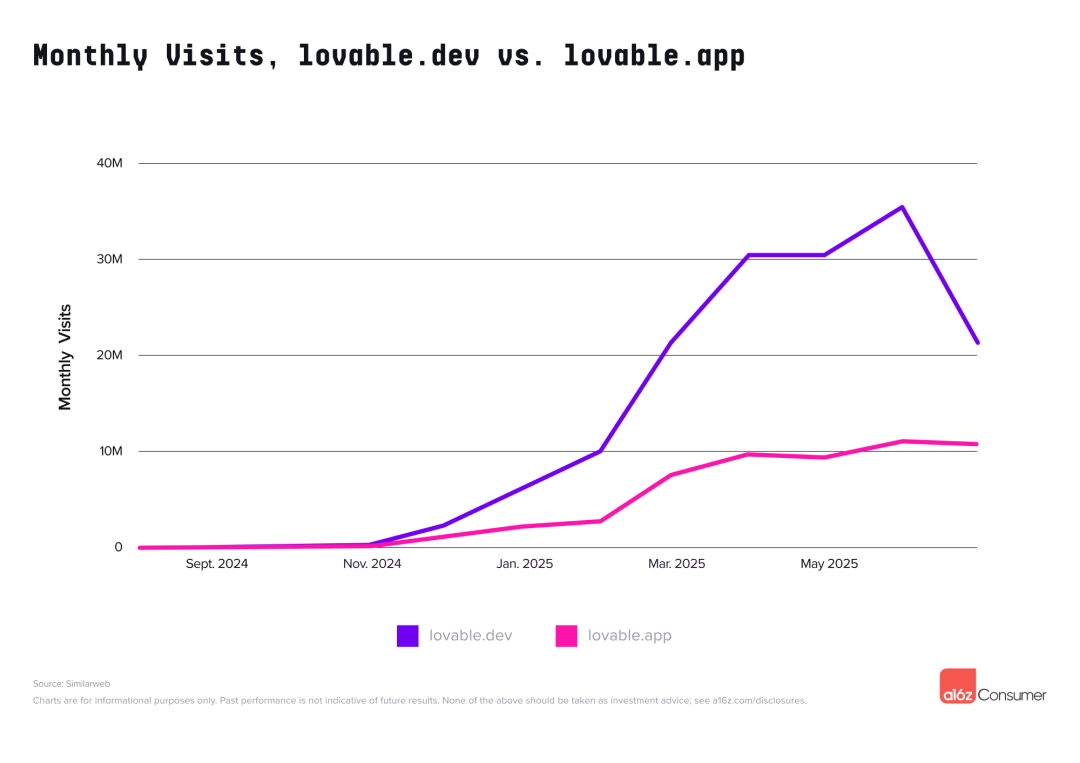

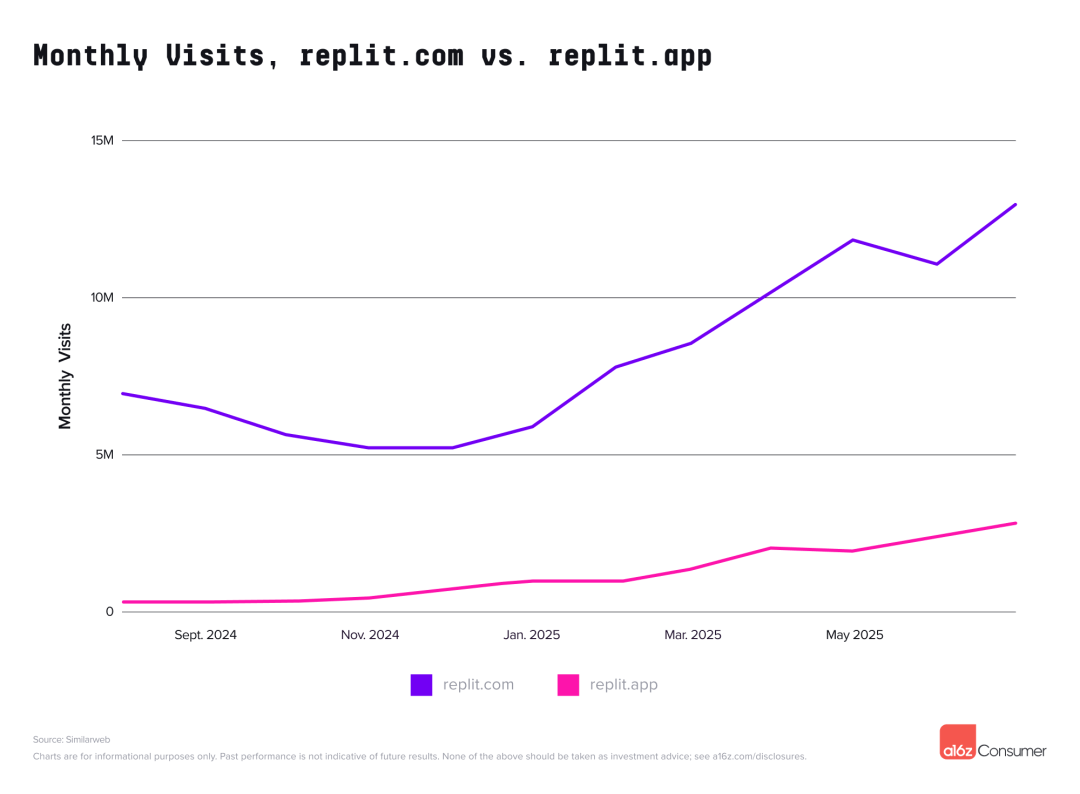

Vibe Coding :

不是游戏,有了真实用户

开源社区如火如荼的氛围编程,也映射到了榜单中。

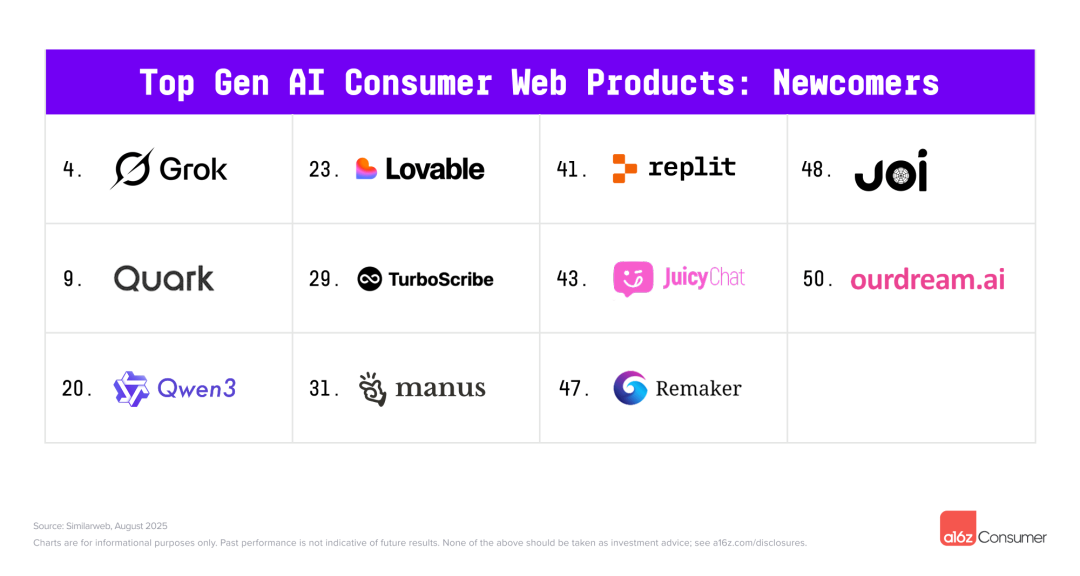

3月排名中,氛围编码才刚刚兴起——当时,只有 Bolt 出现在网页榜单上。现在,Bolt 掉到了边缘榜( Brink List ,甚至差点没入围!),而 Lovable 、Replit 则首次出现在主榜单上。

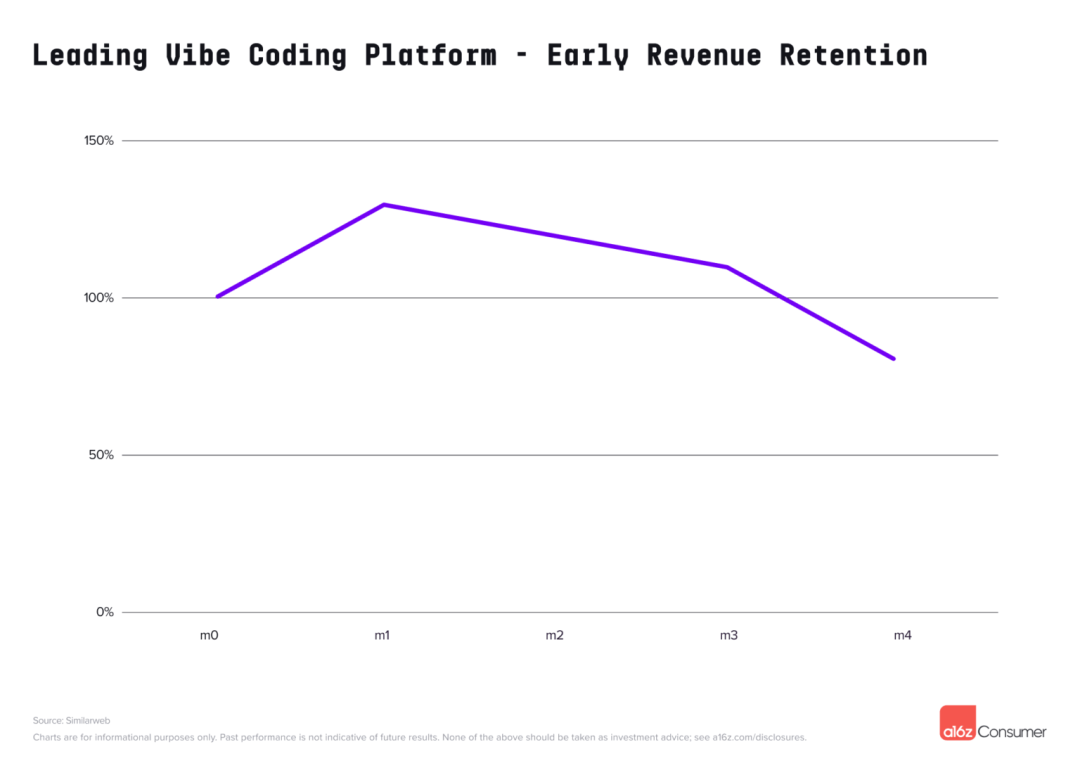

早期数据表明,用户黏性出乎意料。

信用卡面板数据提供商 Consumer Edge 的分析显示,某顶级 vibe coding 平台的美国用户群体,在注册后几个月内的收入留存率超过 100%。也就是说,即便有部分用户流失,整体用户群的月度支出仍在增长。

这一数据表明,vibe coding 不仅吸引新用户,还能推动老用户持续投入,显示出该赛道的长期增长潜力。

一家领先的Vibe Coding平台在订阅用户最初的几个月内的收入留存情况,在初期展现了出色的收入增长能力。

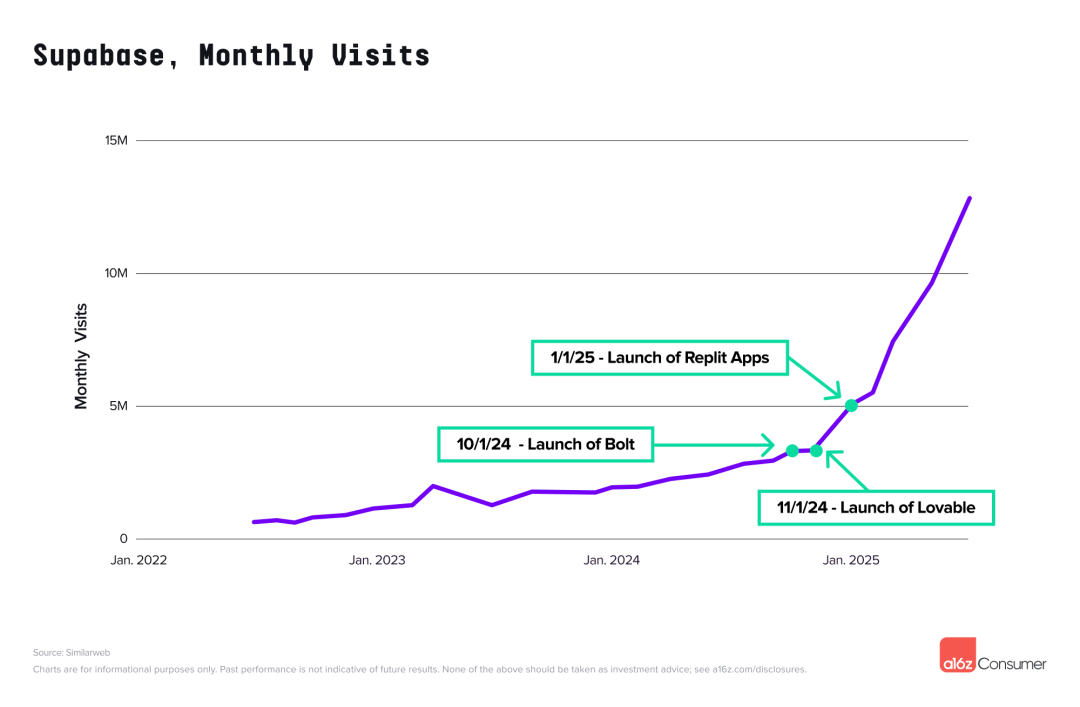

此外,用户在这些平台上构建并发布的应用,也带动了 Replit 和 Lovable 自身域名的流量,与此同时,周边技术栈如 Supabase(数据库服务)也因被广泛采用而流量激增。

可以看出,vibe coding 领域仍有巨大增长空间。

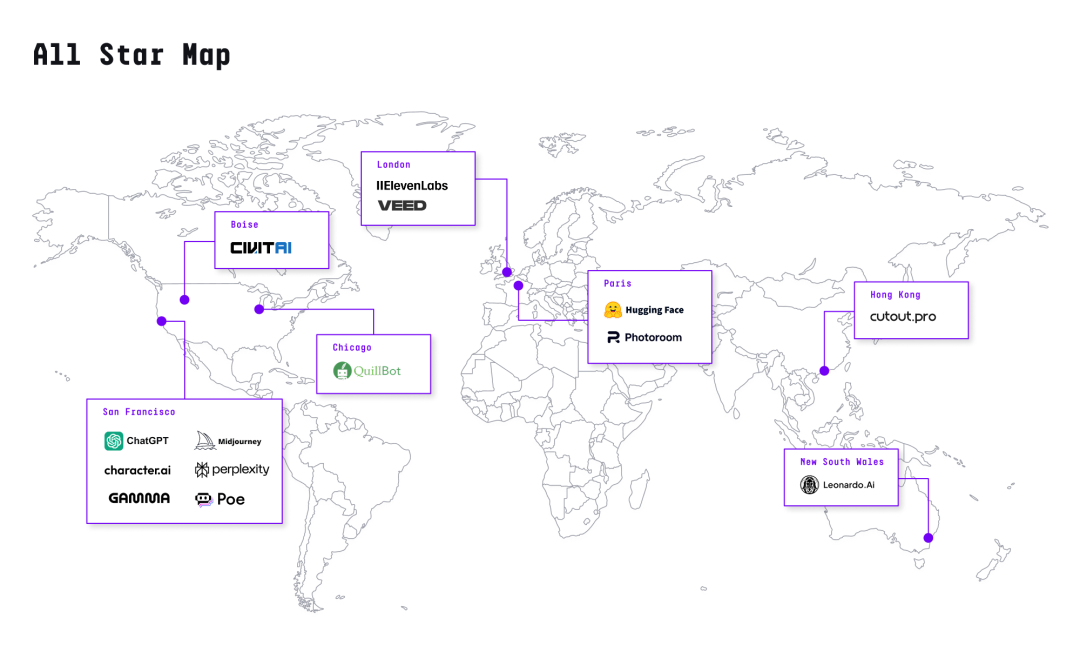

「全明星」:五期连榜的 14 家公司

在五期网页榜中,有 14 家公司从未缺席,被称为 「全明星」,真实反映了消费者使用 AI 的多样性。

-

通用助手:ChatGPT、Perplexity、Poe

-

陪伴型AI:Character AI

-

图像/视频生成类:Midjourney、Leonardo、Veed、Cutout

-

语音生成类:ElevenLabs

-

生产力工具:Photoroom、Gamma、QuillBot

-

模型托管与社区:Civitai、Hugging Face

除了 Midjourney(自力更生)和 Cutout Pro(未融资)之外,其余公司都已获得风险投资支持。

很多人都曾好奇,这些拥有强大应用的公司是否都会训练自己的基础模型?现在有了答案——

5 家拥有自主研发的基础模型,7 家依赖开源模型/第三方 API,2 家为模型聚合平台。

有趣的是,尽管榜单覆盖范围越来越全球化,这十四家常青公司实际上只来自五个国家:

美国、英国( Eleven Labs、Veed )、澳大利亚( Leonardo )、中国( Cutout Pro )以及法国( Photoroom、HuggingFace )

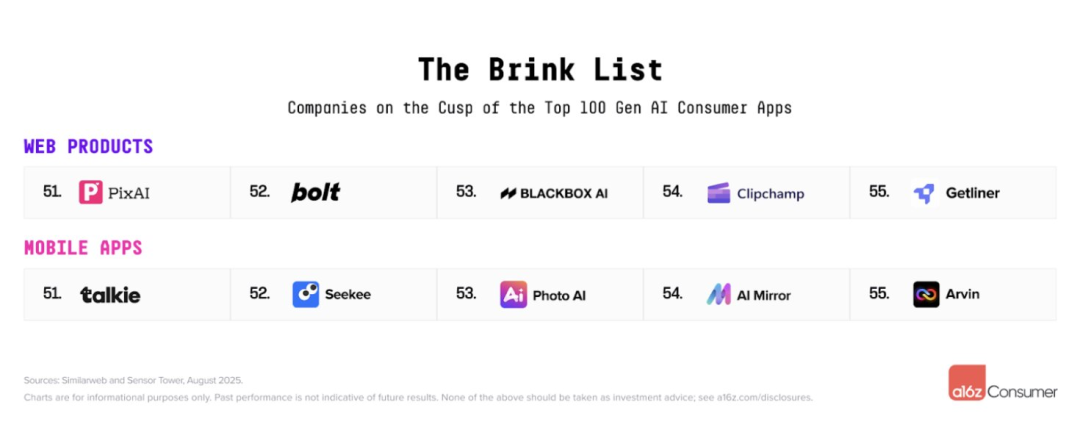

下一批潜力股

a16z 还公布了 「边缘榜」(排名刚好在 100 之外的候选者):

-

网页端:PixAI、Bolt、Blackbox AI、Clipchamp、Getliner

-

移动端:Talkie、Seekee、Photo AI、AI Mirror、Arvin

这几家公司被视为值得关注的潜力股。

Lovable 在上一期网页端 「边缘榜」中亮相,本期则成功破圈,直接跃升至第22名,显示出 AI 驱动的应用生成正快速崛起。

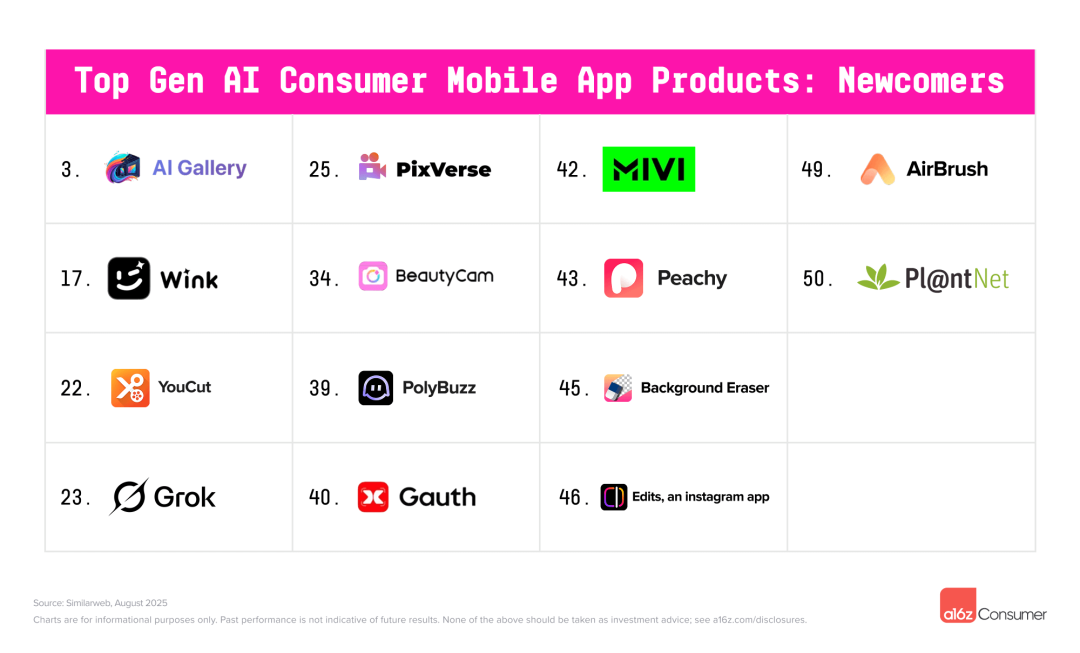

同时,移动端的 PolyBuzz 和 Pixverse 也从上一次的 「边缘榜」脱颖而出,成功进入本期榜单的核心排名,进一步印证了这一赛道的活跃度与成长潜力。

参考链接

https://a16z.com/100-gen-ai-apps-5/

© THE END

转载请联系本公众号获得授权

投稿或寻求报道:liyazhou@jiqizhixin.com