美运白金卡全球深度解析:英德加日新澳权益大比拼,让你轻松玩转高端生活!

原文标题:玩卡 | 各国美运AMEX百夫长白金卡权益大比拼 - 下 (英德加日新澳篇)

原文作者:青蛙飞旅

冷月清谈:

怜星夜思:

2、文章里提到英国和德国的白金卡权益不如美国,是因为刷卡手续费低。那这种费率差异是全球普遍现象吗?除了费率,还有哪些因素会影响一个国家高端信用卡的权益设计?比如监管政策、市场竞争、国人消费习惯等等。

3、文章也提示要选“最适合你”的百夫长白金卡。如果一个人经常跨国旅行,但没有特定国家的长期居住身份,该如何权衡选择哪个地区的卡才能最大化收益?是只看开卡奖励,还是更看重日常消费积分和特定权益?

原文内容

点击公众号👇,关注我们

后台回复“加群”加入我们讨论群。欢迎转载,请标明出处~

如果要说各类银行卡里面白金卡的叫法,最早且最著名的莫过于美国运通AMERICAN EXPRESS(AMEX)的白金卡(Platinum Card),卡面上印有古罗马百夫长的侧面肖像也被称为百夫长白金卡。

不过这张卡的官方名字是美国运通白金卡,真正的百夫长卡应该为下方的Centurion Card,也称黑卡,是号称没有消费额度上限,可以让飞机掉头,火车等待,叫上游艇和名流共进晚餐的顶级卡。黑卡在国外只能通过运通发邀请办理,国内民生银行的黑卡相对要求最小,税前年收入120w/房产净值1000w/存款800w就可以申请,年费RMB 36000。

说回运通白金卡,运通在全球各地都有发行很多版本的白金卡,比如原产地美国,还有加拿大、英国、澳大利亚、香港、日本,而且美国之外地区发行的运通卡可以Global Transfer到美国申请美国本土运通的卡片,并不要求卡种等级,只要信用记录良好就可以,详情可看这篇文章:。

国内一共有招行/工行/民生/平安四家银行在发行白金卡,权益各有侧重,但总体偏向商务和出行。不过要说明的是,国内发行的运通卡不能Global Transfer到美国。

运通白金卡以独特的持卡福利和优质的客户服务而被全球的用户所喜爱,本文就详细分析一下七个主要地区的运通白金卡权益,比较一下到底那个地区的白金卡权益最丰富,哪个最适合你自己。

美/中/港地区百夫长可查看本系列上篇:和HK系列。

本文比较的是英/德/加/日/新/澳 六个地区的百夫长白金卡。

4.1卡片权益:

i) 开卡奖励:开卡6个月内消费£6,000可获50,000 Membership Rewards (MR)点数的开卡奖励。由于英国MR可以1:1转到英航BA/国泰CX,所以英版MR点数的价值基本等同于美版MR点数,约为$135/万分(约¥1000/万分),价值约$675(手握175kMR $2200开卡奖励的美版百夫长笑了😄:在座一个能打的都没有).

ii) 消费返现: AmEx Travel订机票旅游可获2x MR点数;其他消费1x,因此保底返现1%。

但是...

如果同时持有英版和美版Amex,每年可以转一次积分,虽然英版MR点数的价值基本等同于美版MR点数,但由于汇率1£=1.35$,所以1万MR转到美区就有1.35万MR,而美区同样是1:1转到英航BA/国泰CX等大多数航司的,一倒手凭空多出35%的积分,简直是无中生有。。。

同样的操作还出现在香港运通的积分,香港MR积分转到航司比例是18:1,而转到美区汇率折算后约18:2.3,意思就是积分直接升值130%!

HK Amex积分兑换航司里程是18:1,不过要想积分价值最大化,建议换到US AMEX积分,US是1:1转入航司。而HK GT US是按照汇率比例折算,也就是说转到US积分即升值!

194w按照美元港币汇率就是24.7万的美卡MR,综述妥妥的价值2w5 RMB(或24.7万里程)!轻松覆盖HKD 9500的年费。划重点,如果直接HK账户转到航司的话只有10.8万里程,价值差的不止一点点!

跨境蛙,公众号:刷蛙滴卡

iii) 核心权益:

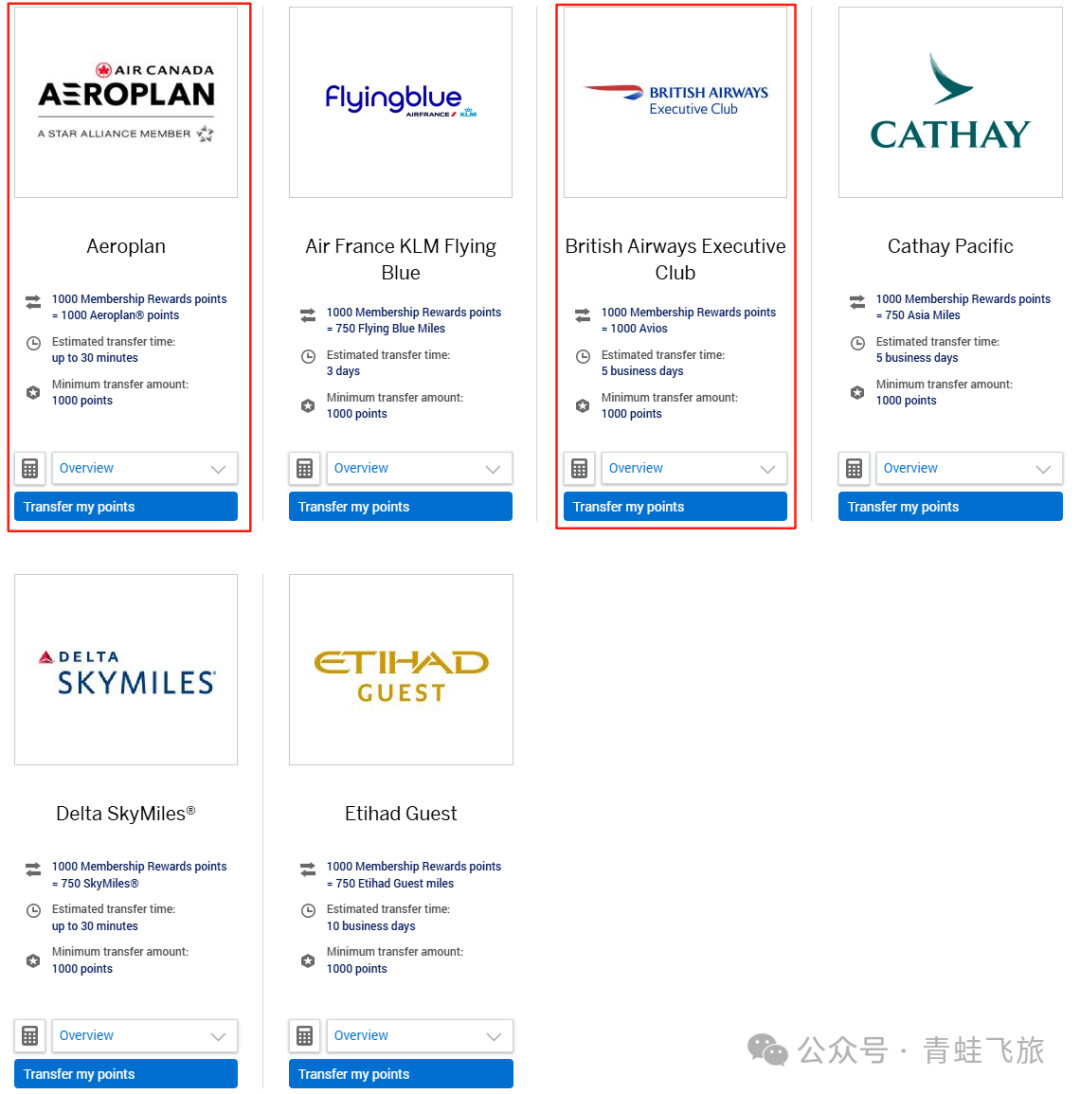

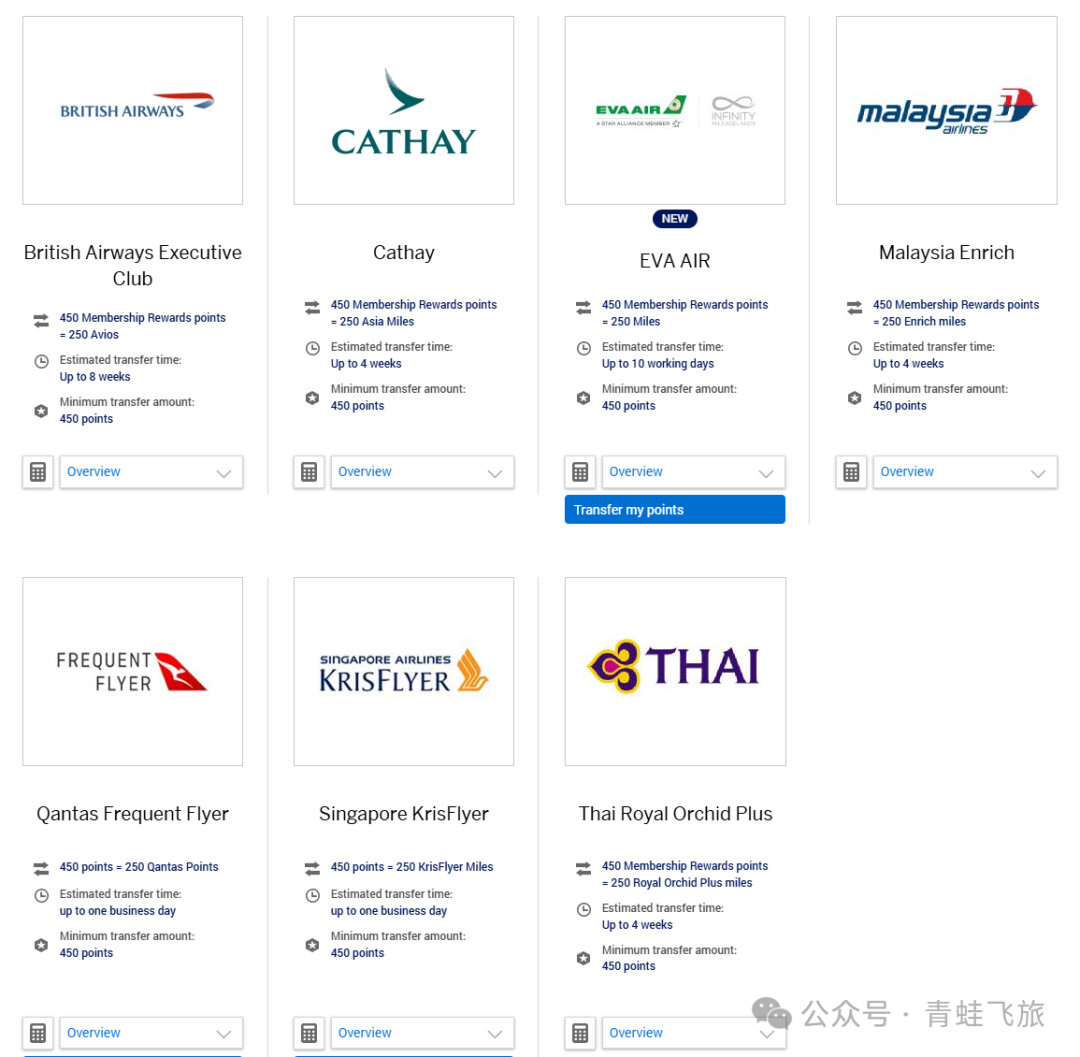

积分除了100积分:£50换礼金之外,可以1:1转换为多家航空里程,英版MR一共可转给12家航司,最常见和划算的是转换为、英航BA(然后再转给芬航和卡航出票)、、新航SQ(3:2)、维珍VS、北欧航空SAS(SAS是欧区日区独占转点伙伴,其他地区没有)。也可以1:1.5转到万豪,1:2转到希尔顿(不建议)。

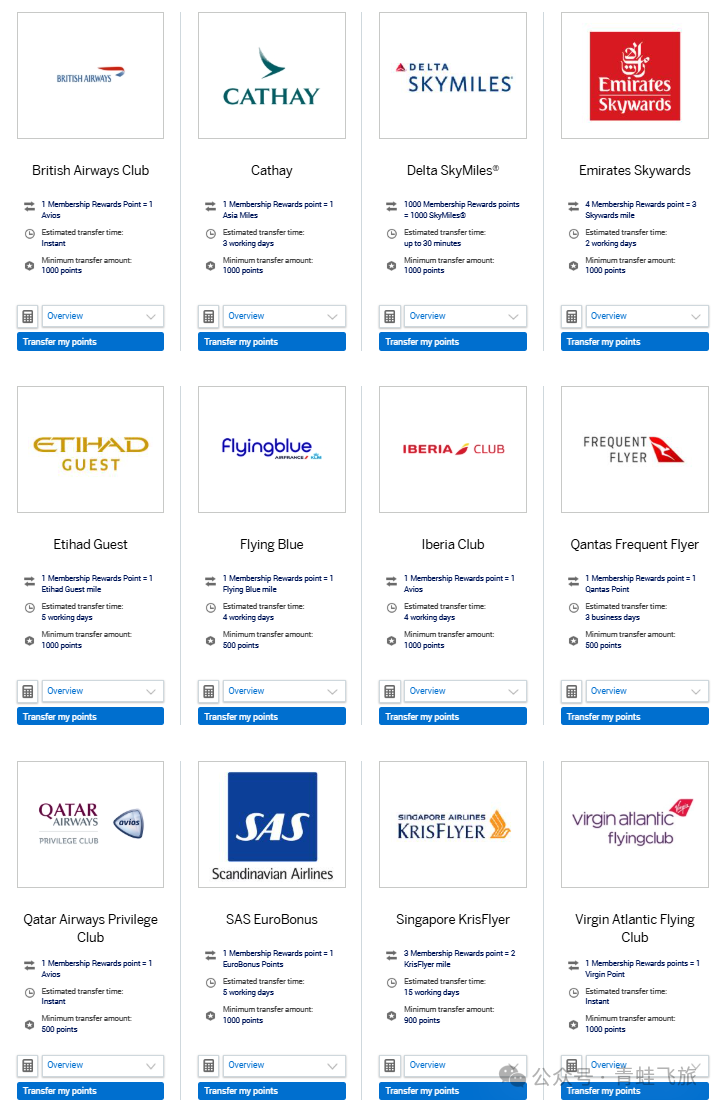

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入),PPS卡等。英区百夫长还能进入汉莎航空商务休息室(英国人德国人应该去哪都觉得好吃吧)和欧洲之星休息室。

上图为百夫长休息室Centurion Lounges的分布,不过东亚地区只有香港/日本有。

各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$200酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

Platinum Dining合作网点餐饮报销,英国境内/境外每半年各£100,一共400,但多数是高档餐厅;

Amex Dining 指定餐厅消费返20%。

赠送希尔顿金卡(美版只要Last Name一致就可绑定别人,不知道英区有没有这种bug)、万豪金卡、丽笙Premium。

航空延误险:延误 4 小时的延误航班赔付最高£300 的花销。

美卡的延误险有机会小蛙之后再分析。

4.2 年费: £650

金属卡面,卡面设计感高,装逼神器

德国百夫长白金卡的权益说实话了解的人很少,不过考虑到平时还是能见到不少英国卡圈博主,而德国博主凤毛麟角,就大概知道什么情况了。不过德国百夫长云居民持有的还是不少的,小蛙印象里德国百夫长有两次放水。一次是大概七八年前,连香港地址都能批德国百夫长。另一次是两三年前,N26放水,用N26去申请德国百夫长。

5.1卡片权益:

i) 开卡奖励:开卡6个月内消费10,000欧 可获30,000 Membership Rewards (MR)点数的开卡奖励。

德区MR可以转到英航BA/法航AF(均为5:4)/国泰CX(3:2),按照法航1000单价计算,德版MR点数的价值约为$115/万分(约¥800/万分),开卡奖励价值约$345(英国人:哈哈)。

ii) 消费返现: 消费1x,因此保底返现1%。

同样可Global Transfer,详情参考4.1-ii。

iii) 核心权益:

德版MR一共可转给10家航司,最常见的是转换为(3:2并不划算)、英航BA(5:4 然后再转给芬航和卡航出票)、(均为5:4)、新航SQ(3:2)、北欧航空SAS(5:4 SAS是欧区日区独占转点伙伴,其他地区没有)。也可以3:2转到万豪,1:1转到希尔顿(不建议酒店积分)。

居然不能转自家汉莎!

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入),PPS卡等。英区德区百夫长还能进入汉莎航空商务休息室(英国人德国人应该去哪都觉得好吃吧)。

各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$200酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

-

每年€200 Online Travel Credit报销 (航班酒店等)

-

每年€200 Sixt租车报销

-

每年€150餐饮报销

-

每年€90 MR PORTER NET-A-PORTER购物报销

- Condor航空预订优惠

最高可享200欧元折扣及Priority优先权益

-

免费副卡一张(带PPS)

-

航空延误险

5.2 年费:€720

年费高,报销虽然很多但是很分散比较难用,也没有多倍积分,简直跟国内百夫长有一拼。。。

6.1卡片权益:

i) 开卡奖励:开卡3个月内消费CAD10,000可获10,000 Membership Rewards (MR)点数,一年内消费50,000额外拿50,000点,且第15个月-17个月有一笔消费即可再拿3万分(意思让你第二年别关卡),总的开卡奖励是18万积分,需付出两年年费。加区白金卡开卡奖励也是唯一能够美区扳手腕的版本。

由于加版MR可以1:1转到英航BA/加航AC,所以加版MR点数的价值基本等同于美版MR点数,约为$135/万分(约¥1000/万分)。

ii) 消费返现: 餐饮(CA境内)/机票旅游可获2x MR点数;其他消费1x,因此保底返现1%。

同样可以GT到USA。

iii) 核心权益:

积分可以1:1转换为加航AC和英航BA,4:3转点到、、达美DL、Ethihad。

【反向Global Transfer】由于CAD汇率比USD低,同样消费1USD美区攒点1积分,在加区即可攒点1.35积分,兑换加航AC和英航BA相当于加赠了35%!因此喜欢加航英航的朋友用美区积分反向Global Transfer到加区是相当划算的。

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入),PPS卡(加区只能一带一)等。加区白金卡可以带2人进百夫长休息室,而美国需要消费75000刀才能带人。

各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$200酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

每年200CAD旅行报销,通过amex预定的机票酒店就可以报销;

每年200CAD指定餐厅报销,需一次用完。

赠送希尔顿金卡(美版只要Last Name一致就可绑定别人,不知道其他区有没有这种bug)、万豪金卡、丽笙Premium。

航空延误险:延误 4 小时的延误航班赔付最高1,000CAD 的花销。

美卡的延误险有机会小蛙之后再分析。

6.2 年费: 799CAD

年费高,开卡奖励高,但是攒点比较弱,没有美区航司5x的多倍积分。

7.1卡片权益:

i) 开卡奖励:开卡3个月内消费2,500,000JPY可获40,000 Membership Rewards (MR)点数,6个月内消费4,000,000JPY额外拿120,000点,且第15个月-17个月有一笔消费即可再拿3万分。

ii) 消费返现: Amex机票旅游消费比例100日元:2x MR点数;其他消费100:1x。

同样可以GT到USA。

iii) 核心权益:

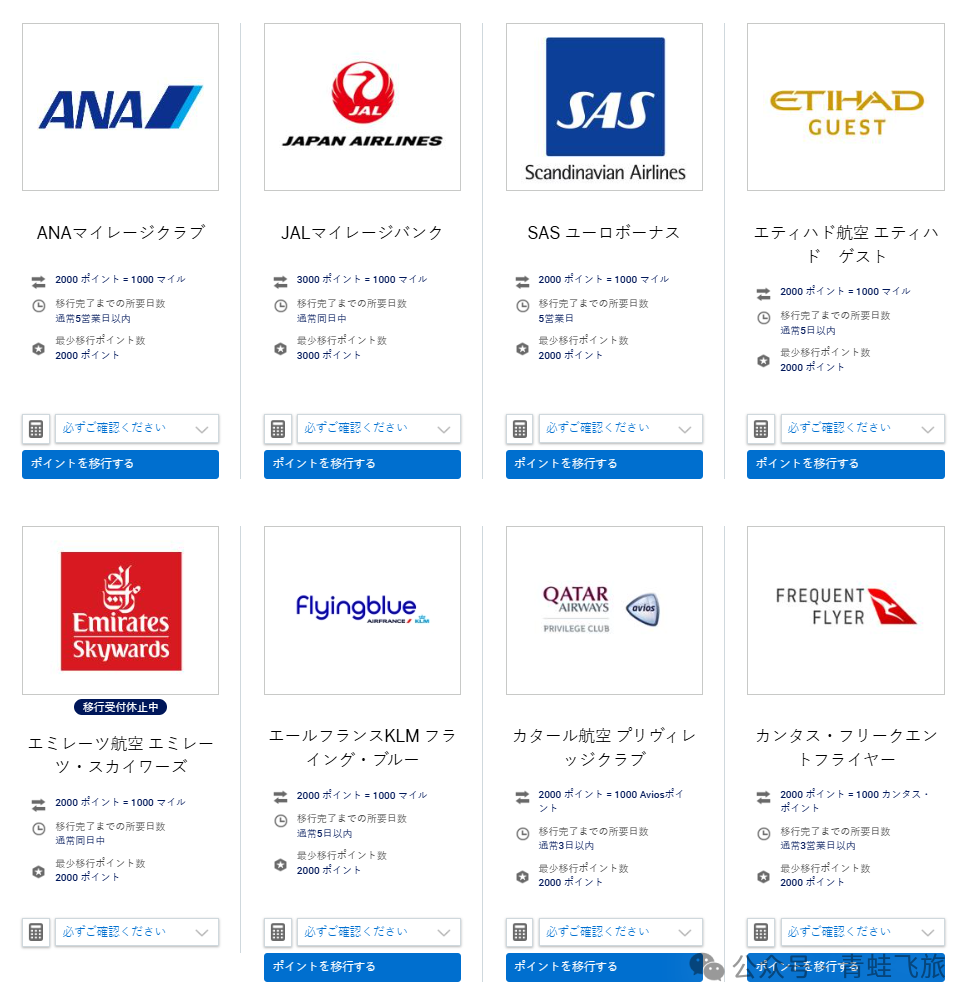

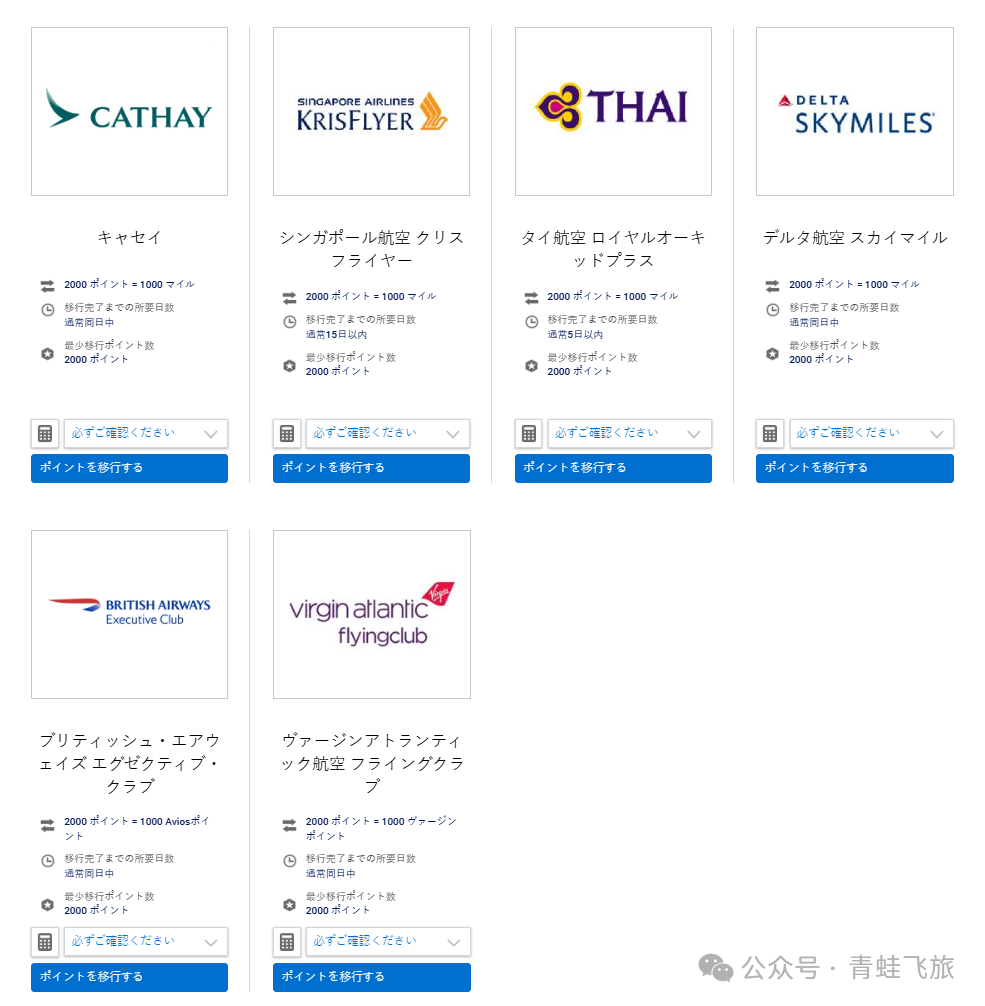

日区一共有14个航空转点伙伴,但比例感人,不过官网显示的比例并不准确,持卡人需要注册特定的“Membership Rewards Plus”(年费:3,300日元)才能比较划算地转点,可以1:1转换为全日空ANA, 其他几个1:0.8。

但是你以为开卡20万积分真能转20万ANA里程嘛。。。嘿嘿Too young too simple!

一年最多换4w ANA,还有5500JPY手续费!

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入),PPS卡等。

·各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$200酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

每年30,000JPY旅行报销,通过amex预定的机票酒店就可以报销;

第二年续卡20,000JPY旅行积分。

赠送希尔顿金卡(美版只要Last Name一致就可绑定别人,不知道其他区有没有这种bug)、万豪金卡、丽笙Premium。

航空延误险

7.2 年费: 165,000JPY(8,000RMB)

年费高,开卡奖励看起来高但是消费要求巨高,攒点弱鸡,没有多倍积分,没有报销妥妥垃圾卡,连日区的都嫌弃。

全球最贵百夫长白金卡

8.1卡片权益:

i) 开卡奖励:开卡6个月内消费8,000SGD 可获90,000 Membership Rewards (MR)点数的开卡奖励,部分时候有更高奖励。按照汇率换算,1 SG MR≈0.8 US MR,所以开卡奖励价值约$720。

年费全球最高,达S$1,744(=USD$1,360=CNY9,800)。

ii) 消费返现: 每消费S$1.6积累2点MR积分,因此保底返现1.25x。Amex合作商户20x积分比例(≤S$16,000的部分)10x积分比例(>S$16,000),新航酷航消费5x。

不过10x合作商户大部分是高端品牌,并不适合普通消费者。

同样可Global Transfer,详情参考4.1-ii。

iii) 核心权益:

新区MR一共可转给7家航司,比例均是450:250,最常见的是转换为、英航BA、新航SQ。

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入),PPS卡等。

免费两张附属卡同样可以进百夫长休息室。

·各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$100酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

-

赠送一晚高端酒店如悦榕庄、悦椿等,东南亚酒店居多,详细页面:

https://www.americanexpress.com/content/dam/amex/en-sg/benefits/the-platinum-card/platstay.pdf?extlink=SG

-

每年S$200 新航酷航机票报销报销

-

每年S$400 合作餐厅报销,200境内200境外,且每6个月分别只能报销一次100。

-

每年S$400 Lifestyle/SPA报销,每半年200。

-

每月S$17 Entertainemnt/流媒体报销。

-

每年S$150 MR PORTER NET-A-PORTER购物报销,每半年75.

-

免费副卡两张(带PPS)

-

航空延误险

8.2 年费:S$1,744(=USD$1,360=CNY9,800)

年费全球最高,虽然HK百夫长年费也很高,不过最近史高奖励200w积分折合US MR 25万分,还是比较划算的。而新区百夫长白金报销虽然很多但是很分散比较难用,多倍积分也不好攒分,只能说新加坡人民太富裕了。

9.1卡片权益:

i) 开卡奖励:开卡3个月内消费AUD5,000可获225,000 Membership Rewards (MR)点数。今年年初史高奖励是275k积分。

由于AU MR可以2:1转到英航BA/国泰CX,所以AU版MR点数的价值约为$70/万分(约¥500/万分),275k价值约USD $1925。

ii) 消费返现: 政务税费相关1x,其他所有消费2.25x。

同样可以GT到USA。

iii) 核心权益:

积分可以2:1转换为国泰CX、英航BA、澳洲维珍,3:1转点到新航。

·全年无限次机场贵宾厅,包括百夫长休息室Centurion Lounges(所有国家发行的白金卡都可以进入)。

·各地区百夫长白金卡提供的休息室略有不同,详情可参考(右上角切换地区和卡种):https://www.americanexpress.com/en-hk/travel/lounges/the-platinum-card/

·Fine Hotels & Resorts (FHR)酒店精英会员待遇,$100酒店消费额。这种跟酒店高卡会籍不一样,一般适合高级酒店,例如丽思卡尔顿这种很少认集团高卡只认消费额度的。

iv) 持卡权益:

每年450AUD旅行报销,通过amex预定的机票酒店就可以报销;

每年400AUD 合作餐厅报销,200境内200境外。

赠送希尔顿金卡(美版只要Last Name一致就可绑定别人,不知道其他区有没有这种bug)、万豪金卡、丽笙Premium。

航空延误险。

6.2 年费: 1,450 AUD(1,000 USD)

年费高,全部扣除报销之后还有600AUD的年费,开卡奖励高,综合攒点2.25x还可以,其他权益比较弱,没有美区航司5x的多倍积分,可以持卡一年拿个开卡奖励。