HSBC港卡『卓越不如狗』时代回顾与前瞻:新一轮活动能否再次降低Pulse和Red卡的办卡门槛?

原文标题:港卡 | HK汇丰卓越不如狗的时代要回来了吗!

原文作者:青蛙飞旅

冷月清谈:

文章深入探讨了香港汇丰(HSBC)信用卡,特别是Pulse和Red卡过去一年的申请门槛变化。作者提及了一个在去年港卡圈广为流传的说法——“卓越不如狗”,意指在特定时期内,汇丰的低门槛One账户用户,反而比需要高资金门槛的卓越理财用户更容易申请到Pulse和Red卡。这主要是因为去年上半年汇丰配合一次英雄联盟(LOL)主题活动大量“放水”,导致Pulse卡只需One账户存入少量资金即可下卡。

然而,随着活动结束,Pulse卡的申请门槛迅速提高,基本要求卓越理财账户且存款达到20万港币才能获批。现在,汇丰再次启动与T1的合作活动,作者期望这能再次降低Pulse和Red卡的申请难度。但根据目前观察,似乎此次活动并未像去年那样,让One账户客户轻易获得Pulse卡。文章也顺带提到了小蛙新成立的各类交流群,供对美卡、港卡、酒店、航司等感兴趣的用户加入。

然而,随着活动结束,Pulse卡的申请门槛迅速提高,基本要求卓越理财账户且存款达到20万港币才能获批。现在,汇丰再次启动与T1的合作活动,作者期望这能再次降低Pulse和Red卡的申请难度。但根据目前观察,似乎此次活动并未像去年那样,让One账户客户轻易获得Pulse卡。文章也顺带提到了小蛙新成立的各类交流群,供对美卡、港卡、酒店、航司等感兴趣的用户加入。

怜星夜思:

1、港卡申办过程中,HSBC这种“放水”操作,会不会破坏银行自身高端客户的体验和忠诚度?银行这么做的长远目的是什么?

2、文章提到这次活动Pulse和Red卡下卡难度似乎没再降低,那对于想办香港信用卡的普通用户,除了等活动,现在还有没有其他比较靠谱的申请策略或者替代方案?

3、话说回来,Pulse和Red卡真的有那么“神”吗?对于大陆居民来说,这两张卡究竟有哪些独特的吸引力,是值得大家如此费力去申请的?

2、文章提到这次活动Pulse和Red卡下卡难度似乎没再降低,那对于想办香港信用卡的普通用户,除了等活动,现在还有没有其他比较靠谱的申请策略或者替代方案?

3、话说回来,Pulse和Red卡真的有那么“神”吗?对于大陆居民来说,这两张卡究竟有哪些独特的吸引力,是值得大家如此费力去申请的?

原文内容

欢迎扫码加入我们的各种交流群包括美卡港卡美股港股酒店航司群~

01

HSBC & LOL

汇丰英雄联盟活动又来了

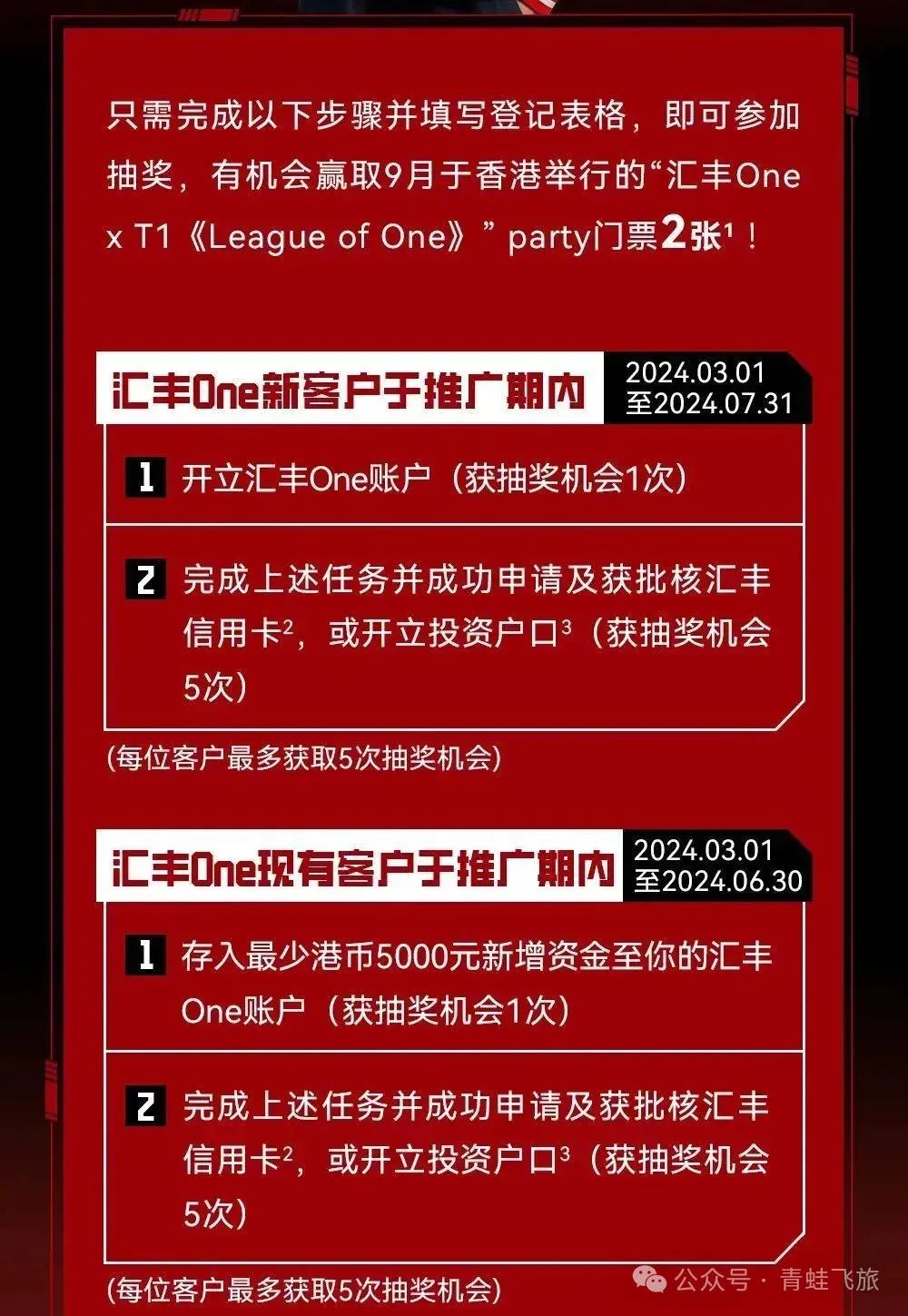

卓越不如狗,这句话真的不是小蛙标题党,而是去年玩港卡的普遍共识:去年上半年的画风是汇丰开一个one账户RM会偷偷帮忙申请一个red而且没钱也批,而一代神卡pulse也只需要one账户放2万就能下卡。而汇丰卓越用户的下卡难度跟今年差不多,想想花了50w大陆见证,香港账户还要放二三十万申请pulse还会被拒绝,而one账户2w就下卡了。所以说卓越不如狗。

当时汇丰放水是为了配合这个活动,时间线上也确实在活动结束之后pulse门槛大幅度提高,基本上要卓越+20万才能下卡。

让卓越不如狗的活动就是这个:

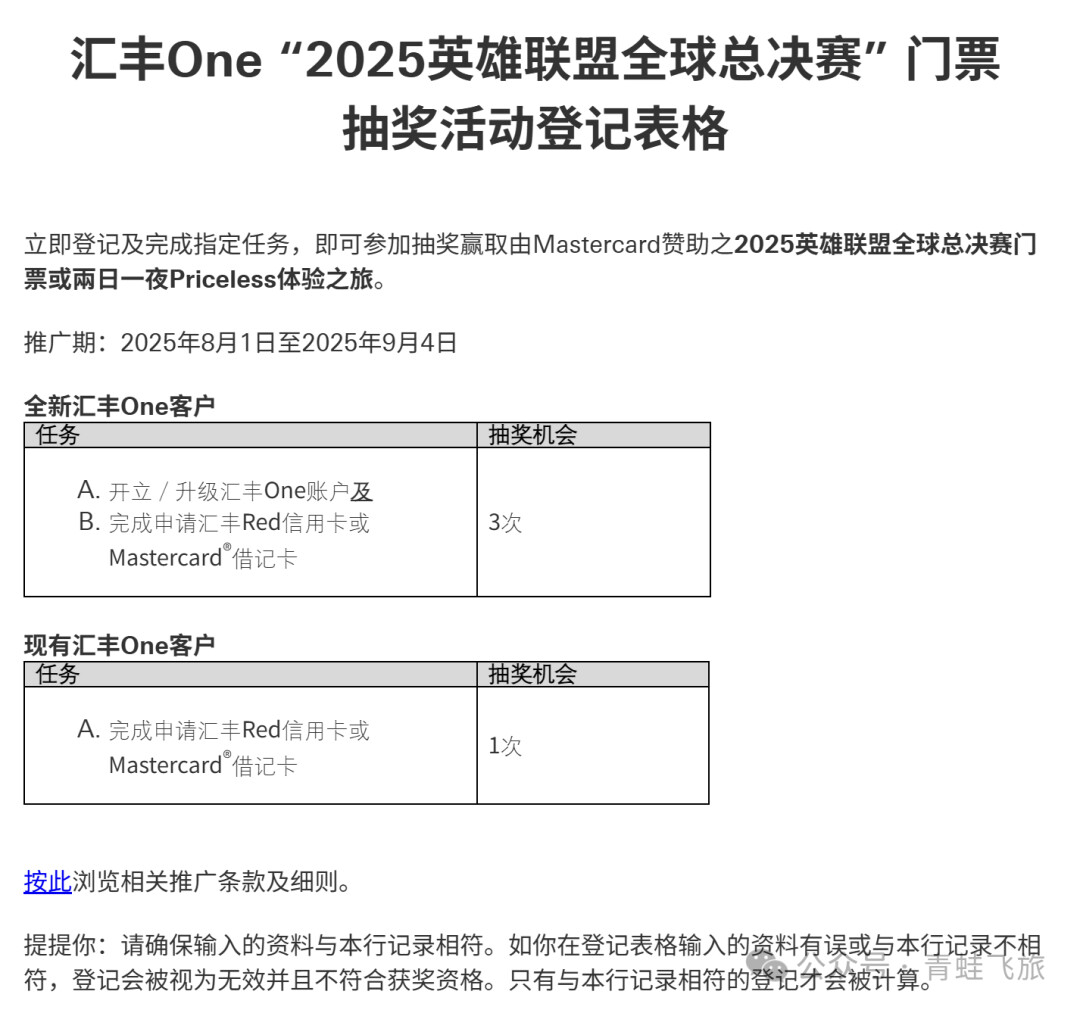

铺垫了这么多的背景小蛙进入正题,汇丰和T1的活动又来了!会不会继续降低pulse和red的下卡难度呢。

这次活动的buff还是加给了one、蓝狮子和red,不过目前来看没有去年那种one账户随便放2万就开pulse的机会了。

小蛙新开了几个交流群欢迎大家加入(人多可能回复的慢)

1️⃣美卡群和美卡高阶群(需要美卡群活跃用户且持有amex和chase $90 以上年费持卡人才能加入)

2️⃣航司白金群和航司交流群(白金群仅限国内和主流航司白金会籍加入)

3️⃣国内和hk 高端卡(限年费 3000 元以上持卡人加入)

4️⃣汇丰交流群(需要验证卓越达标)

5️⃣酒店交流群(需要万豪钛金希尔顿钻石洲际大使级别会籍或者50w以上酒店积分)酒店至尊群(终白终钛终环或同等级别会籍)Hot!

6️⃣港卡交流群(需要持有香港储蓄卡or信用卡)

7️⃣港美股交流群