广发信用卡新政与免年费攻略:巧用资产,智选臻享白金或留学生卡。

原文标题:还有大动作!后续玩法来了

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、广发这次对老用户关闭了免年费车主卡的申请通道,只给新用户办理。这释放了什么信号?你觉得未来银行对信用卡权益和年费政策的调整会是怎样的趋势?作为普通消费者,我们应该如何应对这种变化,才能继续享受到好的信用卡福利?

3、文章里介绍的“广发留学生附属卡(臻越版)”看起来权益挺不错的,特别是境外龙腾贵宾厅、接送机这些。但如果家里没人实际在国外留学,这张卡是不是就没啥用了?有没有什么“曲线救国”的办法,让普通的出境游或者商务出行也能享受到这些福利,从而最大化这张卡的价值?

原文内容

前两天,今天还得继续聊。再透露个独家消息:广发即将推出一个新活动,消费达标送龙腾。这对于某些卡来说,在原有的基础消费不变的前提下,每年可多拿12点龙腾!小伙伴们耐心等等,活动应该这几天就会上,届时帅帅再详细介绍玩法。

时间来到今天,限制已正式生效,广发的免年费车主类信用卡对老户已全面关门。目前进入到办卡界面,可以看到免年费类车主已显示“仅新户可办”。

但“广发车主臻享白金卡”却未显示,因为这是一张800元刚性年费的车主卡。所以也就是帅帅之前说的:这次调整只限制免年费类车主卡,刚性年费卡不限制。如果你非广发信用卡新户,目前能选择的也就只有刚性年费车主卡了。

那么广发这张车主臻享白金卡值得申请吗?如果你实打实掏年费,帅帅觉得性价比不高。但如果免年费呢?那妥妥可以上。

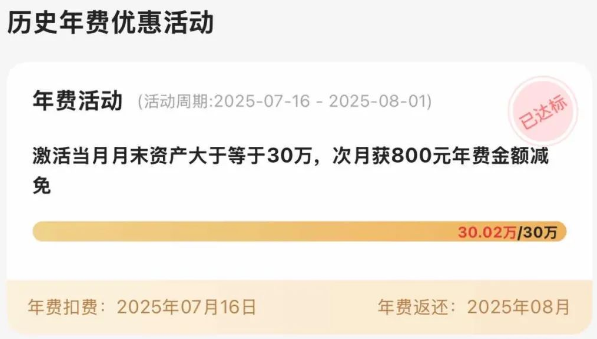

有小伙伴在上篇的留言区发了自己资产达标免年费的截图,还是引起蛮多人的关注:

那么这次帅帅再来聊聊广发目前资产达标免信用卡年费的政策,先来看图:

活动有一个很大的亮点:只看激活当月月末的时点资产!

例如咱今天办卡,一周后收到卡并激活,然后8月底的时候在广发银行卡里存入对应的资金,9月初取出,即符合活动规则,可免卡片年费。

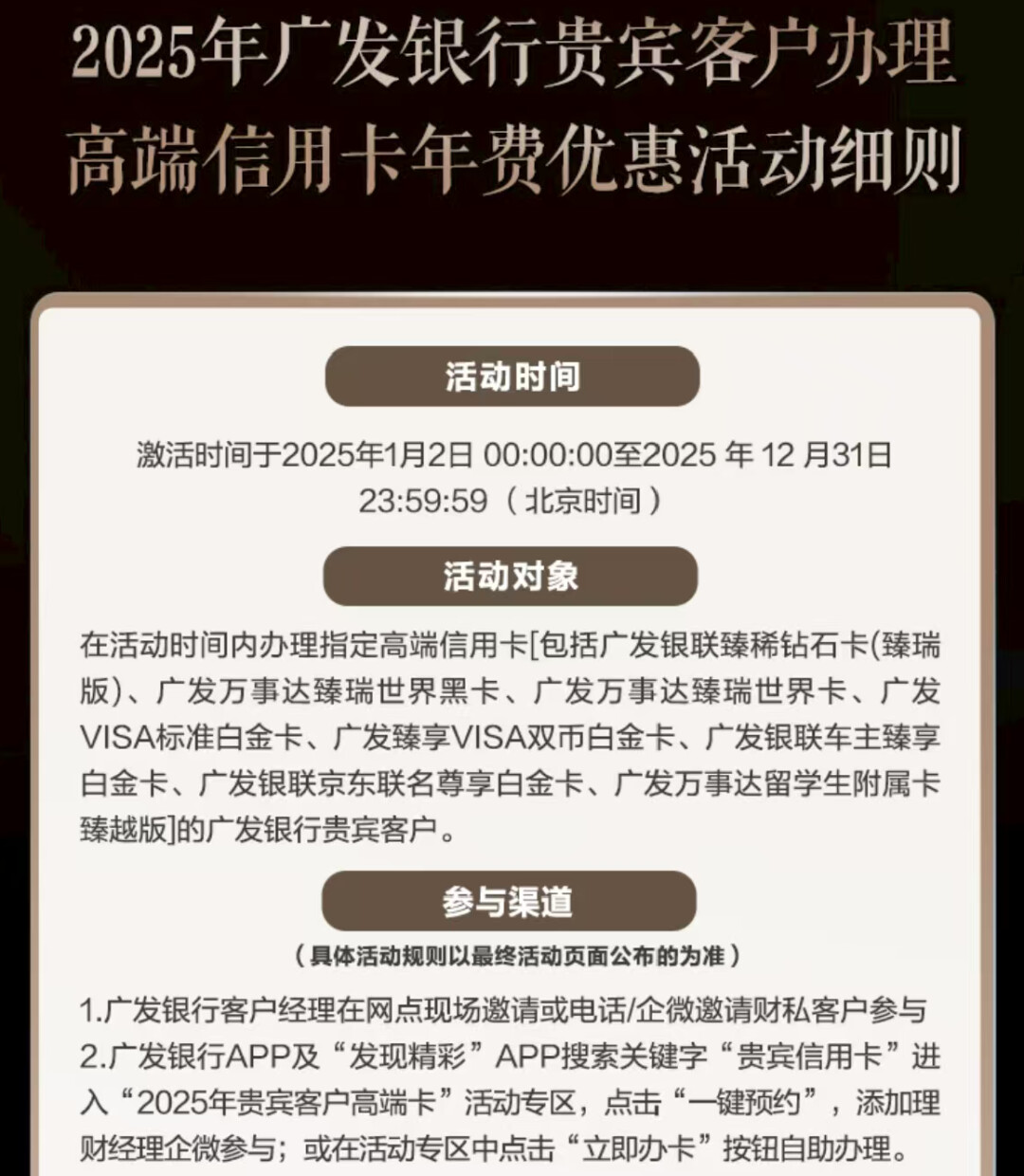

详细的活动规则扫码查看:

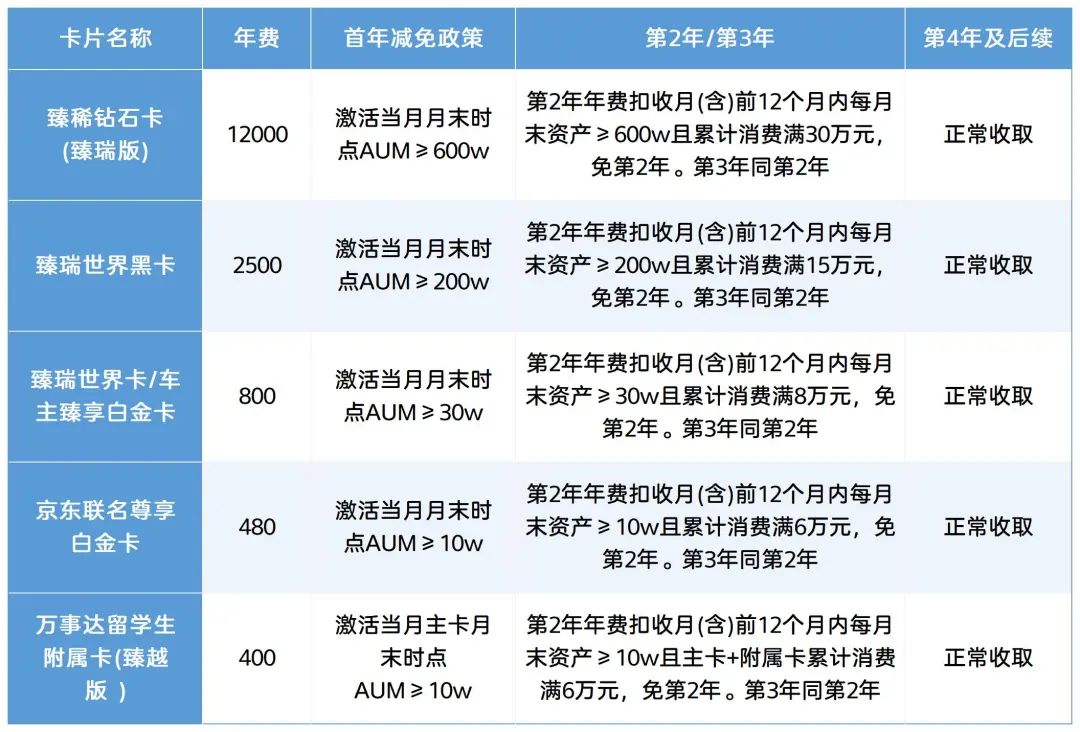

在这些资产达标可免年费的卡片中,首先排除臻稀钻石卡,因为要时点600万,真没必要。其次是京东联名尊享白,权益比较一般。剩下值得拿下的就剩:臻瑞世界黑卡、车主臻享白金卡以及留学生附属卡。

写过很多次,这次也不展开了,主要来看车主臻享白金卡以及留学生附属卡。

车主臻享白金卡

年费:首年800元刚性,次年可用8万积分兑换400元年费。资产及消费达标可免前3年年费。

权益:

● 消费满3000,加油返20%,上限100元/月

● 分期达标,加油返20%,上限150元/月

● 每月1次免费洗车

● 2次龙腾机场

● 2次龙腾高铁

● 代驾享75-50优惠,3次/年

● 免费100公里道路救援

卡片的权益其实和普通车主卡大差不差,多了机场高铁龙腾权益,但分期达标加油优惠妥妥反撸。所以这卡如果掏年费,帅帅觉得没什么性价比。除非走资产达标的路子。

扫码申请

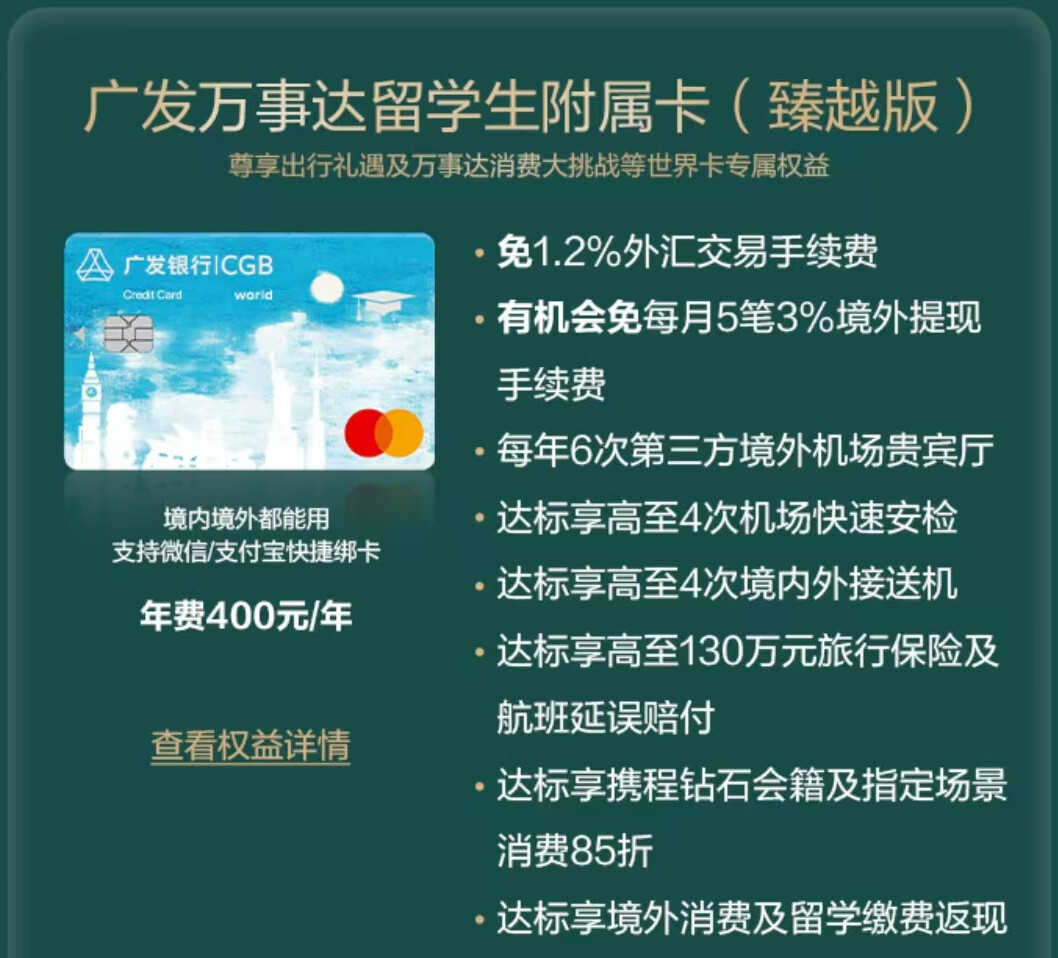

留学生附属卡(臻越版)

年费:刚性400元/年。主卡资产及消费达标可免前3年年费。

权益:

● 6次境外龙腾贵宾厅

● 消费达标送4次快速安检

● 消费达标送4次境内外接送机

● 免外汇交易手续费

● 月5次境外取现免费

● 130万元旅行保险及航班延误赔付

● 万事达世界卡权益

大致一看权益还是很无敌的,不过快速安检和境内外接送机有一部分是万事达“”的权益,需要消费达标获取。而卡片实际的权益是首刷送1次快速安检,消费达标送1次境内接送机和1次境外接送机。6次境外龙腾贵宾厅是实打实的。

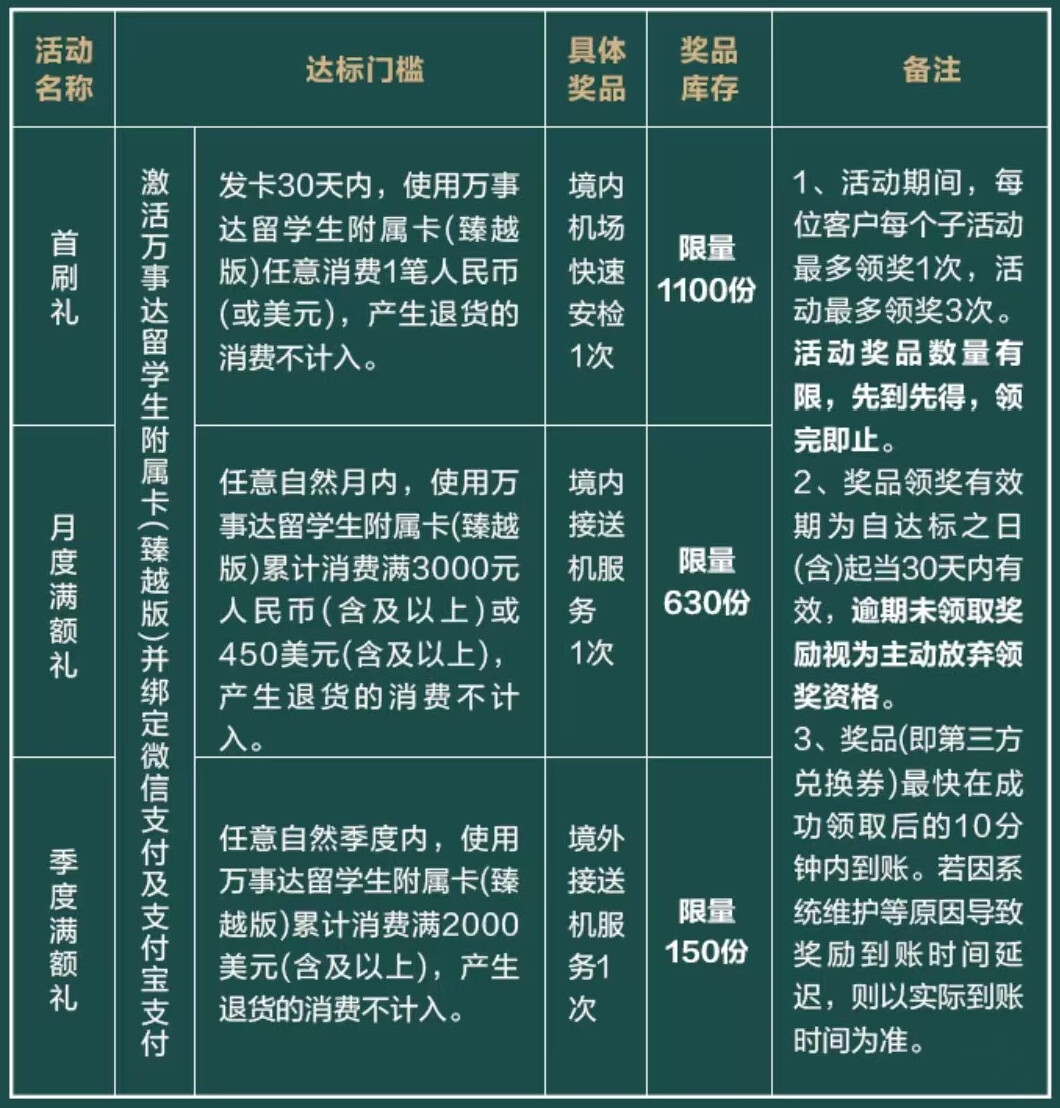

总的来说,这张留学生附属卡(臻越版)还是不错的。尤其是资产达标免年费的要求也很低,主卡持卡人只需10万,月末一进一出,年费就免了。

想要这张卡,只能让已持有广发信用卡的主卡持卡人申请。配偶、子女、亲属皆可。例如帅帅有广发卡,自己是申不了这张附属卡的,只能为家人办理。至于基友之间行不行,可以深入研究一下。

所以如果你有资产,对玩卡是有很大助力的,而且不止能薅一家的毛。例如10万资产,月末一进一出先拿下留学生卡,然后次月拿出,剩余的9万放。

最后,再提醒一下:网易严选0元购活动明天就结束了,有需求还没有上车的小伙伴抓紧了哦。

扫码参与

限网易严选新户参与(已有账号的重新注册一个吧),购买指定商品买多少返多少。具体玩法可见:

比如下单了1999元的“Camp!ng°露营套餐”,即可获得总额1999元的网易严选礼品卡,可购买网易严选自营商品,无使用门槛。用法和京东E卡一样,小伙伴们应该都懂。礼品卡分12期到账,直至返还结束。礼品卡有时效,每个月记得去下单心仪商品哦。

下单之后,如果出现“首期礼品卡将于确认收货后实时发放”字样,则说明已成功参与,坐等礼品卡到账即可。