广发免年费车主卡将全面限制新户申请,部分老户加办也受影响,用卡策略面临调整。

原文标题:明日起,此类卡将全面限制

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、鉴于各大银行信用卡政策调整频繁,像广发车卡这次的限制只是冰山一角。对于咱们普通用户来说,在长期的信用卡使用过程中,应该怎么调整自己的“玩卡”心态或策略,才能持续地薅到羊毛、最大化自己的权益呢?

3、文章提到,这次的限制主要针对免年费类车主卡,而“刚性年费”的车主卡则不受影响,但它们的“性价比”通常不高。大家觉得银行这种操作是不是在引导用户办理更高年费的产品?对于消费者来说,办理这类高年费卡真的划算吗?有什么利弊呢?

原文内容

据可靠消息,明日起,广发所有可免年费车主类信用卡将全面限制新户申请。剩余时间不到24小时,如有加办需求,尽快行动!

之前广发龙霸天下架,帅帅也是第一时间通知,很多小伙伴赶上了末班车。这次车主卡增加限制,帅帅也给大家争取了时间,到时候没上车可别怪帅帅没通知哦。

广发一直在对免年费类好卡进行限制。例如返现类卡片从去年开始全面限制信用卡新户申请。从去年年底开始,又增加了一道限制:已有非刚性返现卡,不可再申车主卡。例如你已经持有多利卡,就不能申请车主卡了。

*广发信用卡新户定义:从未持有或销户满一年的客户。

所以明天之后,摆在我们面前的问题就是:作为广发信用卡新户,返现卡和车主类卡,只能二选一。这个问题咱们暂且不讨论,还是先说要紧的事,广发车主类信用卡怎么玩,以及哪张值得办?

先来一道思考题,考考你对广发信用卡的了解:广发有哪些车主类信用卡?

答案是:广发车主金卡(含个性化卡版)、广发车主精英白金卡(含个性化卡版)、广发车主臻享白金卡、广发途虎养车联名信用卡、广发HuaweiCard信用卡(车主礼遇版)、广发优游通联名信用卡、广发人保粤通联名卡、广发易车联名信用卡、广发速通卡、广发辽通卡、广发重庆交通信息卡、广发万事达漫游城市卡等等。

其中大部分是我们没听说过的,熟面孔也就车主金、车主精英白、华为车卡,以及万事达漫游城市卡(万事达车卡)。

权益方面基本大差不差,消费达标加油可返现。月非加油类商户消费满2000元,然后月首周五加油500元,可获得50元+额外50元合计100元返现,年共返现100*12=1200元。

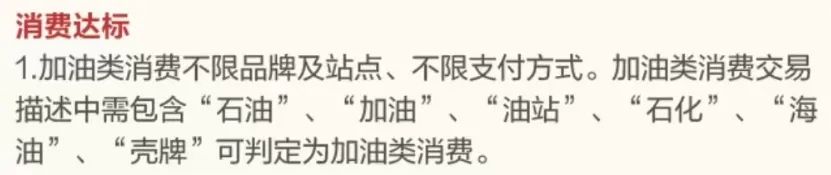

悄悄说一句:广发车卡对于加油的定义只看交易描述关键字,如果交易描述中带有“石油”、“石化”、“加油”等关键字,即判定为加油交易。你去“黄石油条店”买根油条,也算加油交易。所以很多小伙伴其实根本没车,也申了车卡,就是拿来当返现卡玩的。具体不展开,老玩家都懂。

广发的车主类信用卡,目前已不可多持。例如你已经有了车主精英白,想申请万事达车卡,会出现提示“抱歉,同类卡片不支持重复申请,请选择其他卡片”:

看到这,我估计你要开始反驳了,并且抛出两个例子:车主卡和华为车卡很多人都双持,车主卡和奕驾白双持的也不少。

首先来说车主卡和华为车卡双持的问题。这个帅帅在之前的文章里讲过,如果你已经持有车主卡,之后申请华为车卡,这是行不通的,会出现同类卡不可申请提示。但如果你申请的是华为卡标准版,然后后期再修改为车主版,则可以破除这一限制。很多双持的小伙伴都是这么操作的。

再来说车主卡和奕驾白双持。这个问题回答起来就更简单了,广发限制车主类卡片重复申请,但奕驾白在广发的信用卡体系中,根本不算车主卡哦!奕驾白属于是返现卡。

所以如果你有车,有加油返现需求,按照目前的情况你甚至可以三持:车主卡+华为车卡+奕驾白/黑。

正确的顺序是:先申奕驾白(限制广发信用卡新户申请),然后申车主卡,再申华为卡标准版。最后将华为卡标准版变更为华为卡车主版。变更的路径为:华为钱包 - 华为卡 - 卡片管理 - 权益更换。更换后次月1日生效。如此便可三卡同持。

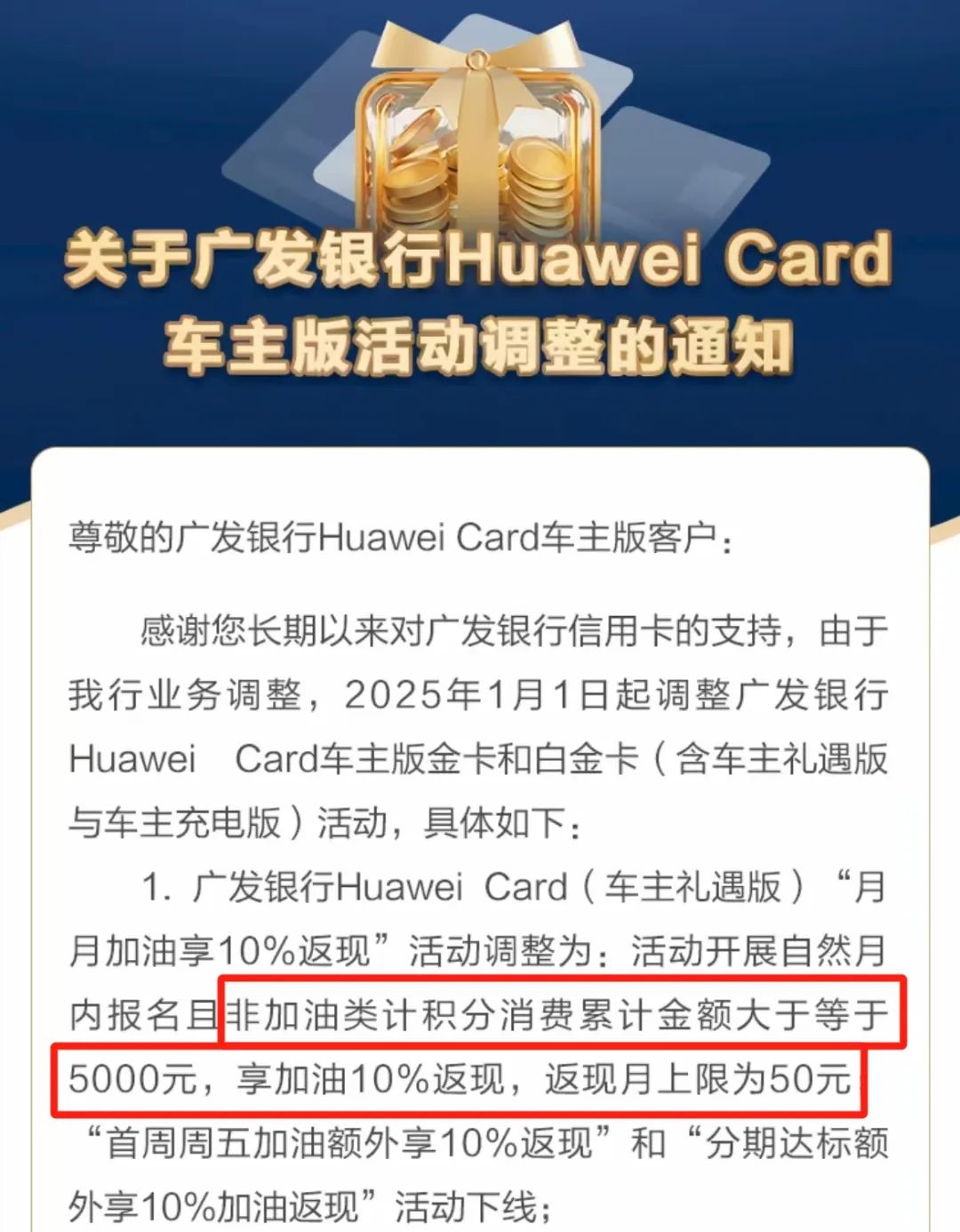

虽然可以多持,但是华为车卡今年开始温暖了,需要月消费满5000元才能加油返现,已无性价比。所以对于真想玩广发车卡,就选择奕驾白+车主卡这样的方案吧。

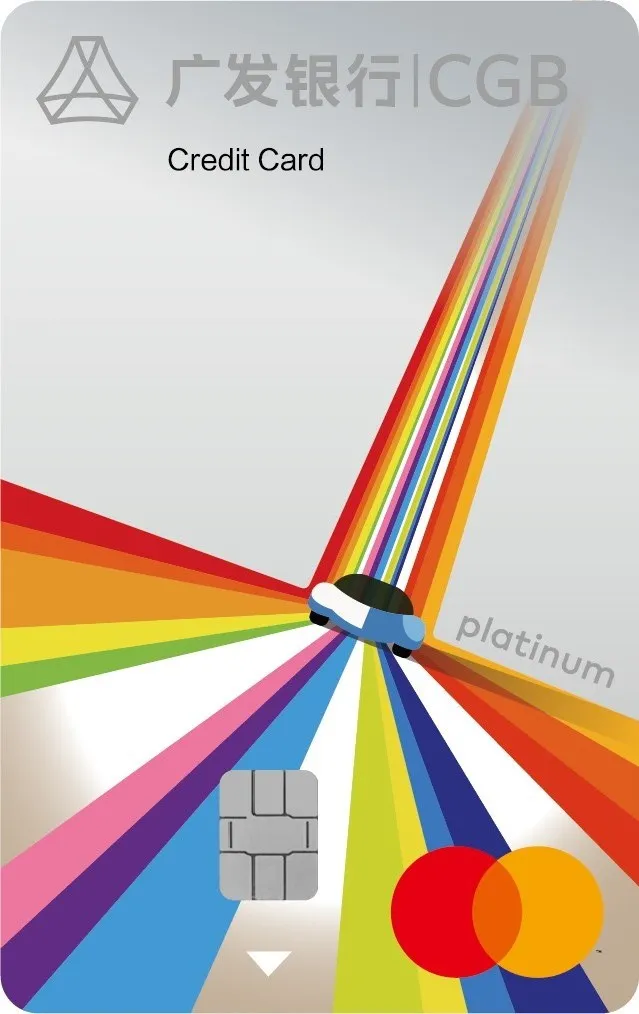

目前广发的车卡,帅帅比较推荐万事达漫游城市卡:

广发万事达车主卡

白金卡年费:发卡90天内消费3笔且单笔满88元免首年,消费12笔免次年。

权益:

● 加油消费返现20%:非加油消费≥1000元,加油10%返现,月最高返50元。非加油消费≥2000元,月首周五加油额外10%返现,月额外最高返50元;

● 充电/高速消费返现20%:月消费≥1000元,充电类或高速通行类消费20%返现,月最高限50元;

● 25元车主服务券:月非加油消费≥3000元,领25元券,享洗车、加油、代驾等立减25元优惠。月限1次,年最高12次;

● 新户礼:首3个月消费达标月月赠55元出行券;

● 白金卡新户达标礼:消费达标可享会员半年卡或露营装备。

这套万事达版本车主卡是去年是新出的,权益和玩法方面和经典的银联版本几乎无区别。鉴于申新不申旧的原则,现在更推荐万事达版本。加油8折,每月最高返100元,一年1200元;充电8折,每月最高返50元,一年600元。返现的上限和力度都不错。具体玩法可见这篇: