交行官宣:2025年9月25日起,支付宝/微信线上消费也能累积积分了!大部分漏分问题解决,部分联名卡除外。

原文标题:漏掉的交行积分有救了...一大半!

原文作者:爱生活的燃烧

冷月清谈:

交通银行近日宣布,自2025年9月25日起,其信用卡积分规则将迎来重大调整。此前困扰用户的线上消费积分缺失问题得到大幅改善。届时,用户通过支付宝、微信等数十种支付机构进行的线上消费,均可正常累计积分。此外,通过交行“买单吧”APP完成的所有场景支付也将获得积分。线下商户的积分累计范围也得到扩展,将覆盖多达1256个MCC码,这意味着绝大部分日常消费场景都能赚取积分。然而,新的积分政策并非毫无例外,交通银行东航联名卡、国航联名卡、利落卡以及留学VISA卡等特定卡种,将不在此次调整范围内,仍旧存在积分遗漏的情况。总体而言,此次规则变动解决了交行信用卡积分累计的一大痛点,使得用户权益得到显著提升,但部分特色卡片用户仍需留意。对于持有受影响卡片的用户,建议关注后续是否有针对性调整或考虑更换卡片以最大化积分收益。

怜星夜思:

1、文章提到了积分规则的调整,但距离2025年9月25日还有一段时间。在过渡期内,大家会如何调整自己的消费习惯,以便在新规生效后最大化积分收益呢?或者说,对现在手上的交行信用卡使用策略有何改变?

2、文章里提到了线下商户的MCC码扩展到1256个,这个数字对我们普通用户来说意味着什么?是覆盖率很高了吗?这会对不同行业的商户和消费者产生什么影响?

3、交行这次调整没有覆盖东航、国航联名卡等,这意味着这些卡种的持有者可能仍然会遇到积分累积问题。大家觉得这是银行策略上的考虑,还是技术实现上的限制?对于这些受限卡的用户来说,是继续持有还是考虑换卡,或者有其他更好的建议?

2、文章里提到了线下商户的MCC码扩展到1256个,这个数字对我们普通用户来说意味着什么?是覆盖率很高了吗?这会对不同行业的商户和消费者产生什么影响?

3、交行这次调整没有覆盖东航、国航联名卡等,这意味着这些卡种的持有者可能仍然会遇到积分累积问题。大家觉得这是银行策略上的考虑,还是技术实现上的限制?对于这些受限卡的用户来说,是继续持有还是考虑换卡,或者有其他更好的建议?

原文内容

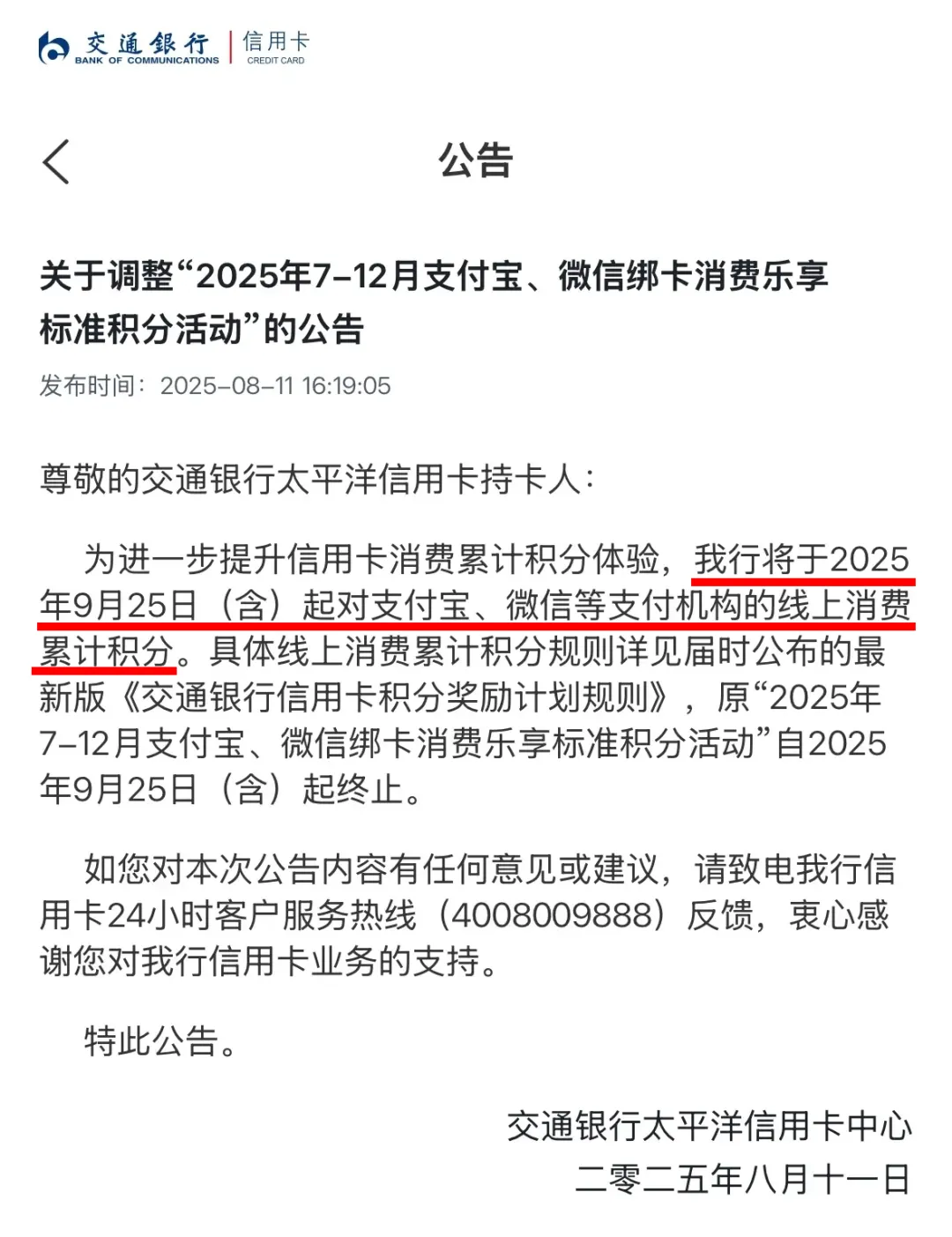

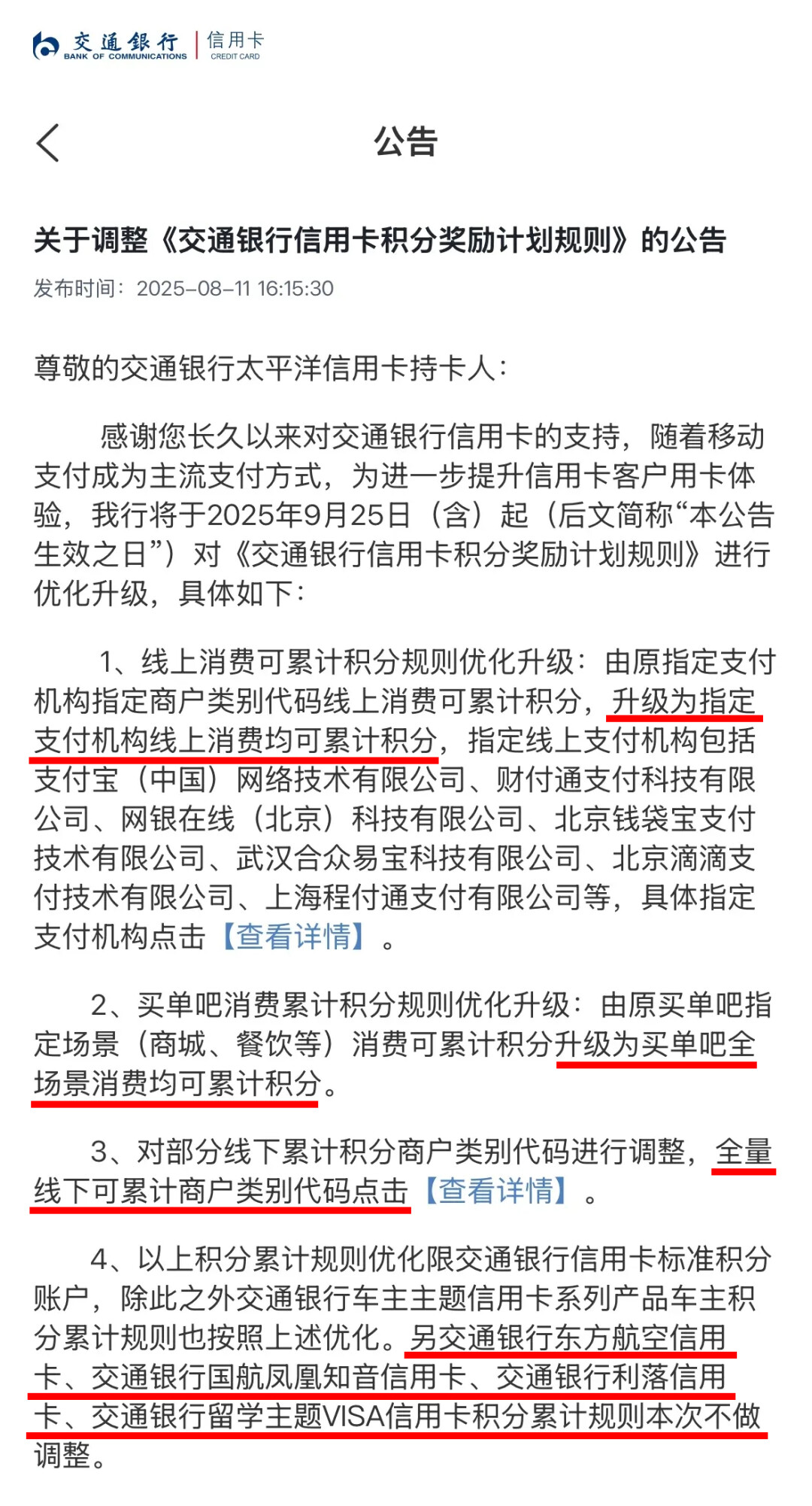

刚刚,交行信用卡发布公告称,自2025年9月25日起,对支付宝/微信等支付机构的线上消费累计积分。

这句话我读了有十多遍,愣是没读懂它到底是什么意思。

再去交行官网查看公告内容,原来下面还有别的公告,这下明白了,我们平时刷交行卡漏掉的积分终于有救了。

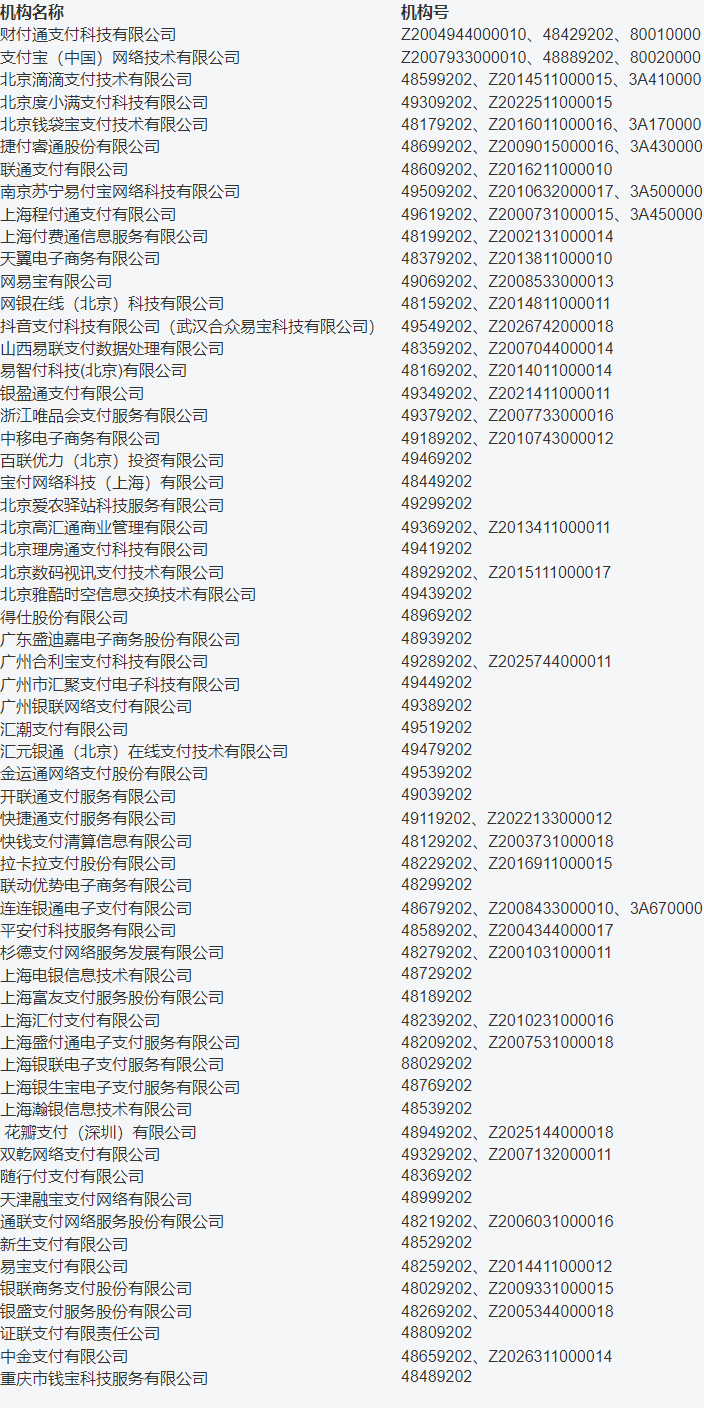

根据规则,9月25日以后,线上消费均可累计积分,包括支付宝、微信等几十个渠道全部有积分。

然后是买单吧APP所有场景消费都有积分,也就是说,只要是用买单吧APP支付的,都有积分?

线下商户也调整为1256个MCC有积分,这个数量有点惊人,不知道我理解的对不对。

但可惜的是,交行东航联名卡、交行国航联名卡、交行利落卡、交行留学VISA卡不做调整,仍然会出现漏分情况。

只能说,交行消费漏分的事情解决了大部分,害!

往期推荐

2025-08-10

2025-08-11

2025-08-10

2025-08-11