农行车主卡重磅升级!加油立享6折,每月最高省160元,实测有效,性价比之王!

原文标题:好卡升级,就此登上王座!

原文作者:帅帅说卡

冷月清谈:

农行车主卡分为“畅享版”和“尊享版”两款,其加油/充电权益完全一致。

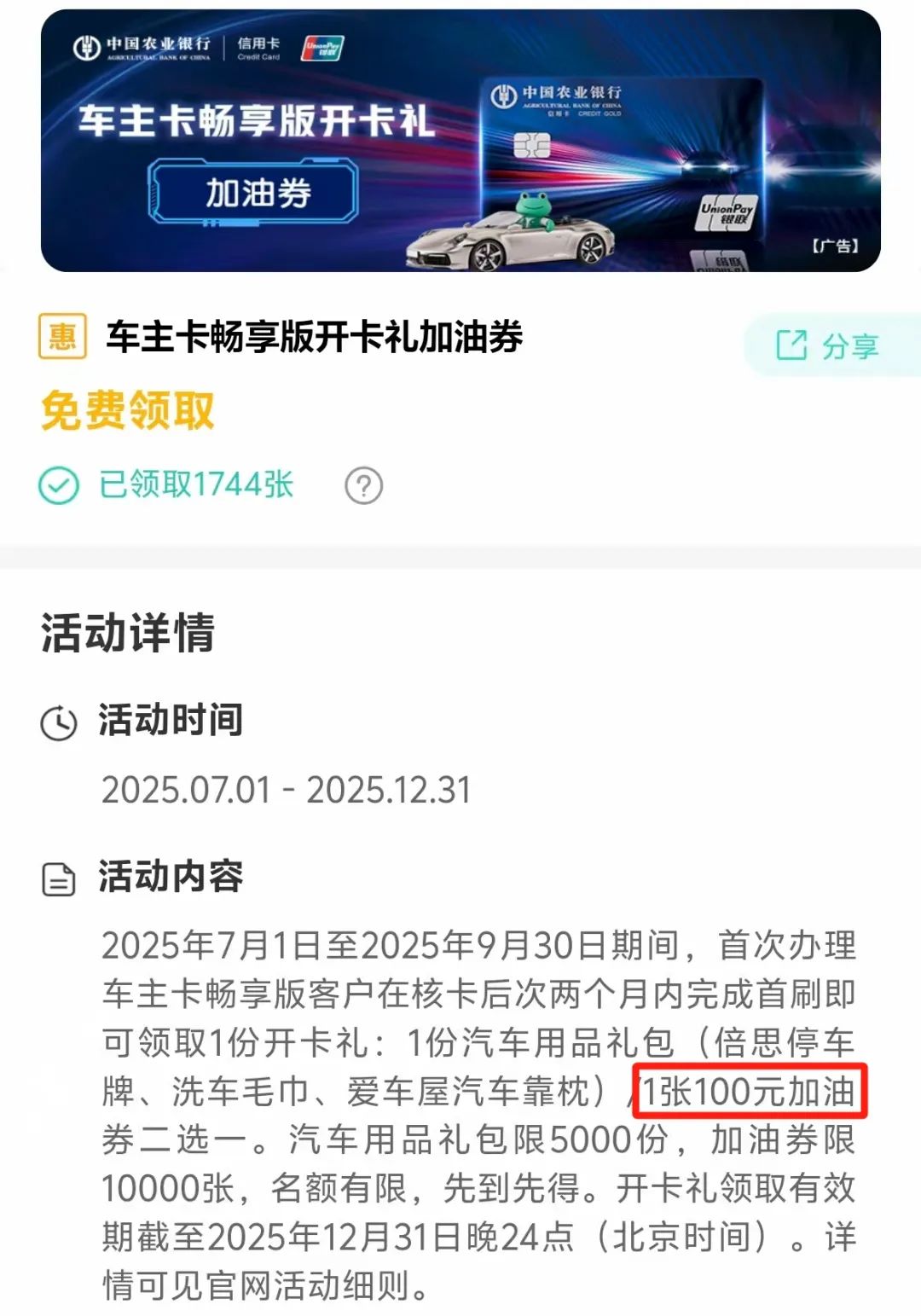

* **畅享版**:年费160元(首年实际成本60元,因有开卡礼赠100元加油券),附带洗车、代驾、道路救援等权益,可通过农行App线上申请。

* **尊享版**:首年免年费,次年需消费3万元免年费,除基础权益外,还可享受25:1的航司里程兑换比例(叠加5倍积分可达4.16:1),需线下网点办理。

尤其值得一提的是,两张卡片可叠加使用,即同时持有两张卡每月可享受双倍优惠,总计可省320元的加油/充电费用,对于多数车主而言已足够覆盖每月日常所需。经帅帅实测,优惠力度真实有效,鉴于其超高的性价比,非常推荐车主考虑持有。

怜星夜思:

2、文中提到农行车主卡是‘闭眼入’、‘性价比王者’,那么跟市面上其他银行的车主卡或者加油、充电相关的优惠(比如积分抵现、其他App的活动等)比起来,它真的优势那么明显吗?有没有什么需要注意的坑点?

3、如果我已经持有了其他银行的信用卡,或者对农行卡不太了解,应该怎么权衡是否申请这张卡?是单纯为了加油省钱就办,还是说需要结合自己的消费习惯、其他卡权益甚至年度消费额度来综合考虑?

原文内容

农行今年真的要封神,周二帅帅刚写完的逆天玩法。第二天农行就官宣升级旗下车主卡活动,其力度之大,以致于让不少小伙伴认为这是地区活动甚至是假消息。但今天,一切得以证实,农行车主卡,就此登上王座!

平时用车主类信用卡的小伙伴应该都知道:加油优惠,9折普普通通,8.5折属于好价,而8折才是能打动人心的折扣。所以如果一张主打加油优惠的车主卡,加油折扣能达到8折,那么就值得持有。而升级后的农行车主卡,居然可以6折加油!

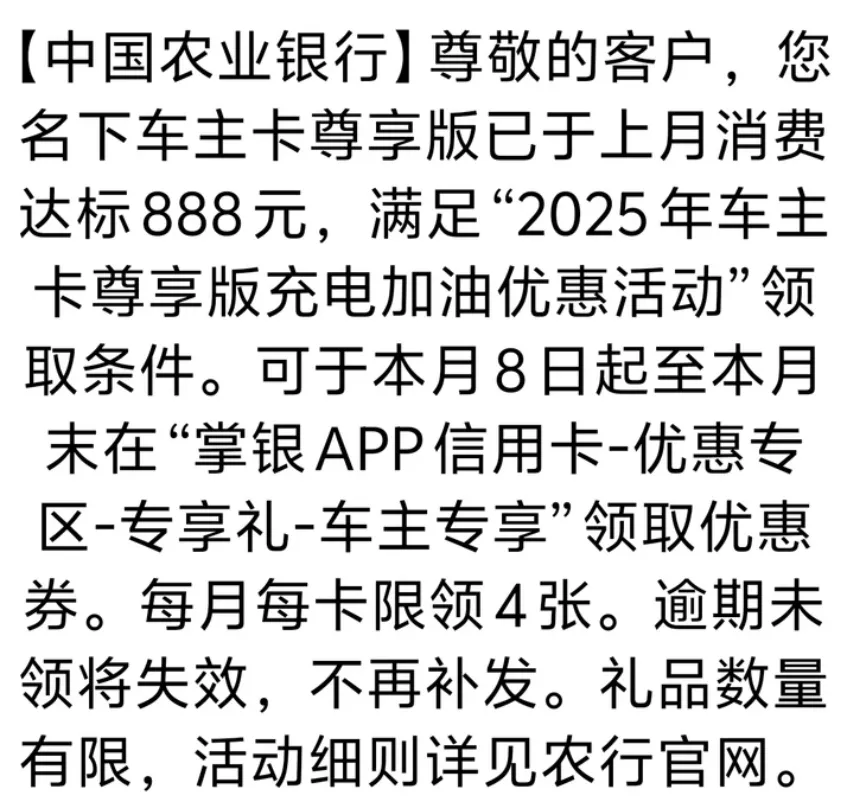

在上月末,农行官方就发布过一则推文,宣布旗下车主信用卡,加油优惠将全面升级:

这个月持卡人也陆续收到了升级的短信:

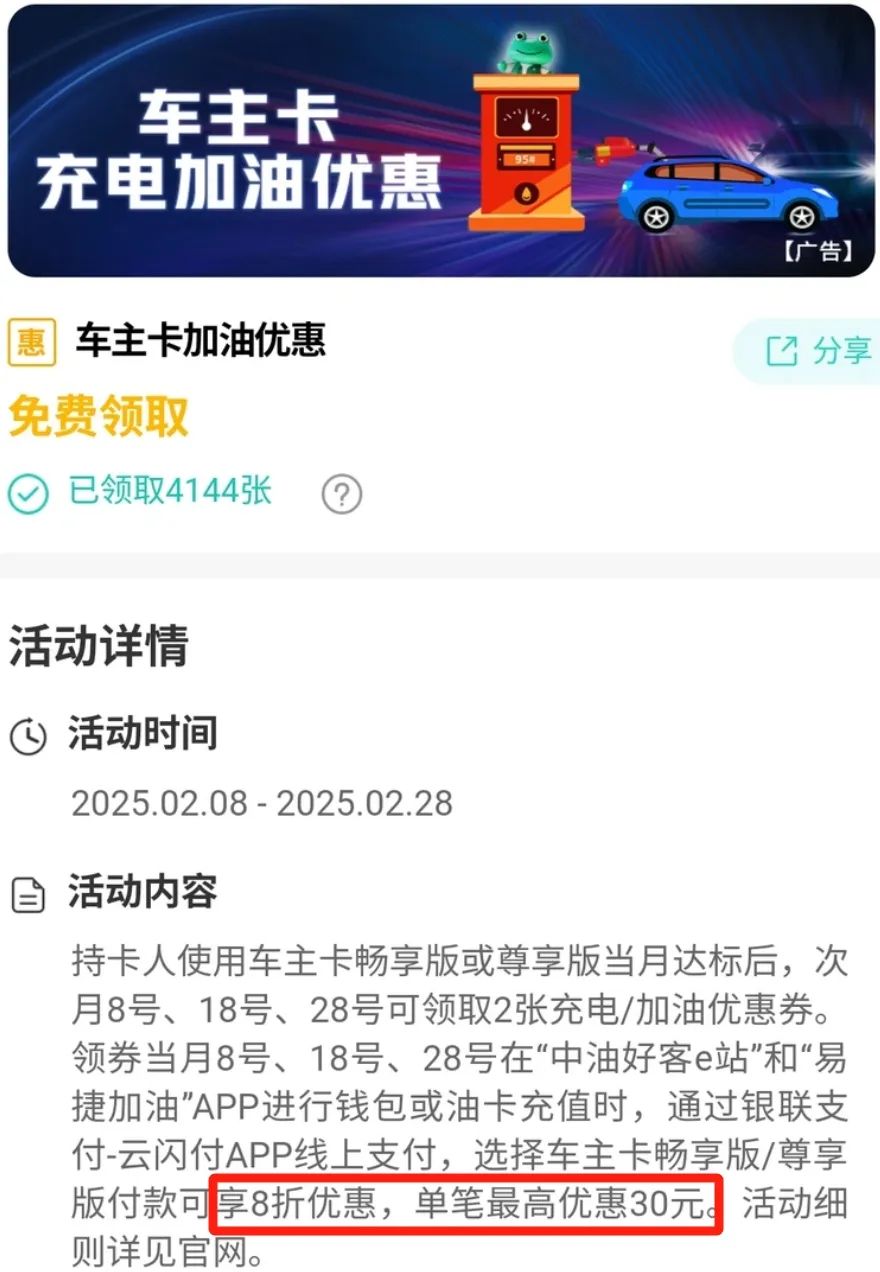

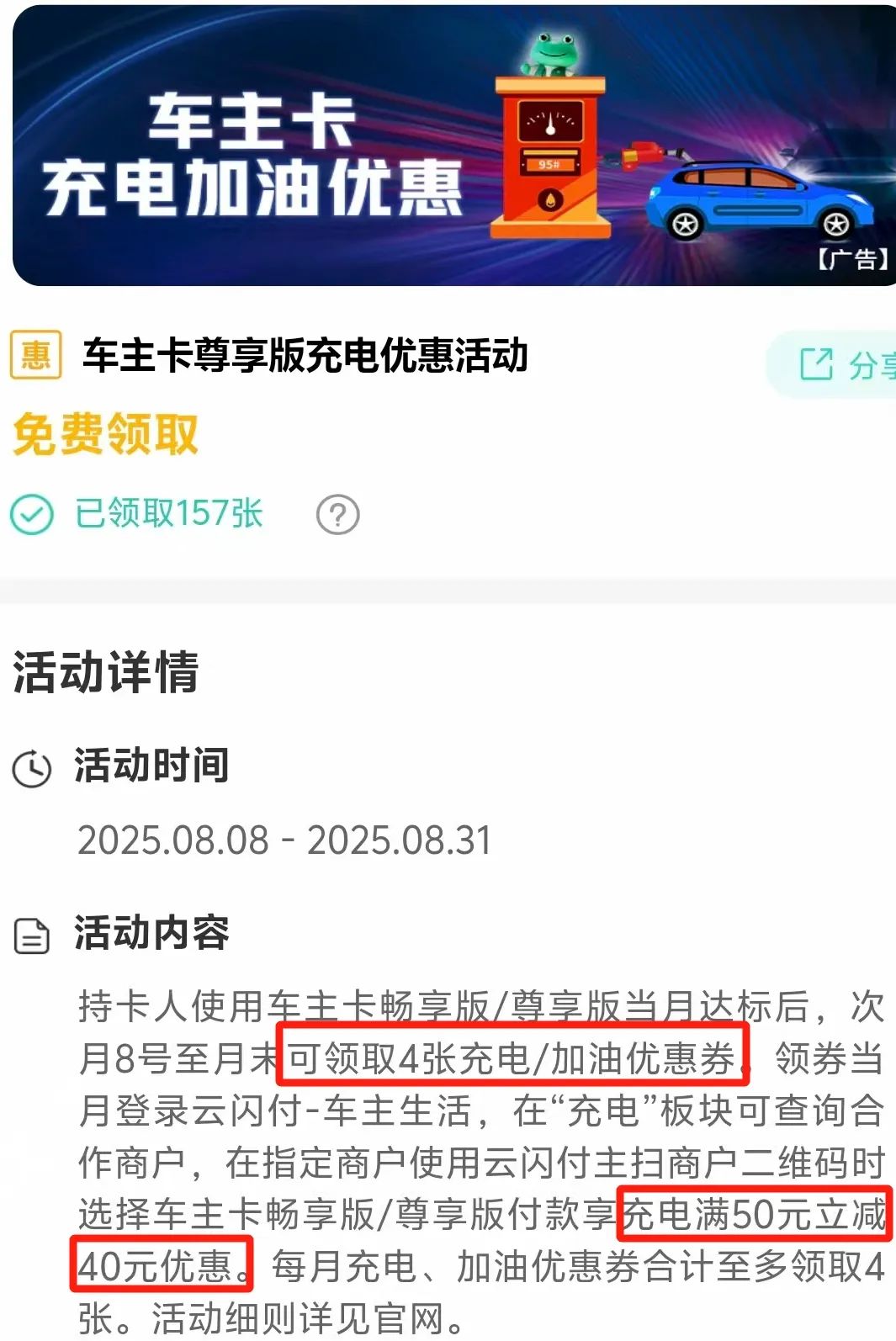

我们来对比下升级前后的差异:

升级前:消费达标可享8折加油,单笔最高优惠30元,可领取2次优惠;

升级后:消费达标加油可享100-40元立减,可领取4次优惠。

同样是月消费888元达标。升级前领取优惠后单笔加油150元,享受8折,拿满30元优惠。操作两次,相当于加油300元,优惠60元。

而升级后,100-40直接了当就是6折,操作4次,相当于加油400元优惠160元。

享受优惠可以在线充值。以中石化为例,在“易捷加油”中充值油卡或者钱包都是可以享受优惠的。

至于充电优惠,也有升级,满50-40,可领取4次,合计160元优惠。不过一次充电消耗50元的情况比较少见,相对来说没有加油优惠实用。

升级后的力度是不是有点逆天?当主流车主卡的加油优惠还徘徊在8-9折的时候,农行车主卡已经把折扣杀到6折了,所以也不能怪小伙伴们半信半疑。今天就是享受优惠的日子,是不是真的,咱们实测一遍便知。

帅帅持有的是农行车主卡尊享版,上月已用卡消费满888元达标。今天进入活动界面,点开加油优惠领取页,发现确实可以领取4张100-40加油优惠券。

然后就打开“易捷加油”app,选择充值油卡,金额手动填写为100元。

接着用“云闪付”支付,选择用农行车主卡付款,可以看到立减40元优惠:

如此操作了4次,加了400元油,享受了160元优惠。美滋滋。

虽然从目前的情况来看,这个升级可能存在活动时间限制。但按照农行今年的表现,续期的概率还是蛮大的,应该能享受挺长一段时间的优惠。

所以如果你是车主,农行的车主卡现在闭眼入就行,妥妥性价比王者。农行的车主卡有两张:车主卡畅享版和车主卡尊享版,两者的加油/充电活动是完全一致的。

车主卡畅享版

年费:刚性年费160元。

权益:

● 充电/加油满减:每月消费满888元,次月8号起享充电/加油优惠。充电享2折优惠,单笔最高优惠40元,月限4次;线上加油充值享6折优惠,单笔最高优惠40元,月限4次。每月可二选一享受充电/加油权益;

● 洗车满减:6折,单笔最高优惠20元,月限1次;

● 代驾满减:6折,单笔最高优惠20元,月限1次;

● 道路救援:6次道路救援/年;

● 开卡礼:首刷赠汽车用品礼包一份。

别看是刚性年费,但仅仅只需160元。况且现在还有开卡礼(注意不是新户礼),可领取100元加油券,实际首年年费成本为60元。

现在下卡,这个月消费达标,下个月就能领取160元加油优惠了,年费轻轻松松回血,之后就全部都是正收益了。

车主卡尊享版

年费:首年免年费,消费3万元免次年

权益:

● 充电/加油满减:每月消费满888元,次月8号起享充电/加油优惠。充电享2折优惠,单笔最高优惠40元,月限4次;线上加油充值享6折优惠,单笔最高优惠40元,月限4次。每月可二选一享受充电/加油权益;

● 洗车满减:6折,单笔最高优惠20元,月限1次;

● 代驾满减:6折,单笔最高优惠20元,月限1次;

● 道路救援:6次道路救援/年;

● 25:1兑换航司里程

次年年费需要消费3万元免,对于消费不多的小伙伴来说还是有难度的。不过车主卡尊享版和尊然白一样,被农行定义为高端卡,所以可以以25:1的比例兑换航司里程,叠加5倍积分之后比例提升至4.16:1。对航司里程有需求,且有一定消费,车主卡尊享版还是很值得持有的。

车主卡畅享版目前可以在农行app上直接申请,而车主卡尊享版则需要前往农行线下网点填纸质表申请。