邮储鼎盛白金卡权益升级,但年费不低。文章揭秘本地优惠与“双持”鼎致白攻略,实现一费享两卡豪华权益!

原文标题:真温暖升级,这张大白金卡值得持有吗?

原文作者:帅帅说卡

冷月清谈:

怜星夜思:

2、文章提到各地分行会有新户优惠来“回血”年费,比如湖北分行新户甚至能完全覆盖首年年费。你们觉得银行大力推新卡,但又通过这种“补贴”方式来吸引用户的策略,是良性发展还是一种变相的“促销战”?长期来看对银行和用户各自意味着什么?

3、“双持”邮储鼎盛白和鼎致白,用鼎盛卡的消费积分抵扣鼎致白的年费,这个玩法确实很巧妙。但有没有小伙伴觉得,为了免年费而去刻意消费,甚至要达到30万的年消费额,这样做会不会反而得不偿失,或者增加不必要的管理成本呢?毕竟不是所有人都有那么高的刷卡需求。

原文内容

邮储今年新上了两款大白金卡:鼎昌白金信用卡和鼎盛白金信用卡。按惯例,新卡上线,总得聊一聊。但为何帅帅一直就没写呢?因为觉得卡片的性价比着实不高,和邮储经典的大白金卡鼎致白没法比。不过今日邮储发公告,宣布调整鼎盛白的权益使用规则,属于是真温暖升级。所以,是时候聊聊邮储的鼎盛白了,是否值得持有?怎么玩?我们一篇搞定。

先了解一下卡片的信息:

邮储鼎盛白金信用卡

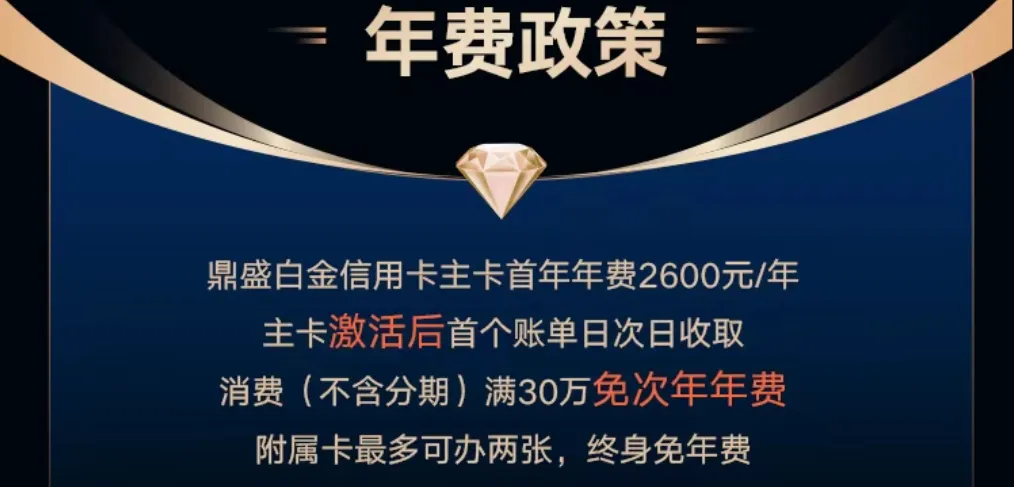

年费:主卡首年年费2600元,激活后首个账单日次日刚性收取。消费满30万免次年年费。附属卡最多可办两张,终身免年费。

卡片有美国运通和银联两个版本,运通版的等级为蓝盒子ICON(巅峰),银联版的为白金卡。

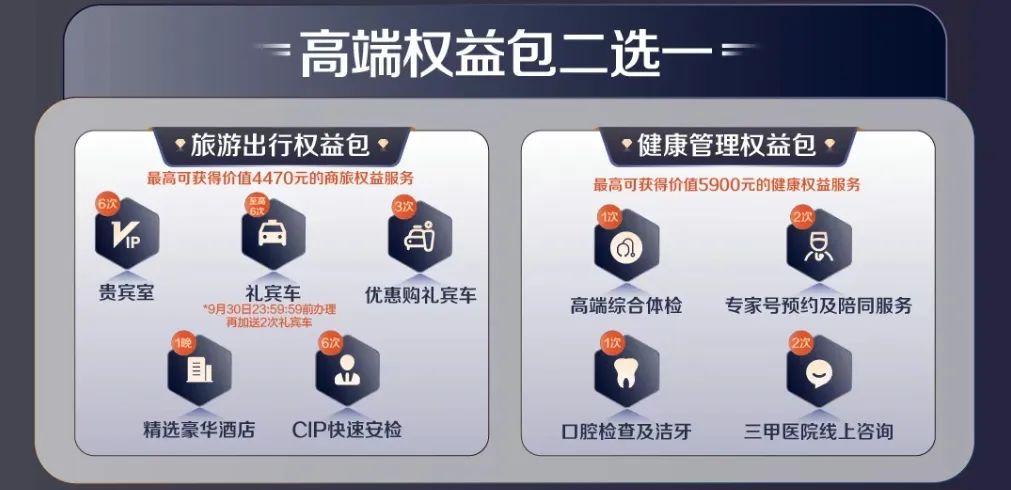

权益(商旅出行包、健康医疗包二选一):

商旅出行包:

● 机场高铁贵宾厅:6次/年,可扣次携伴1人

● CIP快速安检:6次/年,可扣次携伴1人

● 境内60公里接送机:11次/年(含限时加赠2次)

默认免费4次

月消费1万元赠送1次,最多2次

50元购买1次,最多3次

限时加赠2次

● 4星级以上高端酒店免费住宿1晚

健康医疗包:

● 专家号预约及陪同就诊:4次/年

● 专家线上咨询:2次/年

● 体检:1次/年

● 洗牙:1次/年

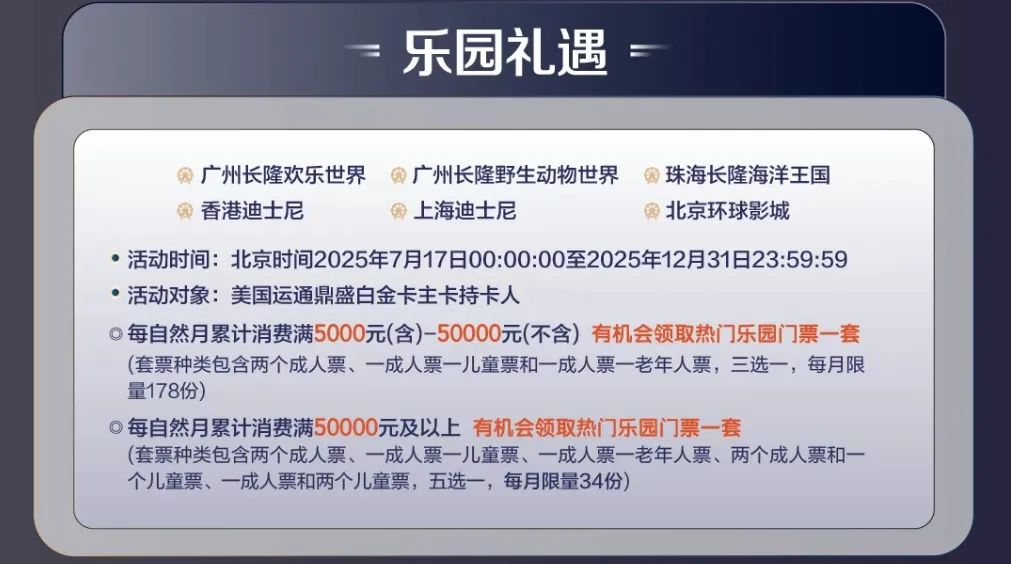

另外还有一个消费达标赠送乐园门票活动:

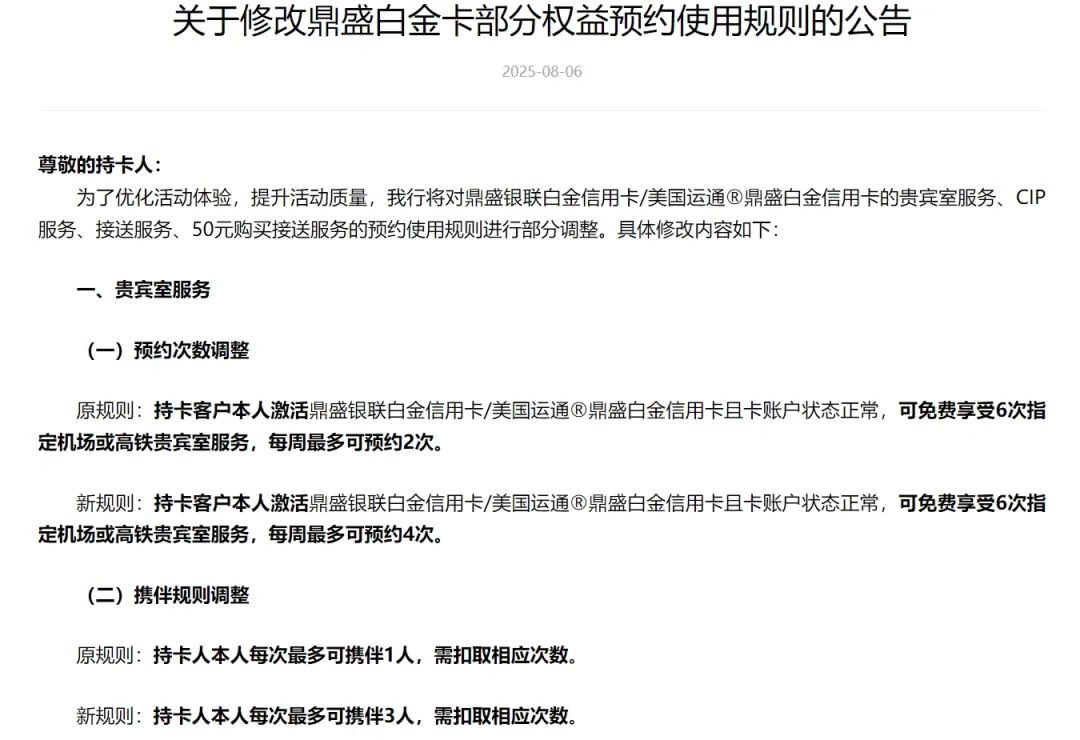

今日邮储发布公告,自2025年9月26日起调整部分权益的使用规则:

● 贵宾厅:原每周最多预约2次,升级后4次;原每次最多扣点携伴1人,升级后每次最多扣点携伴3人;

● CIP通道:原每周最多预约2次,升级后4次;原每次最多扣点携伴1人,升级后每次最多扣点携伴3人;

● 免费接送机:原每周最多预约2次,升级后4次;

● 50元接送机:原每周最多预约2次,升级后无限制。

主要调整的就是预约限制和携伴规则。虽不算影响核心权益的大升级,但在使用体验上进行了不错的优化。

聊回卡片,我们先来看年费。首年是刚性的,需要实打实掏2600元,次年也要消费30万元才能免年费,所以卡片的持有压力还是蛮大的。好处是两张附属卡终身免年费。

同样是大白金卡,鼎致白的年费虽然也是首年2600元,但是下卡3个月内消费5.8万即可免首年年费,次年也只需20万积分抵扣。两者一对比,鼎盛白的年费压力要比鼎致白大得多。

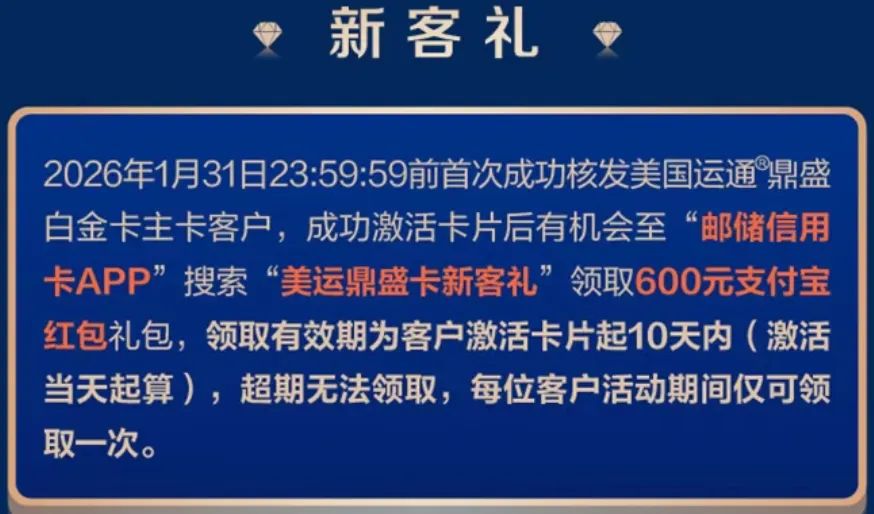

也许邮储自己也知道鼎盛白的年费有点高,所以各地分行,都有推出当地开卡活动优惠。例如邮储浙江分行:银联版有208元+100元新客礼+1000元银泰消费券;运通版有208元+100元新客礼+1000元银泰消费券+600元支付宝满减红包+200元微信立减金。

所以如果选择运通版,且是邮储信用卡新户,则首年实打实可以回血200+600+208+100=1108元,相当于首年年费成本1492元。

邮储湖北分行则更为夸张:运通版可享1700元微信立减金+600元支付宝红包+208元+100元新客礼,合计2608元。首年年费直接回血。

准备上车的小伙伴可以看看当地邮储分行的官微,很多地区都有类似的额外加赠活动。

再来说权益,商旅出行包和健康医疗包,无脑选择商旅出行包。商旅包有两个亮点:

机场高铁贵宾厅,服务商是龙腾。邮储的龙腾是完整版龙腾,即覆盖机场、高铁网络,且可使用餐食体验厅。

接送机,首年算上加赠,总共有11次。第二年开始如果权益不调整,也有9次/年。目前有接送机权益的卡片已越来越少。在接送机方面,鼎盛白还是能打的。

此外,运通版给的是蓝盒子ICON,这是运通蓝盒子系列的顶级卡片(和农行黑金卡属于同一等级),对标运通百夫长白金级别。

所以在卡组织方面,卡片能享受的权益也很丰富。例如、88元星级酒店游泳、高端商场会籍匹配等。

同时因为两张附属卡终身免年费,且同样是蓝盒子ICON等级,所以在卡组织那儿主卡能享受到的权益,附属卡也是可以享受的。例如星级酒店游泳,一主一副,两口子一起去,合计消费88*2=176元,比官方的单人价格还要低。

看到这,你是不是觉得鼎盛白也不是那么不能被接受了?但你要问帅帅值不值得持有,我的答案还是不值得。毕竟年费摆在那,除非卡片权益+卡组织权益都完全符合你的需求,这样即便硬刚年费也无所谓。

但有一种情况例外,就是鼎盛白和鼎致白双持!我们来看两张卡的年费信息:

● 鼎盛白:首年2600元,消费满30万免次年。

● 鼎致白:首年2600元,下卡3个月内消费5.8万免首年年费,次年20万积分抵扣。

所以如果你现在还没有这两张卡,同时申请,消费30万+5.8万,免掉鼎致白的首年年费。次年,鼎盛白是消费达标免年费,鼎致白是积分抵扣,因此鼎盛白消费30万所获得的积分可以给鼎致白抵扣年费。如此,双持后相当于交一份年费,享受两张卡的权益。

其它银行也有类似的玩法,例如平安的Safari和的组合。即一张卡消费达标免年费,消费所获得的积分给另一张卡抵扣年费用。

当鼎盛白和鼎致白组合后,权益就变得无比强大了:

● 机场高铁贵宾厅12次(鼎盛白6+鼎致白6)

● CIP快速安检14次(鼎盛白6+鼎致白8)

● 接送机11次(鼎盛白9+鼎致白2)

● 同城40公里酒后代驾6次(鼎致白)

● 专家号预约或陪同就诊2次(鼎致白)

● 洗牙1次(鼎致白)

● 车辆代办年检服务1次(鼎致白)

● 无限次道路救援(鼎致白)

● 4星级以上高端酒店免费住1晚(鼎盛白)

这样的权益,对大多数人来说,都足够用了。而且之前有鼎致白的小伙伴,申请鼎盛白有很大概率可以秒批。

小伙伴们怎么看呢?欢迎来留言聊聊。