农行信用卡多倍积分玩法升级,结合支付宝宝藏特权,每月可获15万高额积分,轻松兑换高端年费、权益和航司里程,消费返现可达2.5%-3%。

原文标题:每月15万分,农行今年杀疯了!

原文作者:帅帅说卡

冷月清谈:

选择哪款积分包需要根据个人的月消费金额和消费渠道来决定。如果月消费在1万元以下,可能无需购买;若主要微信消费且稳定达到1万元,则推荐微信五倍积分年包;对于月消费1万元以上且渠道多样化的用户,多渠道五倍积分包更为合适。文章的核心亮点在于揭示了“多渠道五倍积分包”结合支付宝“宝藏特权”活动的超级玩法,通过每月在支付宝消费2万元,用户能轻松实现每月累计获取高达15万农行积分(2万基础分+10万奖励分+1万宝藏特权分+2万宝藏特权额外奖励分)。

这些高额积分具有显著的实际价值。它们可以极低成本地兑换高端信用卡年费,例如用10万积分兑换880元的银联尊然白年费,实际成本仅约30元。此外,积分还能用于兑换高铁贵宾厅、接送机等高端权益,以及以优惠比例兑换航空里程。通过精算,高阶玩家甚至能获得高达2.5%-3%的消费返现率。文章也推荐了农行悠然悦白金卡或车主白尊享版作为兑换航司里程的入门卡片。最后,提到了农行新上线的运通尊然白金卡,其年费虽有所提升,但配合积分包,实际获取成本依然可控,并提醒用户注意未来积分兑换年费政策可能调整的趋势。

怜星夜思:

2、文章里农行推出了好几种积分包,选哪个还得看消费习惯。除了消费金额和渠道,你们在选银行的积分产品时,还会考虑哪些‘隐藏因素’呢?比如是不是容易忘记买、或者是不是特别麻烦?

3、农行这次把运通尊然白年费涨了,同时又推积分包来‘弱化’这个影响。你们怎么看银行这种一边提价一边又给优惠的策略?作为持卡人,我们平时应该怎么应对银行这些‘变动’呢?

原文内容

今年哪家银行的卡片最为给力?答案显而易见:农行。除了不断发布新版本的尊然白金卡系列外,在“积分玩法”上也玩出了花。

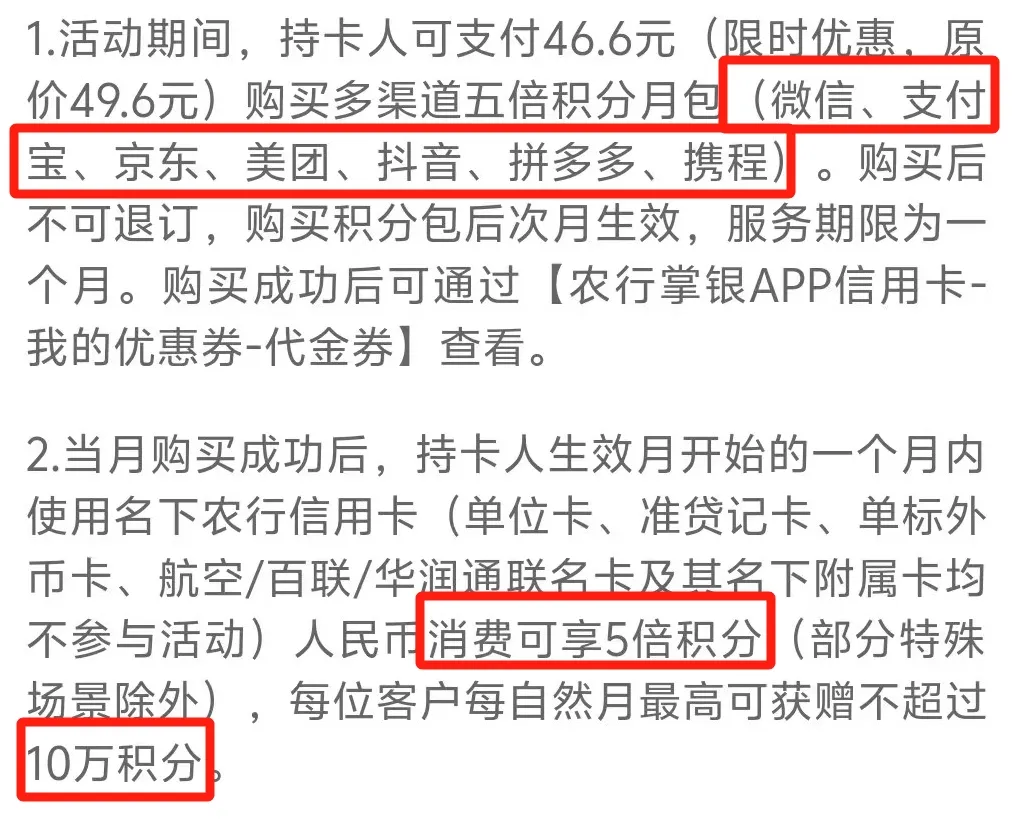

玩农行信用卡的小伙伴应该都关注到了,农行在上月末新推出了两款多倍积分产品,分别是售价216元的“微信五倍积分年包”以及售价46.6元的“多渠道五倍积分月包”。

所以目前,我们能购买到的农行多倍积分产品有三款:

● 微信五倍积分月包:售价19.9元

● 微信五倍积分年包:售价216元

● 多渠道五倍积分月包:售价46.6元

“微信五倍积分包”顾名思义只有通过微信消费才能获得5倍积分,月最高加赠5万分,微信消费1万元拿满;

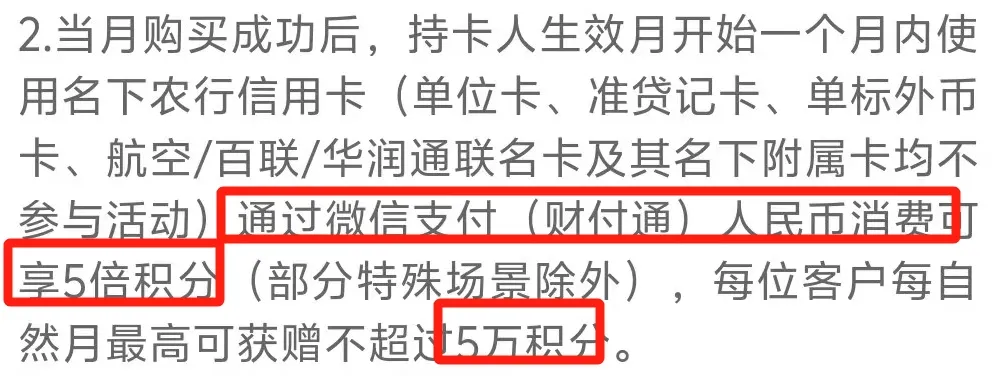

而“多渠道五倍积分包”则可以在微信、支付宝、京东、美团、抖音、并多多、携程7大渠道消费获得5倍积分,月最高加赠10万分,多渠道消费2万元拿满。

可能有小伙伴在纠结怎么选。首先,既然咱们花钱去购买5倍积分包了,必然是奔着拿满5万积分加赠去的。因此如果你月消费在1万元以下,帅帅觉得没有必要花钱去购买积分包,毕竟现在农行送分挺大方,免费的2倍、3倍积分也不少见。

如果你月消费达到了1万元,并且消费主要是通过微信,那么可以在微信五倍积分月包或年包中二选一。月包适合消费波动较大,只有个别月份消费能达到1万元的情况;而如果每个月微信消费都能稳定在1万元以上,则妥妥选择年包。相比每月单独买要省216-19.9*12=22.8元,且可省略每月的购买步骤,不用怕忘记。

至于每月消费在1万元以上,但消费渠道多样,不局限于微信的小伙伴来说,则购买“多渠道五倍积分包”更为合适。

那么帅帅自己选择了哪一款呢?农行刚发布这两款积分包,帅帅就义无反顾地选择了“多渠道五倍积分包”。因为“微信五倍积分包”每月积分的获取上限为6万分(消费1万,得1万基础分+5万奖励分);而“多渠道五倍积分包”每月可获取15万积分!

为什么“多渠道五倍积分包”每月能拿15万分?这个咱们下文再介绍。先来看不同积分包产品加持下,每万农行信用卡积分所对应的获取成本:

● 微信五倍积分月包:6万积分/月,72万积分/年;成本:19.9元/月*12个月,合计238.8元。每万积分获取成本:238.8/72=3.32元;

● 微信五倍积分年包:72万积分/年;成本216元。每万积分获取成本:216/72=3元;

● 多渠道五倍积分包:15万积分/月,180万积分/年;成本:46.6元/月*12个月,合计559.2元。每万积分获取成本:559.2/180=3.11元。

这么一对比,可以明显看到,购买“微信五倍积分年包”后,每万农行信用卡积分的获取成本是最低的。那么为什么帅帅会选择“多渠道五倍积分包”呢?两个原因:1. 可多渠道消费获得多倍积分,适用面更广;2. 每年能拿到的积分上限高。按照目前农行的送分情况,不排除未来积分有温暖的可能性,趁现在可多拿分尽量多拿。

好,再来说为何“多渠道五倍积分包”每月可拿15万分。首先每月消费2万可拿满奖励的10万积分,其次有2万的基础分。再然后,因为可通过支付宝消费,而支付宝有个大杀器 - 宝藏特权,消费达标还能加赠3万分!

打开支付宝app - 搜索“宝藏特权”,进入到活动页面,用农行信用卡报名后,即可参加两个活动:

1. 日常消费多得1倍信用卡积分。用支付宝消费2万元,可获得1万分(每月最多得1万分):

2. 月度达标额外领2万积分。每月消费满2万元后,可在宝藏特权页面内额外一次性再领取2万信用卡积分。

如此一来,购买“多渠道五倍积分包”,并报名支付宝“宝藏特权”后,每月通过支付宝消费2万元可得:2万基础分+10万奖励分+1万宝藏特权分+2万宝藏特权额外奖励分,合计15万分。

农行的付费多倍积分包玩法到这算是讲得差不多了。那么问题来了,我们要那么多农行信用卡积分做什么?

首先最能用出价值的就是兑换高端卡年费,例如银联尊然白,年费880元,可用10万积分兑换。上文我们已经计算过,每万积分的获取成本在3元左右。所以我们相当于只用了30元的成本,兑换了880元的年费。

其次是兑换高端卡的部分权益,例如运通尊然白的高铁贵宾厅服务,官方价格标称100元/次,用积分兑换是5000积分一次,成本约为1.5元。又例如接送机服务,10万积分兑换一次,成本约为30元。

再次,就是兑换航司里程。

以东航里程为例,以每万里程价值500元计算。“多渠道五倍积分包”全年拿满180万积分,高端卡25:1兑换东航里程,共可获得7.2万东航里程,价值3600元。扣除购买积分包的成本559.2元,剩余3040.8元除以全年24万消费,可计算出总的消费返现比例为1.27%。当然如果你东航里程刚需,且会用在节假日兑票或兑换商务舱票,则使用价值会提升一倍以上。这样计算的话,消费返现会达到2.5%-3%之间。

因此有了多倍积分包,高端卡年费可以轻松免,权益可以轻松兑,获取里程也是非常优秀的比例。所以说农行今年能封神,一点不夸张。

如果你也准备玩农行的信用卡积分,推荐悠然悦白金卡或车主白尊享版起步,因为可以以25:1的比例兑换航司里程。再往上一级,就是尊然白系列了。这些卡片帅帅都写过很多次,有兴趣的小伙伴可用关键字搜索。

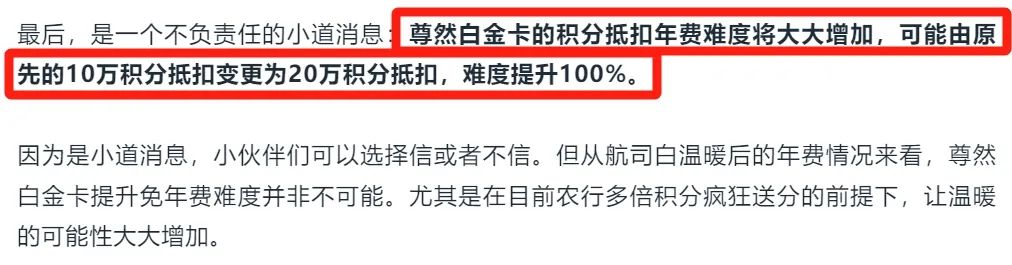

提起尊然白,有必要说说前两天新上线的,因为争议很大。首先其年费相较于其它尊然白提升了一倍,别的尊然白主卡可用10万积分兑换,而运通尊然白是20万积分。与之换来的是5000积分兑换高铁贵宾厅(年6次)以及大众点评200-100活动。

其实农行这次发布微信五倍积分年包和多渠道五倍积分包,都是为了配合运通尊然白上线,弱化年费提升的事实。因为你看,从10万积分提升到20万积分,从积分获取成本上来说也就是从30元变成了60元。多了6次高铁贵宾厅,每次的积分兑换成本1.5元,再加上大众点评立减回血,还是有一定的适合人群的。

当然你要是没有高铁贵宾厅和大众点评立减需求,那妥妥选择别的尊然白版本,毕竟少掏10万积分,用来兑换航司里程不香吗?

小伙伴们是否还记得,帅帅在之前的文章中曾透露过尊然白系列的年费兑换所需积分未来可能提升到20万积分,目前运通尊然白已经证实了这一点,其它尊然白也是有一定概率会跟上的。