万豪积分意外翻倍?多银行信用卡新户福利大盘点,聪明旅行教你薅羊毛,别错过限时优惠!

原文标题:天选,万豪送bug上门

原文作者:聪明旅行

冷月清谈:

文章分享了群友“大E哥”在中信万豪联名卡活动中的“天选”经历,其新户积分奖励意外翻倍至6万分,并额外获得了22500定向积分。作者指出,虽然这类事件可遇不可求,但更多实实在在的信用卡新户奖励和群友福利才是大多数人能把握的“羊毛”。

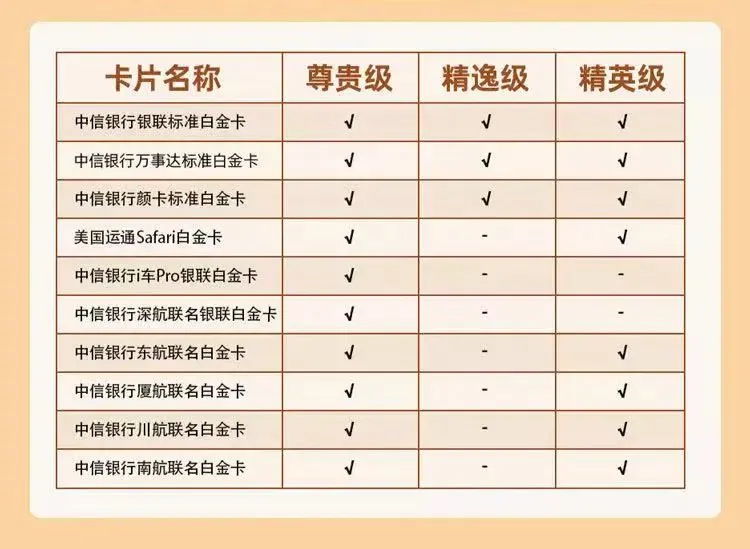

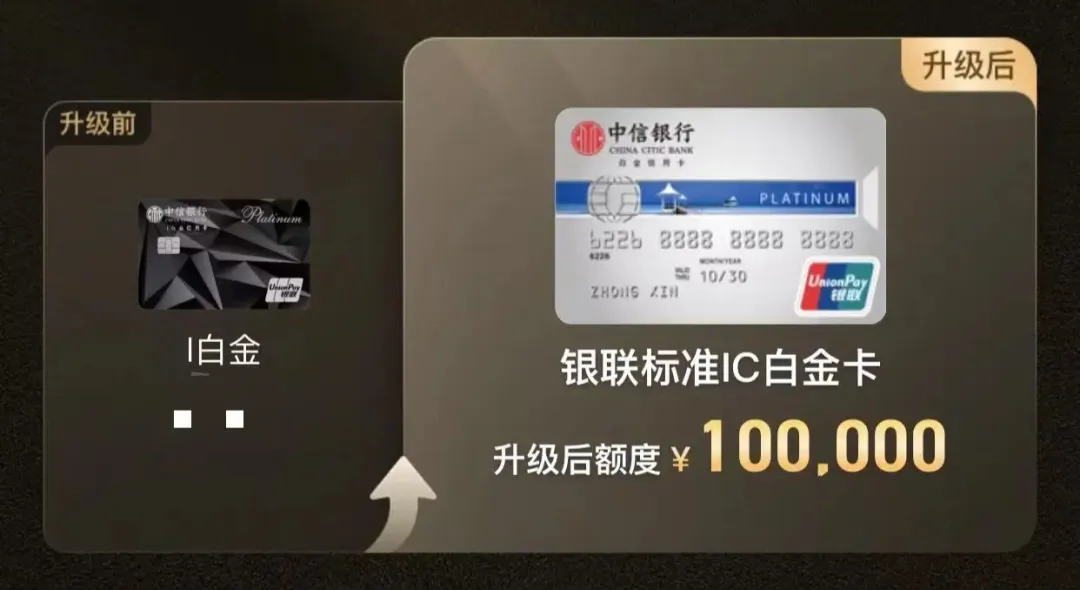

文章详细列举了多个银行的信用卡申请福利,包括:O1 XXX企业铂金(85折/双早/延退,部分酒店更有惊喜价格),O2 农行尊然&航司白金(200元福利金,优质单位客户免年费),O3 华夏银行Safari超白金(最高1400元奖励),O4 兴业行卡运通白金(新户150-900元福利金),O5 招行高端三杰(100元福利金+600元商城券),O6 中信万豪联名卡(100-1000元群友红包,包含无损玩法),O7 中信新户免年费,O8 中信老户金普卡升级白金(1200-2400元返现),O9 广发银行(150元福利金),O10 光大车主白金卡等。这些福利多为新户专享,部分针对特定地区或有限量名额。

文章特别提醒,部分稀有福利如XXX企业铂金和万豪6800白金的无损玩法,仅限群内接龙或限量提供。文章强调,通过公众号和添加“聪明助手”可以第一时间获取最新福利信息并办理相关业务。整体来看,文章旨在引导用户关注并利用各类信用卡新户或专属福利,最大化地享受银行和酒店带来的实际优惠。

文章详细列举了多个银行的信用卡申请福利,包括:O1 XXX企业铂金(85折/双早/延退,部分酒店更有惊喜价格),O2 农行尊然&航司白金(200元福利金,优质单位客户免年费),O3 华夏银行Safari超白金(最高1400元奖励),O4 兴业行卡运通白金(新户150-900元福利金),O5 招行高端三杰(100元福利金+600元商城券),O6 中信万豪联名卡(100-1000元群友红包,包含无损玩法),O7 中信新户免年费,O8 中信老户金普卡升级白金(1200-2400元返现),O9 广发银行(150元福利金),O10 光大车主白金卡等。这些福利多为新户专享,部分针对特定地区或有限量名额。

文章特别提醒,部分稀有福利如XXX企业铂金和万豪6800白金的无损玩法,仅限群内接龙或限量提供。文章强调,通过公众号和添加“聪明助手”可以第一时间获取最新福利信息并办理相关业务。整体来看,文章旨在引导用户关注并利用各类信用卡新户或专属福利,最大化地享受银行和酒店带来的实际优惠。

怜星夜思:

1、文章里提到的大E哥万豪积分翻倍,这真的是系统bug吗?万一哪天银行或者万豪官方把这些误发积分收回去了,我们这些拿到“bug”的用户会有什么损失吗?

2、文章里提了这么多银行的信用卡福利,对于我们这些想薅羊毛的新手来说,怎么判断哪个卡最适合自己啊?是看积分、年费还是其他隐藏福利呢?有没有什么通用原则?

3、新户奖励确实诱人,但过了新户期,这些信用卡还有什么持续性的价值吗?比如年费怎么破,积分怎么最大化利用,有没有什么“进阶”玩法?

2、文章里提了这么多银行的信用卡福利,对于我们这些想薅羊毛的新手来说,怎么判断哪个卡最适合自己啊?是看积分、年费还是其他隐藏福利呢?有没有什么通用原则?

3、新户奖励确实诱人,但过了新户期,这些信用卡还有什么持续性的价值吗?比如年费怎么破,积分怎么最大化利用,有没有什么“进阶”玩法?

原文内容

朋友们,有些bug就是给天选之人安排的,羡慕真的是说累了。

就像群友 @大E哥 3月上车的中信万豪联名卡,新户消费达标奖励3万积分,结果奖励翻倍了,确认不是前端显示的bug,6万分实实在在的增加了,这你受得了吗?

参与过活动的都查查账户吧,我相信拿到这个bug的应该不止他一个,低调就完了。

这还不算完,运气好起来根本拦不住,万豪又给他一个22500分的定向,也不知道这哥们是踩到哪个点了。

上车要趁早,万豪联名卡的新户活动已经结束了,bug和定向也是可遇不可求,对于大多数人,真正可以手拿把掐的就是信用卡的各种新户奖励,还有聪明旅行的群友福利:

O1

XXX企业铂金

O2

农行尊然 & 航司白金

O3

华夏银行 Safari超白金

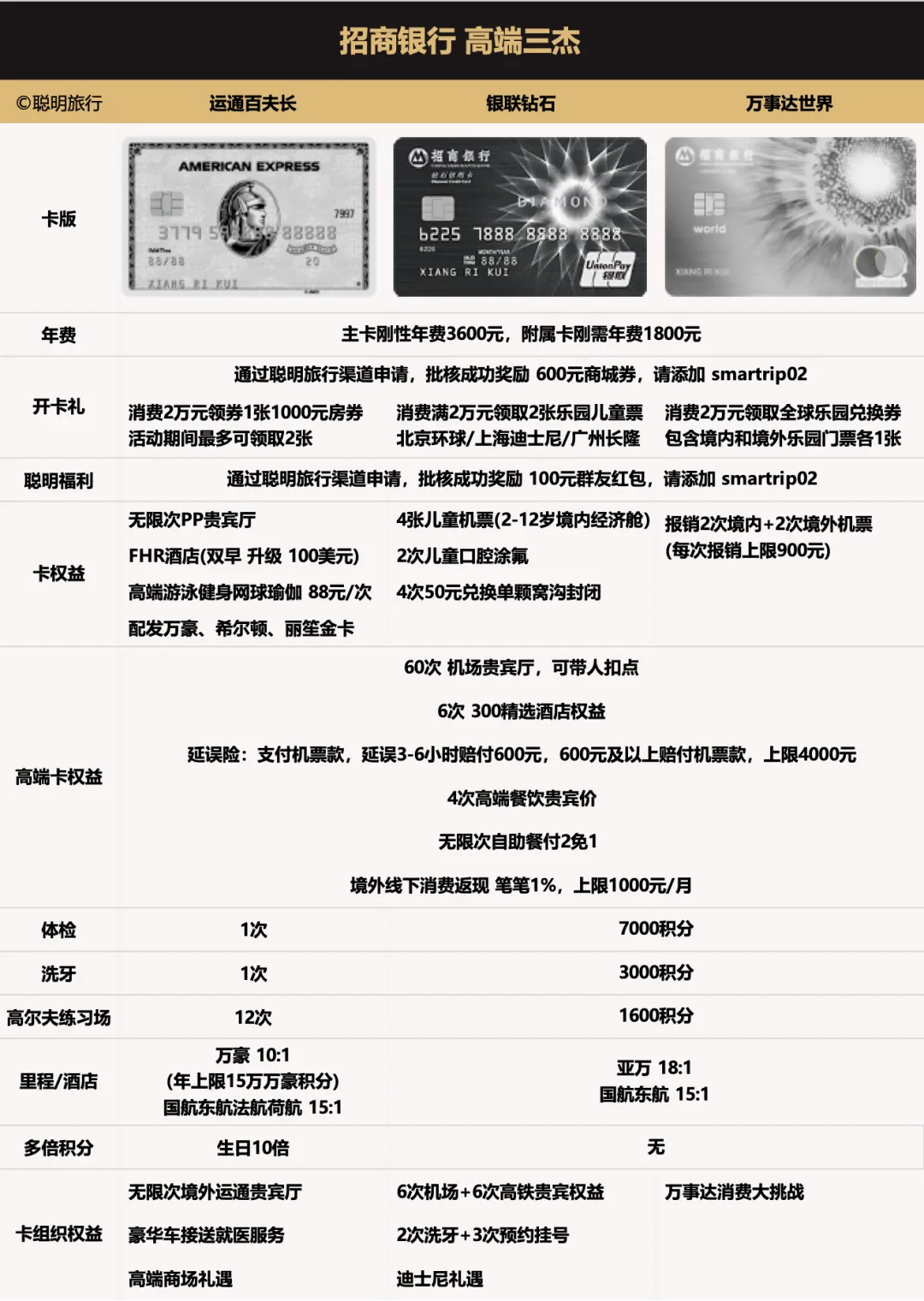

O5

招行高端三杰

O6

中信万豪联名卡

O7

中信 新户免年费

中信 老户

O9

广发银行

如果想要在第一时间

收到聪明旅行的最新内容

就请为我们的公众号

点亮一颗

- END -

- 所有数据截至8月1日-

如有出入,请以实际预订为准

小|程|序

酒店权益 一键查询

公|众|号

旅行 多一种玩法